投資する際に注意すべきリスクとして、概ね以下のような点が挙げられます。投資にあたっては、これらのリスクに十分にご留意いただく必要があります。

価格変動リスク

株価指数等の変動

株価指数等は、様々な経済情勢等の影響を受けて、価値が下落する可能性があります。これにより、ETFの価格が下落したり、分配金が減少する可能性があります。(ただし、個別株投資と比較すれば、リスク分散効果があります。)

為替の変動

当取引所のETFは全て円建てで取引されているため、外貨建ての資産に投資する場合は、株価指数等の価格の変動要因だけでなく、現地通貨と日本円の為替変動を勘案する必要があります。

為替変動リスクや為替ヘッジについては以下のページをご参照ください。

株価指数等、基準価額、市場価格の乖離リスク

ETFは、その対象となる株価指数等の値動きと、ETFの一口あたりの純資産額である基準価額の値動きが一致するように、管理会社(アセットマネジメント)によって運用される商品ですが、その運用にあたっては、後述する配当落ちによる要因や分配金の希薄化・濃縮化その他、有価証券の組入れコストが生じることなどから、株価指数等と基準価額の値動きが一致しない場合があります。

また、ETFの取引は、株価指数等と基準価額の水準等を参考になされるものですが、その市場価格は需給状況によって変動するため、基準価額等と市場価格の値動きが一致しない場合もありますので、ETFの取引にあたっては十分ご留意ください。

乖離の状況については、「株価指数等、基準価額及び市場価格」のページでご確認いただけます。

配当落ちによる乖離

TOPIXなどの株価指数について、その構成銘柄である各株式の多くは3月末決算であり、決算付近に株式の配当にかかる権利確定日があります。権利確定後、配当落ちにより配当見込み分の株価が下がり、その結果、株価指数の価格も下がります。

一方、当該株価指数に連動するETFは、保有している株式が配当落ちすることにより株式の評価額は下落するものの、受け取ることができる配当見込み額を未収配当金として計上するため、評価額の下落分が埋まり、ETF1口あたりの純資産額は下がりません。そのため、一時的に株価指数とETFの価格に乖離が生じることになります。

なお、ETFは後日決算を迎えた時に受取配当金を分配するため、この上振れ分は解消に向かうことになります(ただし、後述する分配金の希薄化又は濃縮化が起きた場合には、解消しない場合があります)。

このように、株式の配当落ち日とETFの分配落ち日に差があることは、株価指数とETFの価格が乖離する要因となります。

なお、レバレッジ型・インバース型商品を含む株価指数先物取引に投資を行うETFについて、株価指数先物の価格はあらかじめ受取配当が控除された価格形成等がなされており、配当落ち日において株価指数のような配当落ちをしないため、配当落ち日には連動対象となる株価指数とETFの価格が乖離する要因となります。

分配金の希薄化・濃縮化による乖離

決算時に分配金が払われるETFでは、決算時点のETFの発行済口数に応じて収益分配原資を均等に分割のうえ、分配されます。一方で、ETFは日々設定・交換が行われ、発行済口数が変動します。

決算までに蓄積された収益分配原資を決算時点の発行済口数に応じて分配することから、決算期直前の設定や交換により、利回りの低下(分配金の希薄化)や上昇(分配金の濃縮化)が発生し、株価指数とETFの価格が乖離する要因となります。

分配金の希薄化が起きた場合には、ETFの価格が株価指数よりも上振れし、分配金の濃縮化が起きた場合には、ETFの価格が株価指数よりも下振れする要因となります。

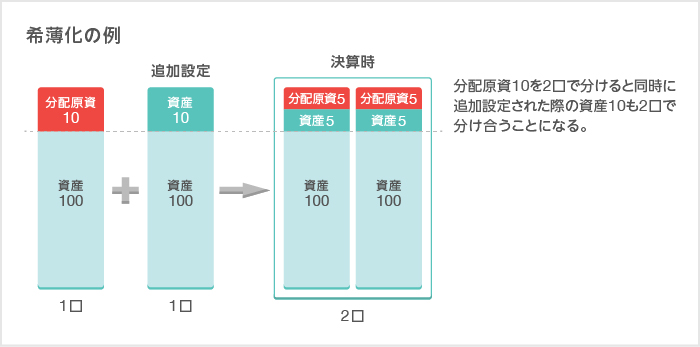

分配金の希薄化

当初1口当たり100の資産のETFに10の分配原資が蓄積して、1口当たりの純資産額が110になっていたとします。このまま決算・分配を迎えると1口当たりの分配金は10となりますが、決算までに1口の追加設定があったとします。すると、110の価額で追加設定することになり、220の純資産総額(資産210と分配原資10)になります(分配原資はファンド全体で10のまま)。

この場合、決算・分配時にはこの分配原資10を2口で分け合うため、1口当たりの分配金は5となります。これを分配金の希薄化と言います。

なお、受け取る分配金が10ではなく5となってしまったことから損をしたように受け止められることがありますが、ETFには210の純資産が残っており、1口当たりでは105の純資産となっています。分配金として受け取ることができなかった5はETFの内部に留保されていることになり、経済的には損得が無いものとなっていると言うこともできます(※)。

- ただし、追加設定をした投資家にとっては、純資産110を払って1口のETFを得て、5の分配金を受け取り、純資産105のETF1口が残ることになります。5の分配金は実質的に元本が払い戻されたこととなり、投資家は収益として認識することができますが、当該収益は課税対象となる点には留意が必要です。

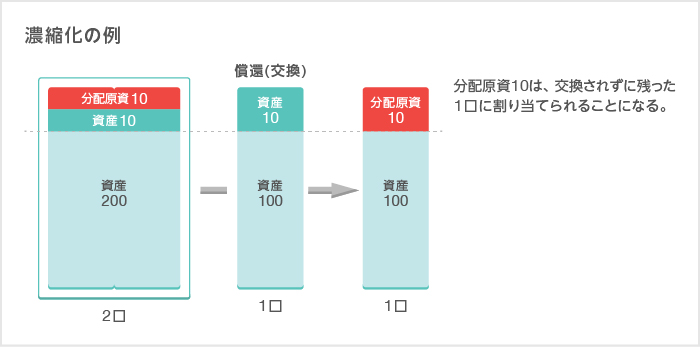

分配金の濃縮化

当初2口あたり210の資産のETFに10の分配原資が溜まって、1口当たりの純資産額が110になっていたとします。ここで1口交換をすると110の価額で交換することになり、110の資産を払った後、ETFは110の純資産総額(資産100と分配原資10)になります。分配原資は10から変わりがないため、決算、分配時における1口当たりの分配金は10となる分配金の濃縮化が発生します。

流動性リスク

ETFの取引量や注文量が少ない場合には、株価指数等の市場実勢から見込まれる価格で売買ができないことがあります。

信用リスク

ETFのなかには、リンク債やOTCデリバティブ取引に投資するものがあります。これらについては信用リスクが存在します。

詳細は以下のページをご参照ください。

その他のリスク

- 市場動向の急変時等には、株価指数等に連動する運用が困難になる場合があります。

- 取引所が定める上場廃止基準に該当して、上場廃止になることがあります。

- 信託の継続が困難であると管理会社等が判断した場合、信託を終了する可能性があります。