株式、ETF/投資信託、先物/オプション、ライフプラン

2022/09/30

なぜ資産形成が必要なの?

昨今、テレビや新聞、SNS等において、老後に備えて資産形成が必要、という話をよく耳にするかと思います。しかし、「貯蓄するだけでなぜだめなのか」「老後といっても遠い将来の話なのであまり実感が湧かない」、このように感じる方も多いかもしれません。今回は、なぜ資産形成が必要なのか、その背景・理由等について解説していきます。

超高齢社会

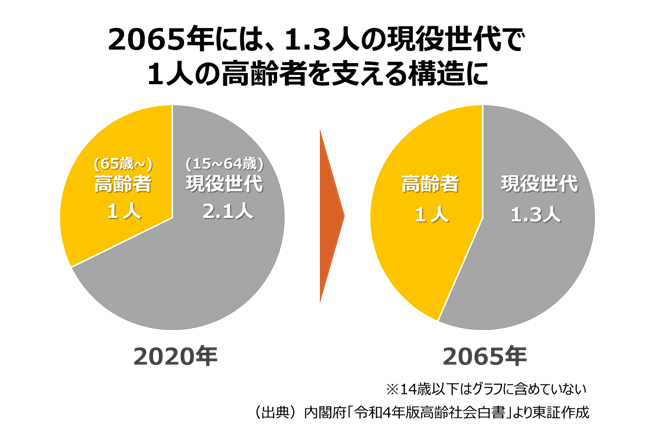

まず一つに、日本社会が、世界にも類を見ないほどの高齢化時代に突入することを認識しておく必要があります。高齢化が進むこと自体はよく知られた話ですが、より具体的にイメージできるよう、データを見てみましょう。

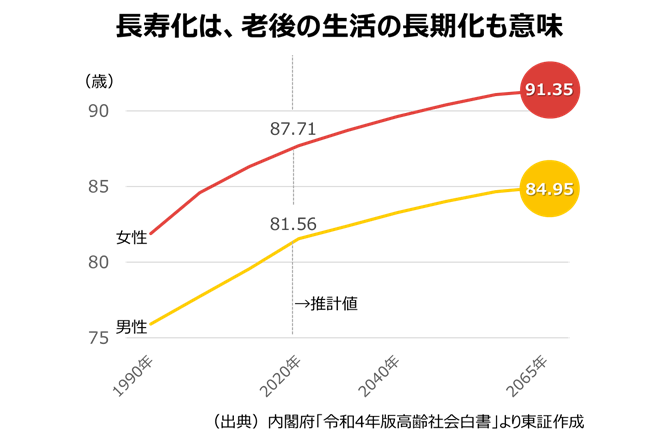

歳をとっても働くから大丈夫、と考える人も多くいます。就労を長期化することでなるべく収入を確保する、という考え自体は大変重要です。しかし注意しなくてはいけないのは、「健康寿命」という概念です。健康寿命は一般的に平均寿命よりも9~12年短いとも言われ、その間、日常生活に何らかの制限が加わる可能性あり、就労困難化に伴う収入減や介護費用など支出の増大も見込まれます。この点を考慮すると、「資産寿命」、つまり老後資金をいかにして伸ばしていくのか、これを早い時期から考えていくことが重要です。長く低金利(銀行の定期預金金利は2022年9月末時点で0.002%程度が一般的)が続く日本において、預貯金だけで老後資金を確保するのは難しいと言われます。そのため、超高齢社会の日本において、若い時期から預貯金以外で、少しずつでも資産形成をしていくことが重要となってくるのです。

インフレ

また、近年大きくクローズアップされているのがインフレです。 2022年に入り、原油価格の高騰等も背景に、世界中でモノの価格が、短期間で急速に高騰しています。これまで多くの日本人は、預貯金さえしていれば安心と考える傾向にありました。しかし、今回のインフレでモノの価格が上がり、実生活の中で今まで買えていたものが値上がりして買えなくなったという体験を通じ、お金の価値が相対的に下がっていることを実感した人は多いかと思います。そうした体験を通じて、預貯金だけで資産を持っていることに漠然とした不安を感じた人もいるかもしれません。

日本では急にインフレが来たように捉えられがちですが、世界的にみると、今回の急速なインフレはイレギュラーとして、物価は上がるほうがむしろ自然なことと言えます。日本でも、日本銀行が2013年に2%の「物価安定の目標」を早期に目指すと公表していることを踏まえると、インフレ自体は一時的なことではなく、今後も緩やかに続いていくと考えられます。ですので、物価上昇に合わせて資産も増やしていく必要があり、そのためには預貯金以外の資産形成が重要になってくるのです。

アメリカと日本

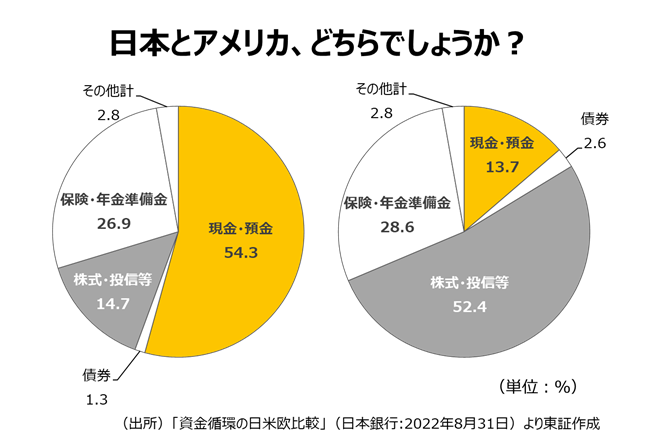

答えは右がアメリカ、左が日本です。ポイントは、黄色 部分の現預金の比率と、灰色部分の株式・投信の比率の違いです。日本の特徴として黄色部分、現金・預金比率が5割超と極めて高い水準にあり、灰色部分、株式投資信託は1.5割程度に過ぎません。一方、右の円グラフ、アメリカを見てみると、現預金の比率が1.5割程度で、株式・投信等は5割を超え、資産の半分が投資にまわっている状況です。つまり日本とは比率が逆転するのです。

日本人は預貯金をすることは得意な一方で、投資・資産形成はあまり進んでいません。子供の頃から親に貯金しなさいと言われて育ってきた人も多く、社会人になって賃金を得ても、生活費を支払う以外は基本的に全て預貯金にまわすことが一般的です。 ただしこれは世界的に見ると、必ずしもスタンダードではないのです。

ではこの日本人と欧米人の、お金に関する考え方の違いはどのようなことにつながるでしょうか。金融庁が公表する「平成28事務年度 金融レポート」によると、1995年末から2016年末の約20年間において、日本とアメリカの家計の金融資産の増え方を見ると、日本は1.54倍だったのに対し、アメリカでは3.32倍に増えていたという結果が出ています。このことから、預貯金以外で資産を持つこと、つまり投資をすることが重要、というのがお分かりになるかと思います。

実はアメリカで資産形成が進んだ背景には年金制度の違いがありました。アメリカでは確定拠出年金制度(国民自らが 掛金を出して資産運用をし、その運用結果に基づいて給付額が決定される年金制度)が1980年からスタートしていて、資産形成をする文化が早い時期から整っていたのです。一方、日本でもだいぶ遅れて、2001年から、企業型の確定拠出年金制度がスタートしましたが、これが浸透するのには少し時間がかかっています。しかし近年は日本でも、NISAやつみたてNISA、iDeCoなどの税制優遇制度が次々に導入され、個人が長期の資産形成を行うに際しての環境が徐々に整い、資産形成を始める方には大変好ましい状況になってきました。特に若い人々が投資に関心を持ち始めてきた、というのは歴史的にみても初めてのことと言われます。

さいごに

今回は資産形成が必要な背景等を中心に解説しました。資産形成を始めやすい環境が整ってきている、と言われても、投資の未経験者・初心者の方には、投資はまだまだよく分からない、正しい情報で学習したいという人が多いかと思います。JPXマネ部!ラボでは全ての世代を対象に、レベル別に応じたコンテンツを提供していますので、是非、覗いてみてください。

参考:レベル別にコンテンツを探したい人はこちら