以下では、日経225先物の取引を例にシミュレーションを行います。

- 厳密にいうと、この例でのあなた、Bさん及びCさんの取引に係る決済の相手方はそれぞれ取引業者(証券会社等)となります。

しかし、先物取引を説明する上で、取引を成立させた当事者同士が決済を行っていると考えても問題がないため、例のように説明しています。

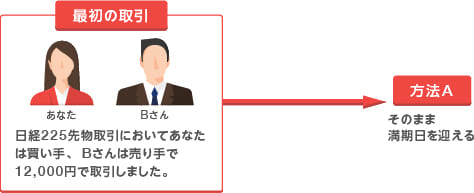

取引例1

最初の取引

あなたは買い手、Bさんは売り手で 12,000円で取引しました。あなた、Bさんとも新規の取引です。

日経225先物取引において最小取引単位は日経平均株価の数値に1,000円を乗じた数値です。

12,000×1,000=1,200万円の先物契約が結ばれたことになります。ただし、ここでは契約のみで金銭の授受は行われません。

建玉の状況は?

この時点で2人はそれぞれ決済を行っていない買い約定と売り約定を1つずつ持っています。つまり、あなたは買い建玉、Bさんは売り建玉を持っていることになります。

そのまま満期日を迎える

そのまま満期日を迎えました。SQ値は12,800円でした。

SQ値(12,800円)-約定した価格(12,000円)=800円 安く買っているので、売り手であるBさんが、差額をあなたに支払うこととなります。

この差額は800×1,000=80万円

つまりあなたは80万円の利益、Bさんは80万円の損失となります。

- 先物取引においては、保有する建玉について日々評価替えを行います。これを「値洗い」といいます。満期まで決済せずに保有する場合、日々の「値洗い」で損失が発生し、これによって証拠金が不足するときは、追加の証拠金を差し入れる必要が生じることがあります。

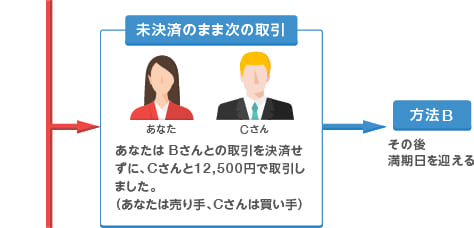

取引例2

未決済のまま次の取引

あなたは取引例1におけるBさんとの取引を決済せずに、新たにCさんと12,500円で取引しました。

Bさんとの取引では買い手だったあなたが、今度は売り手に回りCさんが買い手となっています。

この時の建玉を表にすると、以下のようになります。

| |

あなた |

Bさん |

Cさん |

合 計 |

| 売り建玉 |

1 |

1 |

0 |

2 |

| 買い建玉 |

1 |

0 |

1 |

2 |

その後、満期日を迎える

その後、満期日を迎えました。SQ値は12,800円でした。

SQ値(12,800円)-Bさんと約定した価格(12,000円)=800円

SQ値(12,800円)-Bさんと約定した価格(12,000円)=800円

Cさんと約定した価格(12,500円)-SQ値(12,800円)=-300円

Cさんと約定した価格(12,500円)-SQ値(12,800円)=-300円

800円-300円=500 円、500×1,000=50万円の利益が発生します。

あなたと約定した価格(12,000円)-SQ値(12,800円)=-800円

あなたと約定した価格(12,000円)-SQ値(12,800円)=-800円

売り手となった損失として、-800×1,000=-80万円が発生します。

SQ値(12,800円)-あなたと約定した価格(12,500円)=300円

SQ値(12,800円)-あなたと約定した価格(12,500円)=300円

買い手となった利益として、300×1,000=30万円が発生します。

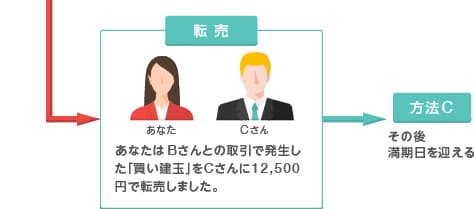

取引例3

転売

あなたは取引例1におけるBさんとの取引で発生した「買い建玉」をCさんに12,500円で転売しました。

Bさんとの取引では買い手だったあなたが、今度は売り手に回りCさんが買い手となっています。

この時の建玉を表にすると、以下のようになります。

| |

あなた |

Bさん |

Cさん |

合 計 |

| 売り建玉 |

0 |

1 |

0 |

1 |

| 買い建玉 |

0 |

0 |

1 |

1 |

その後、満期日を迎える

その後、満期日を迎えました。現実の指数は12,800円でした。