初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

プットオプションの買い戦略 (その2)

前の回でお話ししたように、プットオプションは満期において日経平均が自分の選択した権利行使価格よりも下にあった場合に、当該権利行使価格とSQ値(最終清算数値)との差分の受け渡しをする商品ですから、買い手にとっては、当初に支払った金額以上に受取がなければ利益とはなりません。ということは、買い手にとっては、最初の支払いが小さければ、利益となるために必要な日経平均の下落量は小さくてよい(清算時の受取額が小さくてよい)ことになります。

そこで、前回みました買い手の願い、「②できるだけオプションの購入代金を小さくしたい」ということを検討していきたいと思います。

たとえば、日経平均が20,000円のときに残り1週間のP19500が100円で取引されているのと、200円で取引されているというような場合、もちろん前者の方が損益分岐点は近くなります。600円の下落で足ります。後者は700円下げなければなりません。

この場合、後者の方が、オプション価格は高いと言えるわけです。つまり、市場参加者が原資産である日経平均の変動量をどのように予想しているかによって、オプション価格が決まるのです。

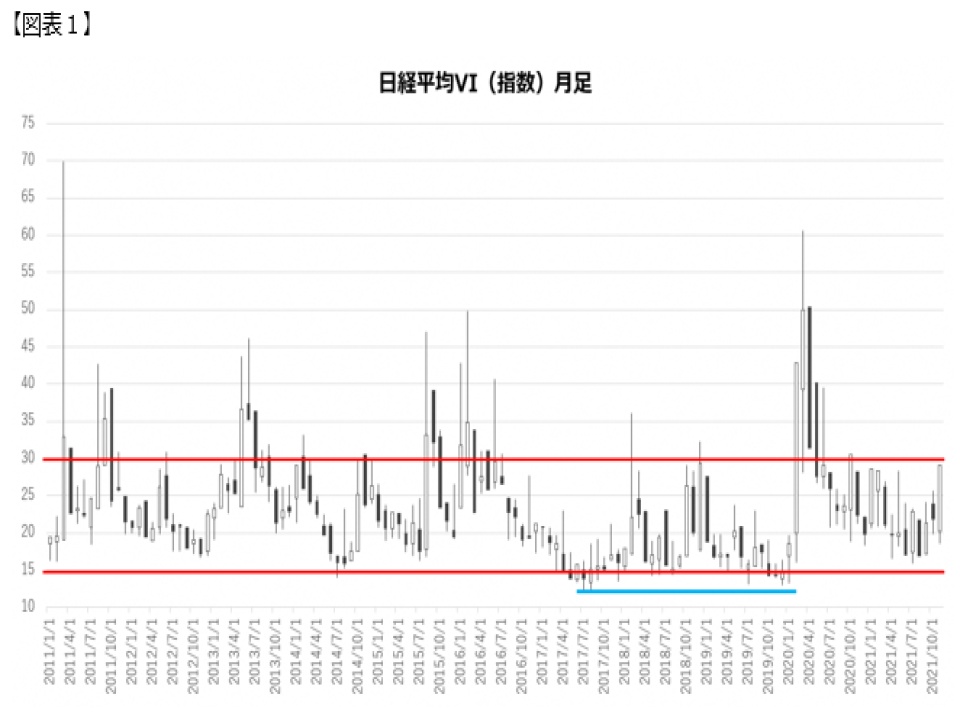

市場参加者の相場変動量(ボラティリティ)の予想(見積もり)がオプション価格に反映されているとすれば、オプション価格から市場参加者が予想しているボラティリティを逆算できることになるはずです。このオプション価格に反映されている市場参加者の予想するボラティリティのことを「インプライドボラティリティ(IV)」といい、このIVの値は、オプション価格が高いか安いかを調べる一つのファクターとなっています。ただ、この日経225オプション価格から逆算的に算出されるIVは権利行使価格ごとに異なる値を取るため、全体としての傾向を見るには適しません。そこで、取引されているアウトオブザマネー(=コールであれば日経225miniの水準よりも上の権利行使価格、プットにおいては下の権利行使価格)のオプション全体からダイレクトにボラティリティを算出し指数化したものに、「日経平均ボラティリティ・インデックス(日経平均VI)」というものがあり、これを見れば現状のオプション価格全般が相対的に高い状況にあるのか安い状況にあるのかを調べることができます。【図表1】は日経平均VIの過去10年の月足チャートです。

日経平均VIの値をみると、おおむね15ptあたりは低い水準、30ptを超える場面は高い水準にあると言えそうです。図表1の期間内ではありますが、低い水準と言い得る15ptあたりのときは、相対的にオプション価格が安いといえるのではないかということです。

もちろん取引価格は買い手と売り手の相場観のせめぎあいにより決定されたものです。

残り1週間しかなくても、1日で400~500円も乱高下する相場であれば、もしかしたら1週間で1,000円も下げる可能性があると考える人も出てくるでしょうから、売り買いの思惑が拮抗し結果として300円と値が付くこともありましょうし、1日あたり100円程度の動きしかなく、1週間でどんなに動いても500円前後の下落でとまるだろうと考える人が多く、このラインで拮抗して当該プットオプションが例えば50円前後で取引される、といったことになる場合もあるでしょう。

相場つき次第で、市場参加者が300円を妥当だと判断しているのであって、それは、それだけ相場が動く可能性が高いと市場参加者が考えていることを意味するのであり、また市場参加者が30円を妥当だと判断しているのであれば、やはり相場の動きをその程度であるという市場参加者のコンセンサスがあるわけです。

しかし、市場参加者も間違えることはあります。予想もしないことが起こることもあります。現にIVの動きをみると、15以下の水準からドーンと30を超えているような場面が観測されるのですが、これは市場参加者が思ってもみなかった相場変動(相場の暴落)に翻弄されていることを示しています。

私たち個人投資家が小さなお金で大きなリターンを得ようと思えば、市場参加者があまり動かないと思っているとき(=オプション価格が相対的に安いとき)に、市場参加者の予想が外れて、あるいは思ってもみなかったような大きな変動が起こるところを狙うという戦い方が考えられます。

ここで、同時期の日経平均のチャートと見比べてみましょう。

日経平均VIのチャートと日経平均のチャートを見比べると、日経平均が大きく崩れたときに、逆に日経平均VIは急上昇、日経平均が底を打ったところからの反転上昇で、逆に日経平均VIは低下していくという逆相関の関係が見て取れます。日経平均VIの上昇はオプション価格の上昇と同義だとすれば、なるほど相場の下落の場面で保険としてのプットオプションの需要が増し、プットオプションが買われることにより、買い需要の増加で相対的にオプション価格が上昇する=日経平均VIが上昇するというわけです。保険としてのプットオプションを保有することはコストがかかりますので、相場が安定し上昇気流に乗ってくると、これを解約したいと思う人も増えてきます。よってプットオプションの需要が低下し売られますので、次第にオプション価格は相対的に低下する=日経平均VIが低下することになるのです。

とすれば、相場が上昇していく過程で、日経平均VIが逆相関的に低下していき20pt以下の水準で安定し、日経平均はわが世の春を謳歌しているかのように目先高値圏にあるその時こそ、プットオプションを安く仕入れることができ、かつ日経平均の高いところからの速い・大きな下落を享受できる可能性のあるタイミングということになるのです(なお、過去の日経平均VIの様子を観察すれば、定期的に急上昇が起こってはおりますが、現在日経平均VIの値が低いからといって、その後必ず急上昇するような相場の崩れが起こる必然的・論理的な関係はありません)。

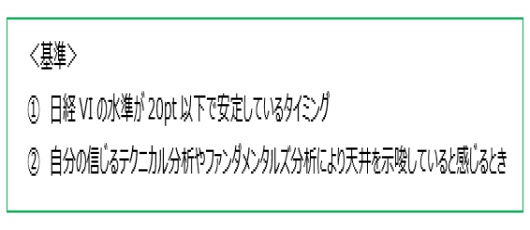

以上の検討から、日経平均VIが20pt以下の水準で安定しているタイミングで(①)、自分の信じるテクニカル分析やファンダメンタルズ分析により天井を示唆しているとき(②)、自己の許容できる最大損失額で買えるプットオプションを買ってみる、というアイデアが出てくるわけです。

このような視点で先の事例を見てみましょう。図表2を再度ご覧ください。2020年2月14日(金)は、24,000円あたりが天井であったと感じさせる場面(②)でしたし、日経平均VIも原資産たる日経平均が再度24,000円を伺う展開で20ptを割り込んで落ち着いてきたタイミングでした(①)。まさにプットオプションを仕込むよいタイミングだったわけです。使えるお金が10,000円ぐらいとすれば、10,000円で買えるプットオプションを探してみるのです。

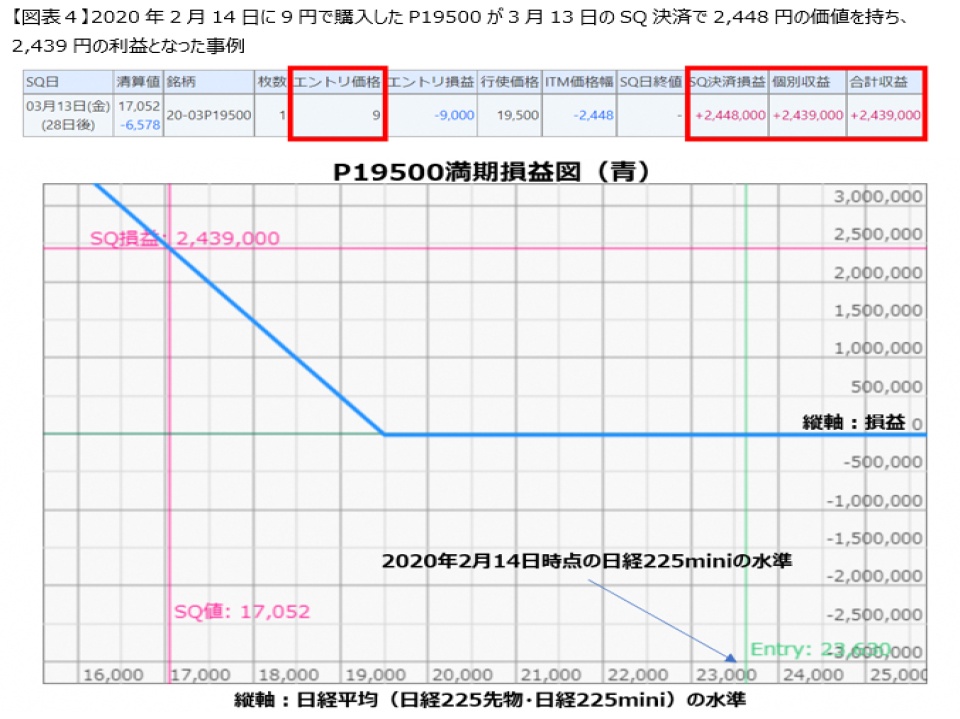

かくして、前のコラム(その1)でP19500あたりを買ってみたわけですが、その結果をもう一度見てみましょう(図表4)。

なお、支払額の絶対額を抑えるためには、今回の事例のように現在の日経平均の水準から遠い権利行使価格のオプションを使うか、あるいは満期までの残存日数が少ないタイミングで手掛けるということも考えられます。

ただ、オプション価格が安いということは、利益になる確率は低いことを意味します。値付けが正しいならば、期待値は同じになるはずなのです。

ですから、自分の相場観、リスク許容度、投資に回せる金額などを勘案して手掛けるタイミングの判断や権利行使価格の選択を行う必要があり、それがうまくいったときにリワードがあるというにすぎません。

さて、次回はオプションで利益の出るメカニズムを、少しだけオプションの世界に踏み込んで分析してみたいと思います。お楽しみに!

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。