初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

高ボラ局面での「カバードプット」

ボラティリティーが高い局面のオプション戦略

ではIVが高いときはどうしたらよいのでしょうか。相場が下落していく過程で、私たちが下落に気づいたときにはIVはすでに底を打っており、じわじわと高まってきている可能性もあります。下落の過程で日経平均VIの数値が20を超えているときにはどうすればよいのか、というお話です。

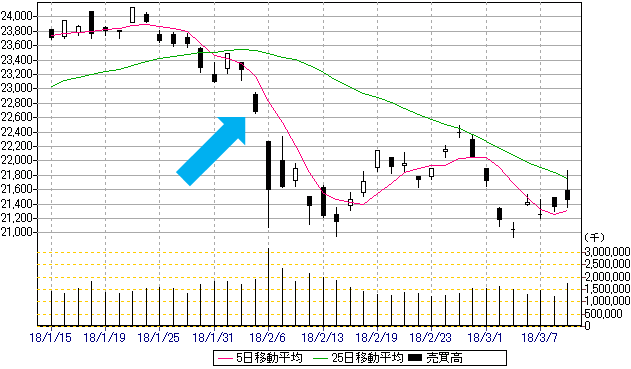

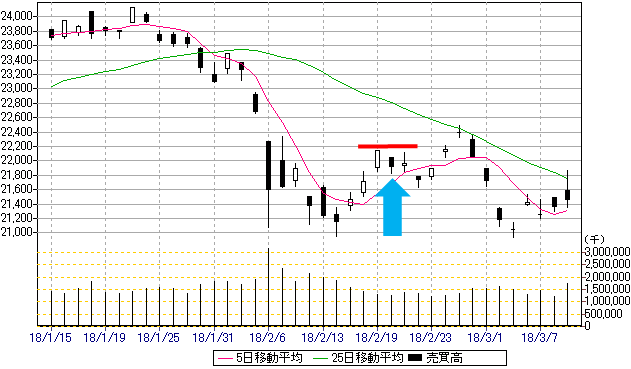

図表1 2018年1~3月の日経平均株価のチャート(日足)

出所:QUICK

出所:QUICK

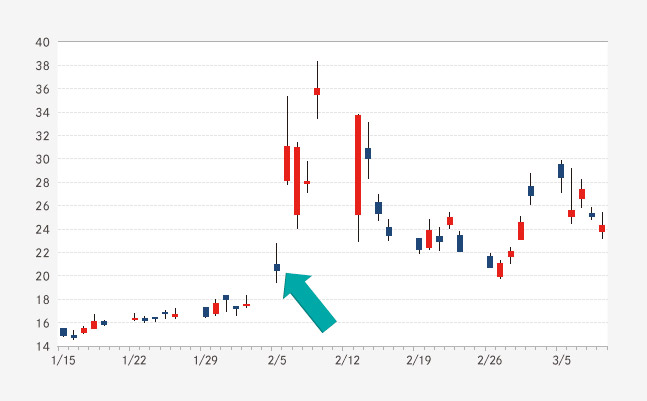

図表2 2018年1~3月の日経平均VIのチャート(日足)

2018年1月末から2月にかけての大きな下落の場面を見てみましょう。1月中は、IVも低めでしたのでプット買い戦略が機能しました。IVが低いうちはプットオプションの買い戦略でいきます。

良いタイミングでプット買い戦略を手掛けられていればよいのですが、残念ながら手掛けられていなかったとしましょう。2月2日(金)の夜間、米国市場で大きな下落となり、週明け2月5日(月)の日本時間の朝にはすでに大きく下落していました(図表1、2)。このような場面で、もうプットは高くなっており、それを買う気にはならないとしたら、どうすればよいのでしょうか。

オプションが高くて買えないなら、売ることを考えます。カバードコールのプット版、カバードプットです。日経225miniを10枚(日経225先物であれば1枚)売って、それよりも下の権利行使価格のプットオプションを売るわけです。

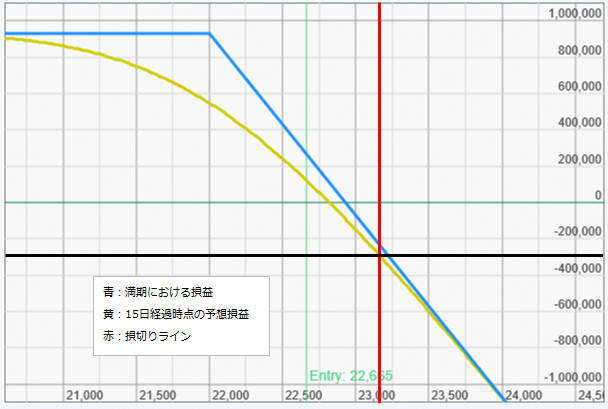

IVが高いということはプレミアムが高いことを意味し、プットオプションからの受け取りが多くなるため、その分だけ日経225miniが逆行(上昇)した場合の損切ラインを遠くに(上に)離すことが可能となります。さすがに2月のオプションでは満期まで近すぎますし、受け取りプレミアムも小さいので、3月限を使ってカバードプット戦略をとってみます。当時、日経225miniは22,665円だったのですが、そこから22,000円ぐらいまでの下落を予想したと考えたとしましょう。利食いターゲットは22,000円です。

前回のカバードコール戦略でもお話ししたように、目標であるP22000(権利行使価格22,000円のプットオプション)を1枚売ります。確かに日経平均が大きく下落すると、このP22000の売りポジションは大きな損失となります。プット買いの逆ですから。しかし日経225miniを10枚売っていますので、22,000円を割り込んだ分はすべてこの日経225mini売り10枚の利益でカバーされます。また、このP22000を売ったことで得たプレミアムの分だけ利益が多くなり、そして日経225miniの逆指値を上方に離すことが可能になります。

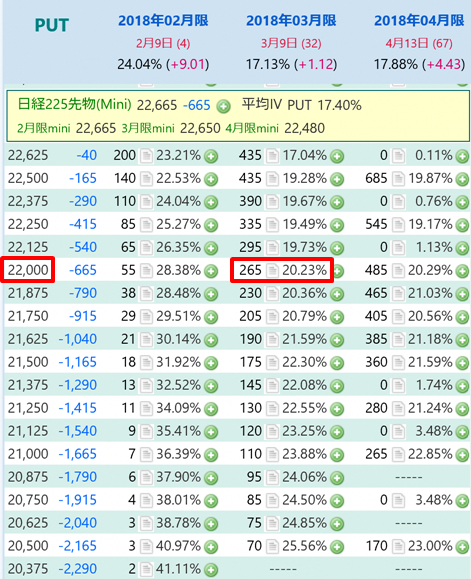

図表3 2018年2月5日(月)プットオプションの価格表

※左から「権利行使価格」、「日経225miniとの距離」、「価格」、「IV」

※左から「権利行使価格」、「日経225miniとの距離」、「価格」、「IV」

第2限月の3月限P22000は265円で取引されています(図表3)。売れば265円受け取れますので、逆指値を幾分か上に離すことができます。また仮に満期22,000円で着地した場合、日経225miniだけだった場合は、22,665円-22,000円=665円の利益(665,000円)ですが、カバードプットの場合はプットオプションのプレミアムがそれに加算されますので、+265円で合計930円(930,000円)の利益となるのです。

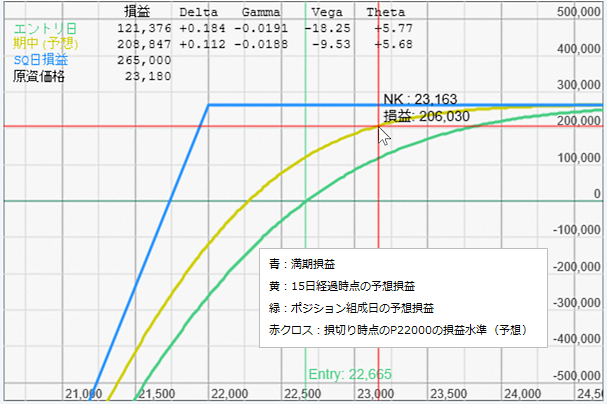

15日程度経過した時点で逆指値にかかった場合に、売っているプットオプションがどの程度の利益となり、損失をどれぐらいカバーできるのかを調べておきましょう。それにより損切りの逆指値をどこに置いたらよいかがわかります。

図表4 2018年3月限P22000の損益グラフ

最大損失許容額を30万円までとした場合、日経225miniだけを取引しているなら300円上の22,965円に逆指値を置かなければなりません。しかし、プットオプションの売りからの利益を加味すると500円の逆行で20万円ほどの利益が見込まれますので(15日経過時点)、500円上の23,165円あたりまで損切りラインを離していても最大損失額を30万円程度に抑えることができそうです。(図表4)

ということで、銘柄選択と逆指値の設定が決まりました。

図表5 「日経225mini売り10枚@22,665円+P22000売り1枚@265円」の損益グラフ

実際、大きく下落しましたので、結果は当初の目論見通り、22,000円までの下落の利益にP22000売りのプレミアム分が乗っています。665,000円+265,000円=930,000円です。(図表5)

図表6 「日経225mini売り10枚@22,665円+P22000売り1枚@265円」のSQ結果

3月9日時点の日経225先物の価格は22,000円よりももっと下落していますので、P22000がなければよかったということになりそうですが、それは結果論です(図表6)。もともと22,000円あたりまでの下落を予想していたわけですから、22,000円到達時点で利食いしたはずです

カバードプット+ゼロコストコール買いで「損小利大」を実現

もっとも、この戦略も予想を外し逆指値ラインまで逆行してしまえば、損切りは免れません。損切りしポジションがなくなった後に再度下落して、最終的には予想通りの着地だったとしても、利益はありません。次のような事例です。(図表7)

図表7 2018年1~3月の日経平均株価のチャート(日足)

出所:QUICK

出所:QUICK

一旦底を打ったあとの戻り売りしたい場面です。この時はまだIVが高いために、戻り売り下落狙いをプットオプション買いでやろうとすると比較的大きなお金が必要になってしまいますので、こういうときに日経225mini+カバードプット戦略です。

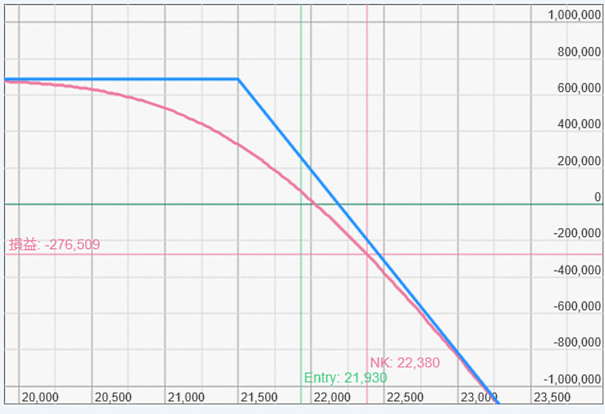

2018年2月19日、日経225miniは前日比390円の上昇をみせ22,000円を回復、22,100円。戻りを試したものの翌2月20日はあえなく22,000円を割る展開、前日比170円の下落21,930円でした。ここが戻りの天井とみて、再度下落すると予想し、日経225miniを10枚売ることにしましょう。目標は21,500円ですP21500を255円で1枚売ります。これでカバードプットのできあがり。

さて、チャートをみると、2月27日に22,500円近くまで上昇してしまっています。損切りの逆指値が入ってしまいました。この時点でポジションを閉じなければなりません。

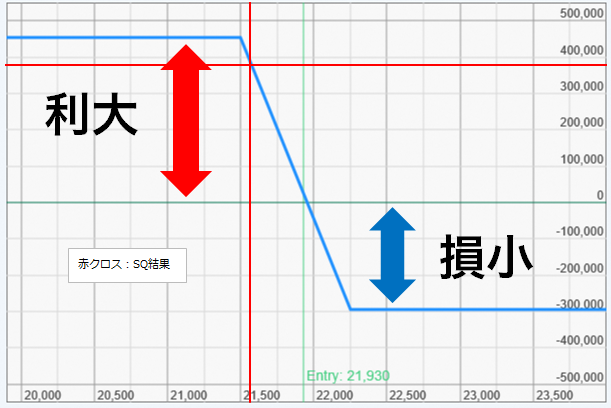

図表8 「日経225mini売り10枚@21,930円+P21500売り1枚@255円」の損益グラフ

図表8はこの日の終値ベース(22,380円)の損益状況を表したグラフですが、これを見ると、日経225miniを22,430円で損切りし、即P21500を手仕舞ったとしたら、おおむね30万円前後の損失となったと推測できます。(上記クロス赤は終値22,380円時点を示す。22,430円の地点はクロス赤のもう少し右側となる)

その後は想定通り下落に転じ、最終的にはSQ値=21,575円でしたので、ほぼ目論見通りの着地だったのですが、損切りしてしまっているため、この下落による利益は絵に描いた餅状態でした。

そこで、逆指値の代わりに、上昇側のヘッジにコールオプションを買うことを考えてみましょう。P21500を255円で売っていますので、このプレミアムの範囲内で買えるコールを探します。C22250(権利行使価格22,250円のコールオプション)が230円で取引されていましたので、これを買うことにします。ゼロコストコール買いです。

図表9 カバードプットの受け取りの範囲内でコールを買った場合の損益グラフ

満期損益はこのようなグラフ(青)になります。予想通り下落し、21,500円到達で最大利益45.5万円。下落予想に反し上昇して22,250円以上で着地した場合の最大損失は29.5万円です。損失が限定されていますので、逆に行っても安心です。

これならば、一時的に上昇してしまっても、オプションは途中決済することも満期まで保有することも可能なので、途中何もしなければ満期までこの姿が維持されます。今回の事例では一時的に上昇し、その後下落に転じました。上昇も損失が限定されていますからたいして怖くはありません。そして損切りと異なり、オプションは途中何もしなければ最終日まで決済等行われずにポジションを維持することができますので、今回満期では見事利益となっています。(図表10)

図表10 「日経225mini売り10枚@21,930円+P21500売り1枚@255円+C22250買い1枚@230円」のSQ結果

なお、プットオプションの売りで得たプレミアムの範囲内で25円ほど安いコールオプションを買いましたので、日経225miniだけの利益よりも25,000円利益が多くなっています。

このように、先物等のショートポジションにプットを売ってカバードプットとし、その受け取りの範囲内でコールを買う戦略は、ゼロコストで保険が掛けられているというメリットがあることはもとより、損益グラフ(図表9)を見ていただいてもおわかりのように、500円の下落での利益は45.5万円、500円の逆行(上昇)による損失は29.5万円と、上下500円程度の変動があると仮定した場合に構造上「損小利大」のポジションになっているという優位性があります。下落を狙うポジションですが、全く動かなくても25,000円の利益はあるわけで、組成時ですでに損益分岐点を越えている、という優位性も兼ね備えています。

変動率2%で、勝つとき45.5万円、負けるとき29.5万円、動かなくても少々プラスという損小利大のポジションは、上がる確率、下がる確率が五分五分でも、確率上の期待値はプラスになりうるポジションなのです。このような優位性のあるポジションを組成できるのも、オプションの魅力の1つです。

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。