初めての方

初めての方 メルマガ

メルマガ

オプションも株式や先物と同様、売り手と買い手の需給に応じて価格が変化します。オプションそのものの価格をプレミアムと呼びます。

大きく変動するプレミアム

オプションのプレミアムは銘柄によっては日経平均株価の変動と比較し大きく変動する傾向にあります。ここでは実際にある時点の日経平均株価と日経225オプションのプレミアムの動きを見てみましょう。

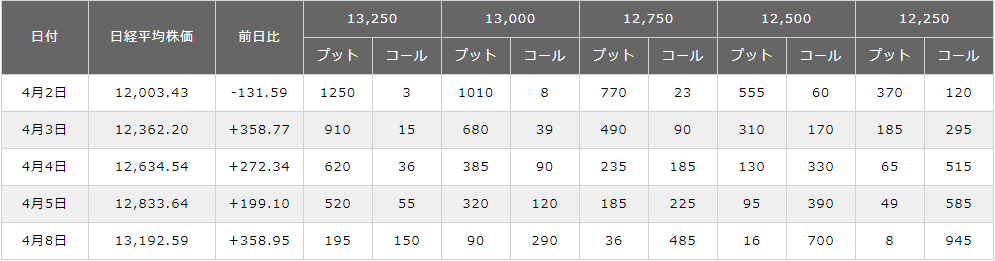

参考:日経平均株価とプレミアムの動き

日経平均株価が動いた場合、銘柄によってはプレミアムがより大きく変動するものもあります。

一例として、下の相場表を見てみましょう。

4月2日~8日にかけて、日経平均株価が9.9%上昇したのに対し、プット12,250は46分の1に下落(370円→8円)、コール13,250は50倍に上昇(3円→150円)しています。

銘柄によって違うプレミアム

日経225オプション取引には多くの銘柄があり、各銘柄でプレミアムも大きく変わってきます。一番大きな要素は日経平均株価と権利行使価格との関係です。

例えば、日経平均株価が16,000円のときに日経平均株価を15,000円で買える権利と17,000円で買える権利を比較してみましょう。15,000円で買える権利なら、すでに市場より1,000円安く買えることになりますので、必然的に価格は1,000円以上になります。一方で、17,000円で買える権利の場合、市場より高く買わなければならないので価値は0に近いはずです。

このように、オプションのプレミアムは基本的に日経平均株価と権利行使価格の関係により左右されます。

イン・ザ・マネー(ITM):現時点で利益が出ている状態

(コール:権利行使価格<日経平均株価、プット:権利行使価格>日経平均株価)

アウト・オブ・ザ・マネー(OTM):利益にならない状態

(コール:権利行使価格>日経平均株価、プット:権利行使価格<日経平均株価)

アット・ザ・マネー(ATM):損益が発生しない状態、もしくは現在の日経平均株価水準と一番近い権利行使価格(権利行使価格≒日経平均株価)

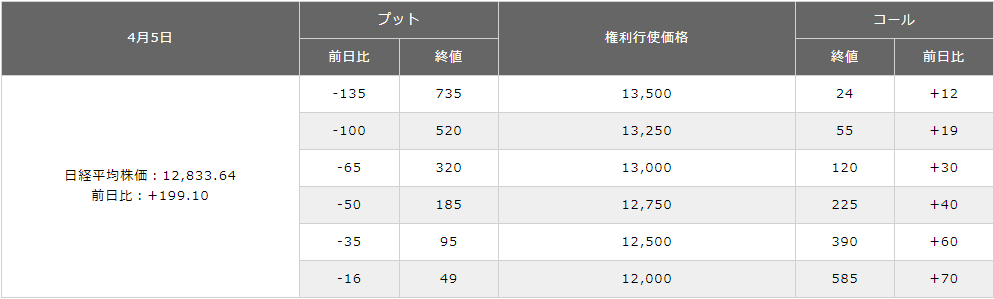

参考:日経平均株価の動きとプット・コールのプレミアムの動き

現在の日経平均株価より高く買う権利になぜ価格がつくのか

現在の日経平均株価が16,000円のときに、17,000円で買える権利はいくらでしょう?そもそも、市場より高く買う権利がほしい人がいるのでしょうか?実際にはそのような銘柄でも値段はついています。では、どのようにしてプレミアムは決定するのでしょうか。

本質的価値と時間的価値

オプションのプレミアムは本質的価値と呼ばれる部分と時間的価値と呼ばれる部分に分けることができます。本質的価値とはオプションがその時点で実際に持っている価値のことです。日経平均株価が16,000円のときに権利行使価格15,000円のコールなら1,000円の本質的価値があるわけです。もし、実際のプレミアムが1,200円だとすると、200円の部分が時間的価値になるわけです。時間的価値とは簡単にいえば株価変動に対する期待です。現在の日経平均株価より高く買う権利に価格が付くのは将来への期待(時間的価値)があるからです。

コール権利行使価格15,000円の場合

時間的価値はどのように決まるのか

本質的価値は日経平均株価と権利行使価格の関係で決まりますが、時間的価値はどのように決まるのでしょう?大きな要因としては残存日数とボラティリティが挙げられます。

残存日数と時間的価値の関係

残存期間が長いほど時間的価値は高くなる傾向にあります。日経平均株価が500円動けば利益になる場合、残存日数が3日しかない銘柄と1か月ある銘柄では後者のほうが期待は高いはずです。また、残存日数とプレミアムは比例して減っていくわけではありません。満期日が近づくほど、急速に時間的価値の減少は大きくなります。

残存日数と時間的価値の関係

ボラティリティと時間的価値の関係

ボラティリティが高いほど時間的価値は高くなる傾向にあります。日経平均株価が500円動けば利益になる場合、日経平均株価が毎日500円動いている相場環境と、20円しか動かない相場環境では前者のほうが期待は高いはずです。