初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

デビットスプレッド戦略

相場が崩れるとオプション価格は上がりやすい

天井圏で売って予想通り下落すれば、また大底で買って上昇したときに利益を得ることができます。

問題は誰にもそこが天井なのか大底なのかがわからないことです。特に大きな下落の後、底を打ったと思うタイミングに買いで入るのは相当な勇気がいります。いわゆる「落ちてくるナイフをつかむ」がごとく、さらなる下げの恐怖におののきながら買うことになります。

もちろん、損切り(ロスカット)設定をすればよいのですが、「損切り水準までいったん押して、損切りになってから上昇に転じる」なんてこともよくあることです。また、相場が開いていない時間帯に損切りラインを超えて下落してしまっていれば大きな損失は免れません。そこで、オプション買いです。上昇を狙うのであればコールオプションを使います。オプションを買う場合は、最初に支払った金額以上に損をすることはありません(損失限定)ので、その損失が投資家のリスク許容範囲内であれば、多少の逆行におびえることはないでしょう。

図表1 日経225miniチャート~2018年2月の大きな下落

損失限定ですから、もう一押しも臆せず、ここが底だと思ったときに逆張り的に果敢に買いで入ることができそうです。ただ、ここにも問題があります。すなわち相場が大きく崩れたときは、インプライドボラティリティー(IV)が高騰しているために、オプション価格が相対的に高いのです。相場の急変時はプットのIVが高まることはすでにお話ししていますが、オプションの世界では「プット買い+コール売り=先物売り」「コール買い+プット売り=先物買い」という合成関係が成立している(プットコールパリティ)ために、プットのIVが上昇するときは、コールのIVも上昇するのです。

1週間の動きが数十円の相場と、1日で数百円も動く相場では、今後のボラティリティー(変動幅)がどうなるかの評価も異なってしかるべきです。そうであれば、数日で3,000円も動いた(下落した)相場における今後のボラティリティー評価は、非常に大きくなると考える人も多いことでしょう。これがオプション価格に表れます。つまり、IVが高い状態です。この意味でも、オプション価格は総じて高い状態になるわけです。

実際、大きく下落した後の2018年2月13日、日経225miniが21,170円の時に、約600円上のC21750(権利行使価格が21,750円のコールオプション)が320円、800円以上も上のC22000が245円でした。損失限定とはいえ、C21750は日経平均の900円の上昇でようやく損益分岐点到達、C22000にいたっては1,000円の上昇でも利益にはなりません。このように、大きく下げたときに大底を打ったと思うタイミングでコールオプションを買うのは相対的に高いオプションを買うことになるため、利益になりにくいのです。

下落後の相場で、コール買いで利益を狙うのは難しい

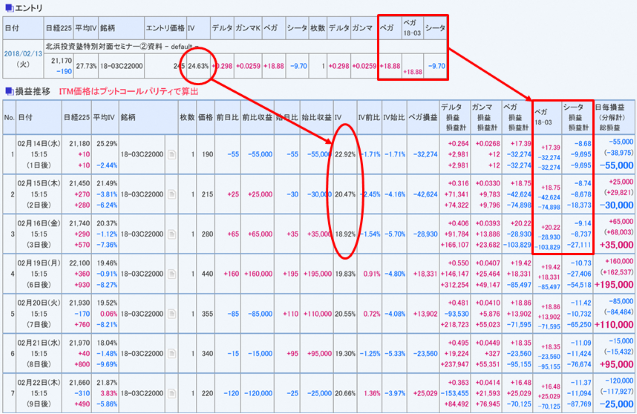

実際に2月13日に245円だったC22000が、その後どのように価格が推移したのかを見てみましょう。

図表2 C22000の損益推移

翌日相場はほとんど動いていませんが、C22000は190円に値下がりしています。55,000円の含み損です。高かったIVが下落したことが原因です。2日後、ポジション組成から280円上昇したにもかかわらず、C22000の価格は215円と30円の値下がりです。3日後、相場はスタートから570円も上昇しているにもかかわらず、わずか35円の値上がりにとどまっています。35,000円の利益が出ているにすぎません。

原因は、まずはIVの低下です。24.63から3日後には18.92まで下がっています。IVの1ポイント変動あたりのオプション価格の変化を示すのが「ベガ」という指標です。ポジション組成時のベガは+18.88ですが、これはIVが1ポイント上がればオプション価格が18.88円上がる、1ポイント下がれば18.88円下がるということを意味します。実際3日間で5.7ポイントも下がってしまいました。ベガの値も一定ではなく、相場の変化により動いていますが、当初のベガを用いて計算すると18.88×(-5.7)≒108となりますので、IVの低下だけで100円以上オプション価格が低下したことがわかります。

また、オプションはタイムディケイにより価格が低下します。1日当たりのその量を示すのが「シータ(=セータ)」です。ポジション組成時のシータは-9.7でしたので、3日で約27円の目減りがあることを示しています。

せっかく相場の570円もの上昇によりコールの価格はデルタから相当程度上がったはずですが、IVの低下と時の経過の影響でオプション価格はわずか35円の上昇にとどまってしまったのです。

このように、相場が大きく下落したタイミングで上昇をコールオプション買いで攻めるのはなかなか難しいのです。そもそもIVが高い=オプション価格が高いのでひるんでしまいます。仮に上昇をピンポイントで当てられたとしても、IVの低下とタイムディケイにより利益になりにくいのです。

オプションの「買い+売り」で利益と損失を限定させる

そこで「デビットスプレッド」です。デビットスプレッドとは、同種のオプションの買いと売りを組み合わせる戦略です。コールの場合は、オプション単体の買いに、それよりも高い(外の)権利行使価格のオプション売りを組み合わせます。コール買い+コール売りのポジションです。

図表3 日経225miniチャート C21625(買い)+C21875(売り)デビットスプレッドエントリー

日経225miniが21,000円を越えてきたタイミングで、C21625を買うと同時に、それよりも250円上(外)の権利行使価格のC21875を売るということを考えます。「C21625買い(160円)+C21875売り(80円)」です。160円を支払って、80円を受け取ることになります。よって実質80円の支払い(=デビット)です。支払いのことをデビットというので、このポジションはデビットスプレッドと呼ばれます。最大損失額はこの80円。最大損失額はC21625単体買いならば160円のところ、C21875を売ることで80円に低減できました。

しかし、C21625単体買いであれば上昇益はすべてもらえるはずが、C21875を売りましたので、21875円以上の上昇益はC21875の売りからの損失で相殺される関係になります。したがってこのポジションは日経225miniの21,875円までの上昇で良しとしよう、という気持ちを反映したものでもあるのです。相場がいくら上昇しても21,875円までの上昇益ということになります。デビットスプレッドの最大利益はそれぞれの権利行使価格の幅から当初の支払額を引いた額になります。

今回の例では次のように計算できます。

図表4 C21625(買い)+C21875(売り) デビットスプレッドの姿

IVが高いときはオプション総じて高いのであって、買うC21675のIVが高いときは売るC21875のIVも高いことになります。IVが相殺されますからIVの高いことがネックになりません。また、IV変動のオプション価格への影響量を示すベガの値も、タイムディケイの量を示すシータの値もいずれも単体買いに比べて4分の1~5分の1にまで低下しています。しかも相場の読みが当たって大底から反転して上昇に転じ、21,875円以上で着地した場合の最大利益17万円に対し、読みが外れた場合の最大損失8万円、つまり勝つとき17万円、負けるとき8万円という損小利大ポジションとなっています。

損失が限定されていますので、多少の逆行もそれほどナーバスになる必要はありません。相場変動に一喜一憂することもありません。損切りも必要ありません。

もし、もう少し上昇が強いだろうと思うのであれば、C21875ではなくそれよりも遠いC22000を売るというように、相場観を反映させることも可能です。

このようにオプション単体買いのデメリットを相当にカバーしてくれるデビットスプレッドは、個人投資家がオプションを手掛ける上で必須の戦略になっています。

図表5 C21625(買い)+C21875(売り)デビットスプレッド結果

【ポイントまとめ】

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。