初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

リスクパラメータ入門

「方向」を当てずに利益を狙えるのがオプションの醍醐味

ところで、上がるか下がるかといった方向性のリスクをとらないのに、なぜ利益が出るのでしょうか。コールは相場の上昇によりオプション価格が上昇します。一方プットは相場の下落により価格が上昇します。原資産である日経平均の上昇・下落によりオプション価格がどれくらいの感応度で上昇下落するかを調べるためにデルタ(⊿)があり、コールのデルタはプラス、プットのデルタはマイナスと定義することはすでにお話ししました。デルタがプラスならば日経平均が上昇すればうれしく、デルタをマイナスに振っているならば、下落がうれしいことになります。つまりデルタの値をプラス、マイナスのどちらかに振った場合は、日経平均の上下動のリスクをとっていることになります。これに対し、前回のロングストラドル・ロングストラングル戦略は、コールとプットを両方買うことでデルタを±0にしています。方向性に関するリスク指標であるデルタが0なのですから、これは方向性リスクをとっていないことになります。

方向性のリスクをとっていないのに、なぜ損益が発生するのでしょうか。

それはオプションには方向性リスク以外にリスクをとる方法があり、その別のリスクをとっていたからです。株・先物・FX(為替証拠金取引)の、上がるか下がるかを当てる取引はデルタのリスクをとっており、かつ、それ以外にとるリスクがありません。言い替えれば、上がるか下がるかの勝負しかできないということです。

オプションでは、方向性の勝負以外にも「大きく動く、あるいは動かない」という相場観を反映させることができるといいましたが、それは相場が大きく動くと力を発揮するメカニズムと、相場が動かなくても力を発揮するメカニズムがあるからです。これらのリスクを分析するための指標には、相場が大きく動くと力を発揮するリスクパラメータとしてガンマ(Γ)が、相場が動かなくても力を発揮できるリスクパラメータとしてシータ(θ)があります。大きく動くと予想する人はガンマを味方につけています。動かないと予想する人はシータを味方につけています。

「ガンマvsシータ」というリスクの取り方

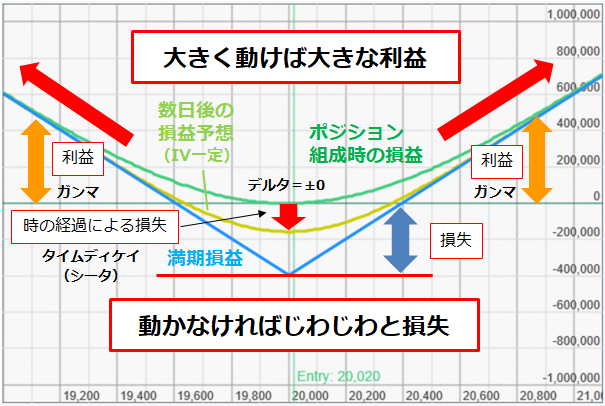

図表1 ロングストラドルの損益図

これは前回もみたロングストラドルの損益の出方を示すグラフです。緑のカーブは、ポジションをとった日における損益の出方をオプションの価格決定モデル(ブラックショールズモデル)にしたがって計算して表示したものです。このグラフのど真ん中が現在の日経平均株価の水準(縦の薄緑、Entry:20,020)ですが、この時点の緑のカーブの傾きは0であることがわかると思います。デルタが0だということを示しています。

ところがグラフを右方向(日経平均の上昇方向)にみていくとだんだん緑のカーブが右肩上がりの正の角度を持ち始め、日経平均が上昇すればするほど利益が出る形になっています。反対に、左方向(日経平均の下落方向)にみていくと、緑のカーブが左肩上がり(右肩下がり)の負の角度を持ち始め、日経平均が下落すればするほど利益が出る形になっています。これはもともとデルタを0にしていたにもかかわらず、日経平均の変動により、デルタが生まれていることを表しています。しかも相場の方向性にマッチした形でデルタの値が変化しています。すなわち、日経平均が上昇すれば、デルタの値を(上昇してうれしい)プラスの方向に自動的に振ってくれますし、日経平均が下落したら、デルタの値を(下落にうれしい)マイナスの方向に自動的に振ってくれるのです。このように、デルタの値を変化させる量を示しているのがガンマであり、上記グラフのようなロングストラドル戦略は、ガンマがポジションに対してポジティブな影響を与えてくれていることから、「ポジティブガンマ」である、と評価します。

この緑のカーブですが、時の経過によりグラフの最終形である青の直線(満期の損益図)に近づいていきます。じわじわと青に近づいていくその途中のグラフが黄緑色のカーブです。下に沈んでいくように見えるかと思います。オプションを買ったならば、買った時に支払った価格よりも最終的な受け取りが多くなければ損失となります。権利行使価格に届かなければ無価値になってしまいます。とはいえ、満期までの期間次第では権利行使価格に届くかもしれないということで期待に価格がついているわけですが、これも時の経過によってだんだん期待も低下していきます。この期待についた価値を時間的価値と呼ぶのですが、これは時の経過により低下していきます。この時間価値の低下のことを「タイムディケイ」といい、1日当たりのオプション価格のタイムディケイ量を円換算で表しているのがシータです。

オプションの時間的価値は、時間の経過により必ず低下します。よってオプションを買っている投資家にとってはこのシータが敵ということになるわけです。上記緑色のカーブが黄緑色のカーブまで沈んでいくメカニズムがタイムディケイということです。カーブが下に沈むと、損益0のセンターの水平ライン(深緑色)を上回るためには相場がもう少し右か左かに動かないとだめだということがみてとれます。つまり、このポジションはガンマによる利益とシータによる損失の勝負をしているわけです。

個人投資家は安易に手を出すわけにはいきませんが、このロングストラドルの逆、すなわちアット・ザ・マネー(オプションの権利行使価格と原資産の価格が等しい状態)のコールとプットを両方売るポジションは「ショートストラドル」といいます。これはちょうど上記グラフを上下逆さにした山の形になります。

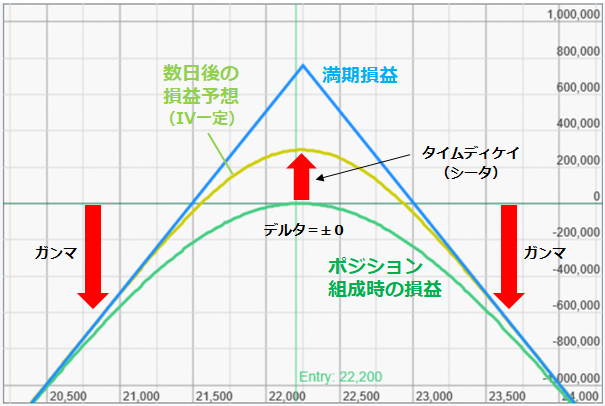

図表2 ショートストラドルの損益図

動きのない相場であれば、じわじわタイムディケイにより利益が出てきます(黄緑のカーブ)。多少の上下の変動範囲内であれば、タイムディケイから利益が出ています。しかし、大暴落が起きれば大変なことになります。大相場でもやられます。ストラドルですから、当初のデルタは±0であったにもかかわらず、こちらは日経平均株価の大きな変動により、ガンマのせいで生じた不利なデルタによって大きな損失になる可能性があります(上昇すればするほどデルタがマイナスに、下落すればするほどプラスになってしまいます。上がっていく過程で売り玉を増やしながら持ち上げられてしまっている状態、下がっていく過程で買っても買っても下落してしまっているような状態)。ガンマが敵だということです(ガンマが不利な影響を与えるので「ネガティブガンマ」と評価します)。時の経過という、いかんともしがたい部分を利益に変えることができるのですが、相場の大きな変動によりガンマが牙をむきます。このガンマを敵に回すのは大変怖い。ですから安易なオプションの売りは慎まないといけないのです。

オプションを手掛けることで、上がるか下がるか(デルタプラスvsデルタマイナス)というリスクの取り方のみならず、動くか動かないか(ガンマvsシータ)というリスクの取り方も手に入れることができました。

コールとプットを両方買う戦略の第3のリスク要因

しかしながら、オプションにはもう一つ大きなリスクパラメータがありました。ベガです。プット買い戦略の回で説明したように、インプライドボラティリティー(IV)の影響も無視できません。

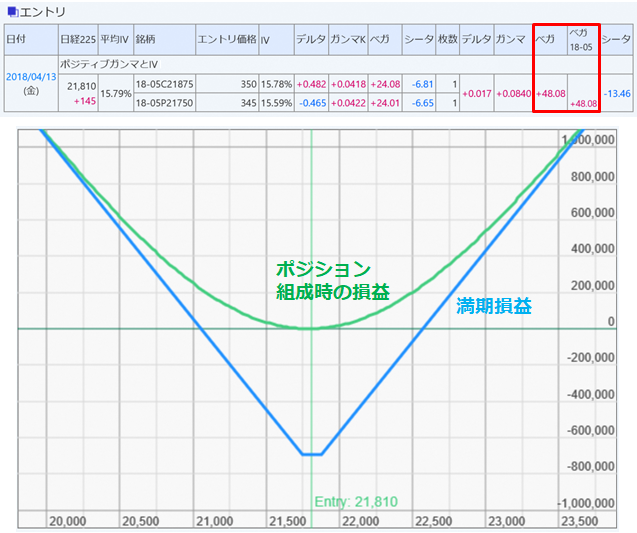

次のポジションは、2018年4月13日、日経225miniが21,810円のときにC21875(権利行使価格が21,875円のコールオプション)とP21750(権利行使価格が21,750円のプットオプション)を買うというロングストラングルのポジションです。デルタ≒0、ガンマ>0、シータ<0ですので、損益グラフがお椀型のポジティブガンマのポジションだということがおわかりかと思います。

図表3 2018年4月13日に組成したC21875買い+P21750買いポジション

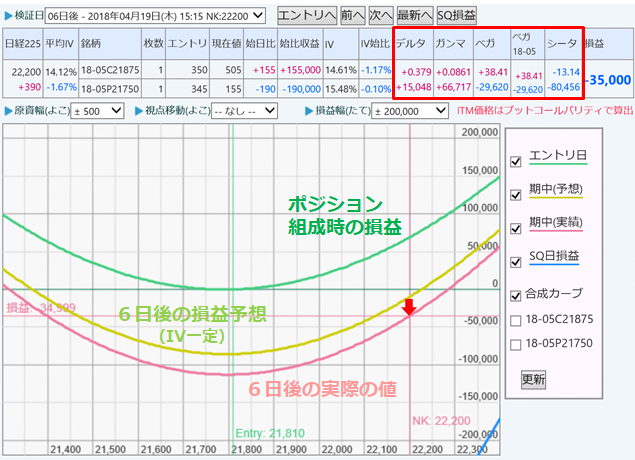

そこから約1週間かけて400円ほど上昇した場面です。緩やかな上昇でIVが低下していった場面です。

図表4 2018年4月13日に組成したC21875買い+P21750買いポジションの6日後の様子

注1)デルタを当初±0にしているので、ここの損益はガンマによって生じたものと考える。よってガンマからの利益はデルタの欄とガンマの欄の和となる。

注2)損益分解結果(計算上のもの)と実際の損益には多少のずれがあります。(1ティックのずれなどによる)

黄色カーブがIVの影響がなかった場合の損益図です。現時点を表すピンク色のカーブが、黄色カーブよりも下に沈んでいることがみてとれます。これはIVの低下による損失です。

このように、ポジティブガンマのポジションは、タイムディケイのみならずIVの低下のリスクもとっているのです。エントリー時のベガの値が+48.08となっていますが、これはIVが1ポイント上がったら48円(実際には1,000倍の48,000円)のオプション価格上昇効果があることを示しています。逆にIVが1ポイント低下したらオプション価格が48円低下することを示しています。6日後、スタートから約400円上げていますので、ガンマからの利益とガンマによって有利になったデルタからの利益の合計はタイムディケイ(シータからの損失)とほぼ引き分けですが、IV低下によるベガの損失により、全体としては損失となっています。

つまり、大きく動くか動かないかの勝負をしていると思っていたら、IVのリスクもとっていたというわけです。

ロングストラドルやロングストラングルは、ポジティブガンマ(ガンマ味方でシータが敵)であり、ベガロング(IVの上昇がうれしい)のポジションだということです。一方、ショートストラドルやショートストラングルは、ネガティブガンマ(ガンマが敵でシータが味方)であり、ベガショート(IVの低下がうれしい)のポジションだということです。(通例、相場が大きく下落するとIVも急騰しますので、ショートストラドルのようなポジションはガンマとベガからダブルパンチで大きな損失となる可能性があるのです)

ロングストラドルやロングストラングルのポジションは、相場が動かなければガンマが機能せずタイムディケイを補えないので損失となり、IVの低下によりベガからも損失となる可能性があります。ただでさえ複雑なオプション取引で、しかも複数のリスクをとっているのですから、それは当然難しいわけです。

そこで、複数のリスクをとるのではなく、消せるリスクをどんどん消していって、最終的に最もわかりやすいリスクだけで勝負することを考えてみる、というのはどうでしょうか。

①相場が上がるか下がるか = デルタのリスク

②相場が動くか動かないか = ガンマとシータのリスク

③IVが上がるか下がるか = ベガのリスク

上記のようにオプション取引のリスクの取り方を3つに分類するとして、オプションでしかとることができないリスク②と③類型において、②ではデルタとベガのリスクを消したいし、③ではデルタとガンマとシータのリスクを消したいわけです。では、どのようにして他のリスクを消しながら戦うのか、その手法について次回から説明していきたいと思います。

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。