初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

IVの変動を利益に変える

IVの変動を利益に変える「日経平均VI先物」

① 相場が上がるか下がるか = デルタのリスク

② 相場が動くか動かないか = ガンマとシータのリスク

③ IV(インプライドボラティリティー)が上がるか下がるか =ベガのリスク

今回はこのうち、③IVが上がるか下がるかというベガのリスクをとって戦う方法についてみていきたいと思います。

IVは各オプションすべての銘柄でそれぞれ固有の値をとりますので、IVの変動を観察するには、それらを代表する指数があると便利です。この指数がいわゆる日経平均VI(ボラティリティー・インデックス)です(図表1)。日経225オプション価格から算出されています。

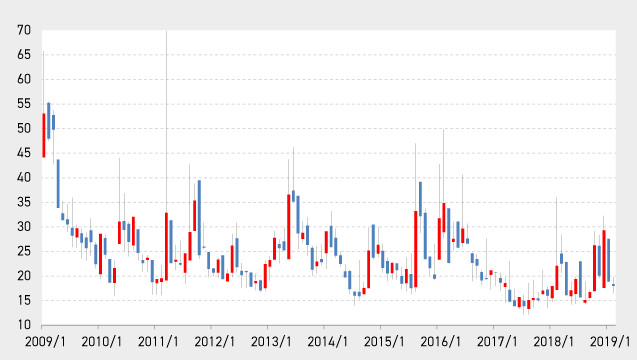

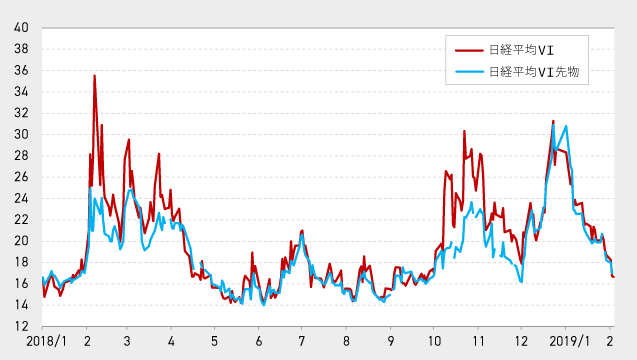

図表1 日経平均VIの推移(月足)

この日経平均VIのチャートをつぶさに観察すると面白いことが見えてきます。原資産である日経平均株価は、それが例えば21,000円だというとき、この価格が安いのか高いのかは相対的にしか判断できません。40,000円に届くか、といったバブルの頃と比較すればまだまだ安い水準ですし、リーマン・ショック後の7,000円を割り込んだ場面と比べれば、今は3倍も高い水準です。

しかし、日経平均VIはどうでしょうか。原資産が7,000円だったときも、20,000円を回復してきた時点も、その水準とは関係なく日経平均VIは10~70の範囲の値をとり、たまに上方にスパイク(突出した価格をつける)することもあるけれど20~30の中にほとんどが含まれ、20を割り込んでいる場合は全期間を通じて低い水準である、といった絶対的な評価が可能です。日経平均の場合は、21,000円という価格が安いかどうかを判断することはできませんが、日経平均VIが15であればそれは底値だと評価できるのではないかということです。底値だというならば買えばいいのです。

オプションを利用する目的の1つには、このようにIVの変動が読みやすいことから、IVの変動を利益に変えることにあります。IVの変動による損益の出方をあらかじめ知るための指標がベガであり、IVが上がると予想するならばこのベガの値をプラスに振ってあげればよいのです。オプションにおいては、ベガはプラスの値で与えられているので、オプションを買えばベガはプラスで取り出せます。しかし、そのままではデルタやガンマやシータもついてきてしまうので、一筋縄ではいきません。

そこで、まずは最も簡単な方法として、日経平均VI先物を利用する方法についてみていきたいと思います。日経平均VI先物を売ったり買ったりすればIVが上がるか下がるかをダイレクトに取引することが可能です。

日経平均VI先物のルールを簡単に確認しましょう。(詳しくは日本取引所グループのサイトを参照ください)

日経平均VI先物は、その値の10,000倍を取引します。よって、1枚買い持ちし1ポイント上昇した場合、10,000円の利益になります(なおIVは%表記ですが、例えば20→22と上昇した場合、「20%から22%に2%上昇した」と表現すると、上昇率でいえば10%の上昇ですので、誤解が生じる恐れがあります。よってここでは「2ポイント上昇した」のように「ポイント」と記述することにします)。1ティック(最小取引単位)は0.05ポイント、500円です。1ポイントの変動が1枚あたり10,000円のインパクトですので、これをオプションのリスクパラメータの1つであるベガ換算すれば、ベガ=10ということになります。つまり日経平均VI先物を1枚買い持ちすれば、見かけ上はベガ=+10のポジションということになります。そして、デルタ=0、ガンマ=0、シータ=0ですから、日経平均が上がるか下がるかとは関係なく、IVが上がるか下がるかだけに着目した取引ができるということです。

日経平均VI先物を使えば、ベガ以外のリスクをとらずにIVの変動を利益に変えることが可能なのです。

日経平均VIの「指数」と「先物価格」の違い

重要なこととして、「日経225オプションのIV」と「指数としての日経平均VI」と「日経平均VI先物」は厳密には同じではありません。

まず、日経225オプションのIVと日経平均VIですが、指数としての日経平均VIは日経225オプション価格から算出される計算上のものであり、オプションのアット・ザ・マネー(ATM)のIVとは異なる値をとります。算出の対象となるプットオプション群がコールオプション群に比して大きく買われているような場合は、ATMのオプションの個別IVよりもより高めの値となります。また、オプションの第1限月と第2限月を満期が常に30日になるように調整しているので、第1限月の割合が高くインパクトが大きい時点と、第2限月の割合が大きくなってきた時点とで、期近オプションのIVの変動と体感が異なる場合も多々あります。(オプションのIVは高くなったが、日経平均VIは思ったより上がっていない場合など)

次に、日経平均VI(図表2)と日経平均VI先物(図表3)が異なる点です。例えば、日経平均自体の取引が、その採用225銘柄をすべて売買することで実現でき、その結果日経225先物との裁定取引によって日経平均と日経225先物はほぼ一致した動きとなります。それに対して、日経平均VI指数は計算上のものであり取引することができませんので、日経平均VI先物と裁定されることはなく、したがって日経平均VI先物は指数とは異なる独特の動きをみせることになります(図表4)。日経平均VI指数はびっくりしてスパイクするものの、20ポイント以下の水準に戻っていく性質がみてとれますし、20ポイント以下の低い時期は嵐の前の静けさであり、その後しばしば大きく噴き上がる様子が観測されますので(上がったら必ず下がりますが、20ポイントを割ったからといって必ず上昇するわけではありません。ただ周期的に低ボラティリティー(変動率)から急騰する様子が事実上観測できるということです)、これを先物は織り込むことになります。

すなわち、平時、日経平均VI指数が低い水準にあるときは、その後上がる可能性が高い(不確実性が高い)ということで、日経平均VI先物はしばしば指数よりも高い値をとっている傾向があり、逆に指数が上がっても、上がったボラティリティーは下がるので、先物は下落を織り込むために、しばしば指数よりも低い値をとる傾向があります。ですから、指数が少々上がったぐらいでは先物は反応しないことも多く、また指数が噴き上がっても、先物はその半分程度の上昇にとどまるということも多々あります。現に2018年2月に日経平均VI指数は38ポイントをつけましたが、この時先物は29ポイント程度にとどまっています。

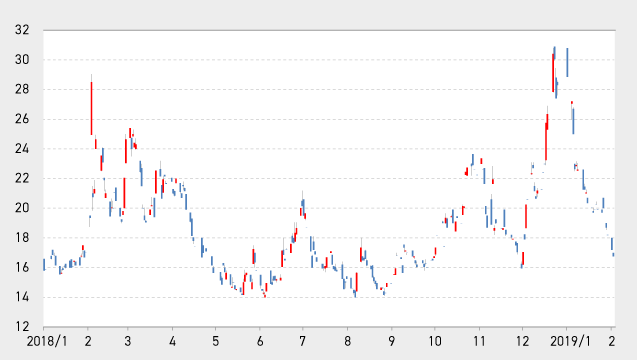

図表2 日経平均VI(指数)の推移(日足)

図表3 日経平均VI先物(価格)の推移(日足)

図表4 日経平均VI(指数)と日経平均VI先物(価格)の比較(日足、終値)

最終的には、日経平均VI先物は満期においては日経平均VI指数とイコールで精算されますので、この時点では日経平均VI指数と日経平均VI先物は一致します。このことから、満期が近くなるにつれ日経平均VI先物の動きは、日経平均VI指数の動きとほぼ同じ動きになることが予想されます。つまり、日経平均VI先物は、残存日数が多いときは指数の変動の感応度が低く、満期が近づくにつれ感応度が高くなっていくことになります。

先に説明したように、日経平均VI先物は平時、日経平均VI指数よりも高い値をとっているのですが、最終的には指数と先物は一致するわけですから、指数に変化がなければじわじわと先物は指数の方に下りてくることになります。例えば日経平均VI指数が15ポイントで日経平均VI先物が17ポイントだとして、指数が15ポイントのまま変動しなくても、先物は17ポイントからじわじわと15ポイントに近づくように下落していきます。日経平均VI先物を1枚買い持ちしていれば、日経平均VI指数に変化はないにもかかわらず、20,000円の損失となるのです。このように日経平均VI先物は時間的価値の低下が起こるのです。(平時は満期までの期間が長いほど高い値をとることになります=IVの期間構造)

日経平均VI先物をナンピン買いする戦略

日経平均VI(指数)と日経平均VI先物の特性として押さえておく必要がある事項をまとめると、次の通りです。

以上のような日経平均VI指数と日経平均VI先物の特徴を知ったうえで、低ボラティリティー時に日経平均VI先物をロング(買い持ち)するのは、比較的安全で取り組みやすいのではないでしょうか。

例えば日経平均VI先物が20ポイントを割り込んできたらスタンバイし、16ポイント前後でエントリー、利食いは19ポイントあるいは一番下の買いから20%程度の上昇地点とする。もしポジションをとった後にさらに下げたら15ポイントで追加買い(ナンピン買い)し、13ポイント程度までは1ポイント下げるごとに追加買いをしていき、最後の買いが入った水準から20%上で利食いするといったルールで回してみるとどうでしょうか。証拠金取引ですが、15ポイントで1枚だけ買うならば15万円が最大損失ですので、15万円を用意してポジションをとればレバレッジは1です。

また、この戦略は相当な低ボラティリティー時に手掛けますので、証拠金は60,000円程度かそれ以下になるはずです。数回のナンピン買いをするために、少々多めの資金50万円程度用意します。1発目でうまくいけば16でエントリーし、19で利食いすることで30,000円の利益が出ることになります。用意した資金50万円の、実に6%のリターンということになります。(なおエントリーは16ポイントである必要はまったくありません)

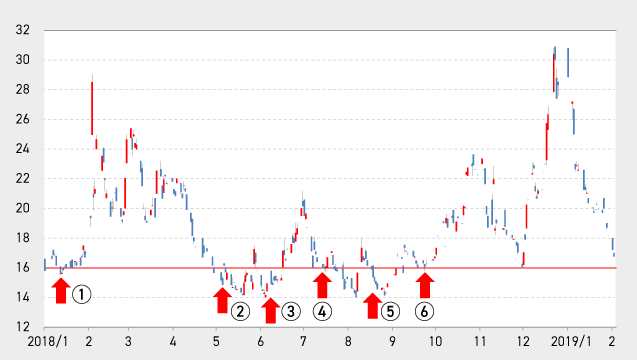

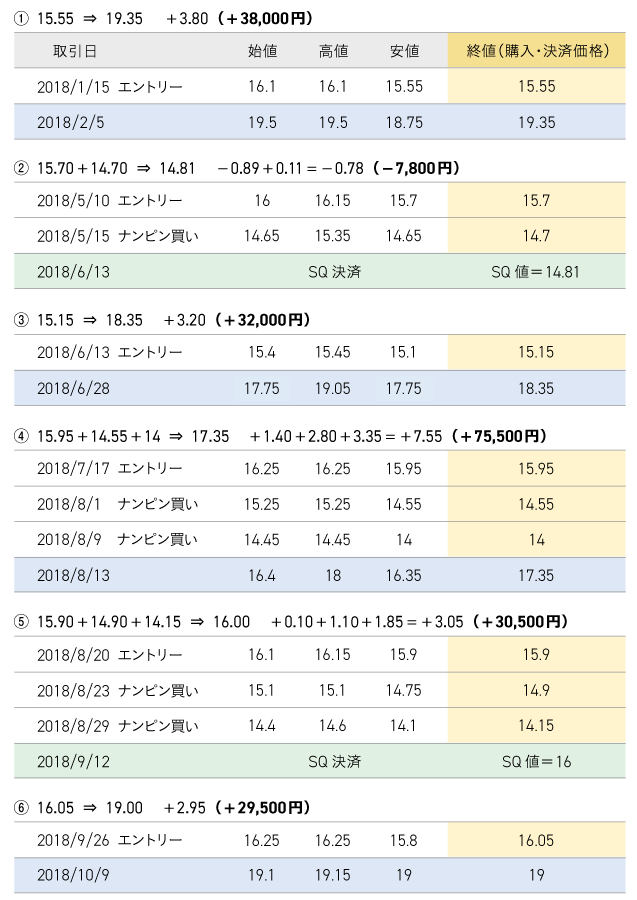

以上のような単純なルールを2018年の相場に当てはめてみましょう。(図表5)

図表5 日経平均VI先物のナンピン買い戦略のシミュレーション

全部で6回チャンスがありました。合計で197,700円の利益でした。まずまずのリターンといえるでしょう(あくまでシミュレーション上の結果です)。日経平均VIの下値が限られている特性と、日経平均VI自体のボラティリティーの高さを利用する非常にシンプルで比較的安全な戦略といえましょう。

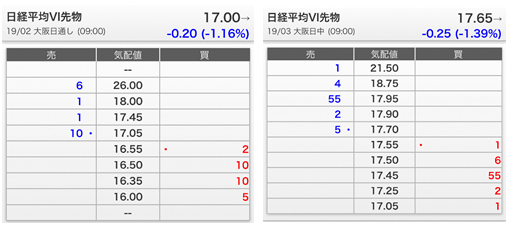

ただし、問題点もあります。次はある日の午前中板の様子です。(図表6)

図表6 取引が少ない日経平均VI先物の板

まだまだ板が小さいですし、気配にぶつけて買うと、中値から大きく不利な価格で買うことになってしまいます。原資産である日経平均VI指数の大元は日経225オプションであるとはいえ、このような板の状況だと、この日経平均VI先物自体の需給による価格変動により上記シミュレーション通りになるとも限りません。大変魅力的な商品ですので今後の成熟に期待ですね。

ということで、次回はオプションを利用してベガだけを取り出して戦う方法を考えることにいたしましょう。

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。