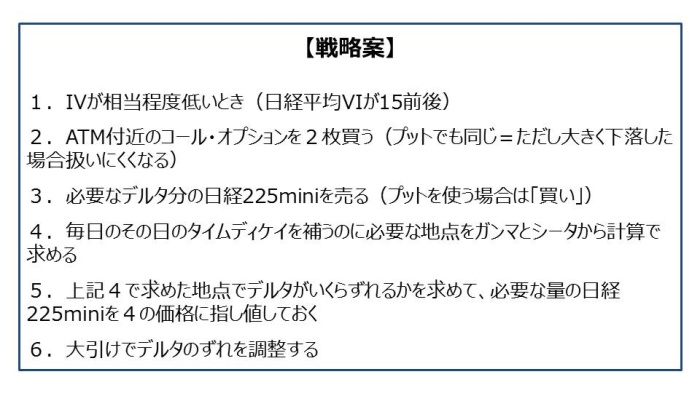

TOP>個人投資家による個人投資家のためのオプション取引講座>リスクパラメータによるオプション取引(3)

前回みたようにインプライドボラティリティー(IV)が低いときに、いわゆるボラ(ボラティリティー=価格変動率)を買う、すなわちベガをプラスにする(前回は日経平均VI先物を買うことを検討しました)戦略は、IVの下値が限られていることから安心感がありました。

ただ、オプションには、他にもデルタ、ガンマ、シータがついてきます。そこでベガトレードはどうしたらよいのかを考えていきましょう。

まずデルタですが、これは簡単に消すことができます。(図表1)

図表1 C23000-P23000ロングストラドル

これは第10回で取り上げたロングストラドルのポジションですが、デルタ=-0.048とほぼ0になっていることがわかるかと思います。デルタが+0.475のC23000(権利行使価格が23,000円のコールオプション)の1枚の買いに対し、デルタが-0.523のP23000(権利行使価格が23,000円のプットオプション)を1枚買えばデルタが相殺されて0になるわけです。今持っているデルタの値を消すのにぴったりのオプションを当てれば、デルタはきれいに消すことができるということです。ただ、オプションの場合は、デルタ以外にもガンマ、シータ、ベガがありますので、そちらもついてきてしまいます。そこでデルタだけを消すのに便利なのが日経225miniなのです。

日経225miniは1枚買うとデルタ=+0.1、1枚売ればデルタ=-0.1を取り出すことができます。(図表2)

図表2 C23000+日経225mini5枚売り ロングストラドル

このようにC23000の1枚買いに対して、日経225miniを5枚売ればデルタは-0.025とほぼ0になります。それ以外のリスクパラメータはC23000の1枚分のまま変わりません。(先の例はP23000の分もガンマ、シータ、ベガのリスクを多めにとっていることになります。各リスクの合計は約2倍のサイズとなっています)

最初のポジションは次のようにすることも可能です。(図表3)

図表3 C23000×2枚買い+日経225mini10枚売り ロングストラドル(図表1の変形)

P23000の代わりにC23000を2枚にして、デルタ調整のために日経225miniを10枚売っています。(リスクパラメータの値は最初のポジションとほとんど一致していることが見て取れます)

デルタの値をデジタルに把握できれば、自分のポジションがどの程度日経平均の上昇・下落のリスクをとっているのかがわかるだけでなく、他のオプションや日経225miniを利用してデルタを正確に消すことが可能になるのです。そこにデルタというリスクパラメータがあることに意味があるわけです。

続いて、邪魔なガンマとシータはどうしたらよいかを考えましょう。

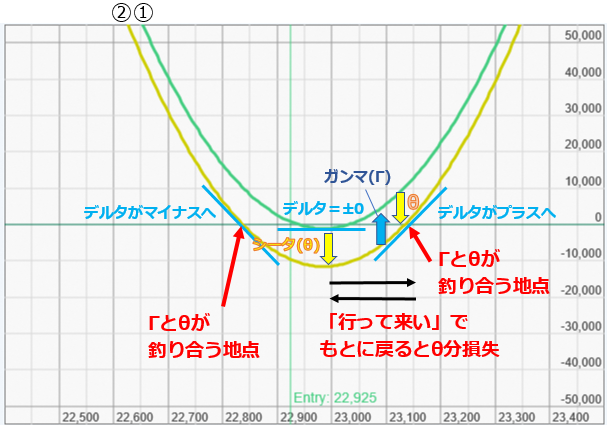

図表4 C23000+P23000組成時損益グラフと1日後のグラフ

図表4の緑のカーブ(①)はC23000+P23000ロングストラドルの組成日の損益の出方をブラックショールズモデルにより表現したものです。1日たつと黄緑のカーブ(②)になります。ロングストラドルは組成時ほとんどデルタがない(カーブの接線の傾きが0)にもかかわらず、上昇・下落すると次第に角度を持ち始めるのはガンマによることはすでに説明しました(第11回)。日経平均株価が大きく動けば、右へ行っても(=日経平均が上昇しても)、左に行っても(日経平均が下落しても)、二次関数のグラフのように大きく上方(利益方向)に伸びていくことになります。一方、1日経過後の予想損益図である黄緑のカーブ(②)は、スタート時の緑のカーブ(①)よりも下に沈んでいます。これがシータの影響です(=タイムディケイ)。相場の動きが小さければ、損益0ラインを割り込むことになります(損失)。

赤矢印のところが黄緑カーブ上で損益0ラインになる日経平均の水準なのですが、ここからわかることは、少なくとも赤矢印のところまで相場が動かないとタイムディケイの目減りをガンマで賄うことができないということです。言い換えれば、赤矢印のところより大きく動けばガンマの勝ち、赤矢印の内側だったらシータの勝ち、赤矢印の地点が引き分けのポイントだということです。

低ボラ時にロングストラドルを手掛ける立場であれば、とにもかくにもこの赤矢印のところまで日経平均が動いてほしいのです。ここまでくればタイムディケイの損失はガンマがカバーしてくれるからです。

しかし、相場は上がったり下がったり常に動いていますから、確かにその地点まで一旦は到達したのだけれど、その後またスタート地点に戻る「行って来い」の展開になることも珍しくはありません。これではせっかく日経平均が動いてくれたのにその効果を享受できないことになります。そこまで動いた証し(効果)を何とか固定できないでしょうか。

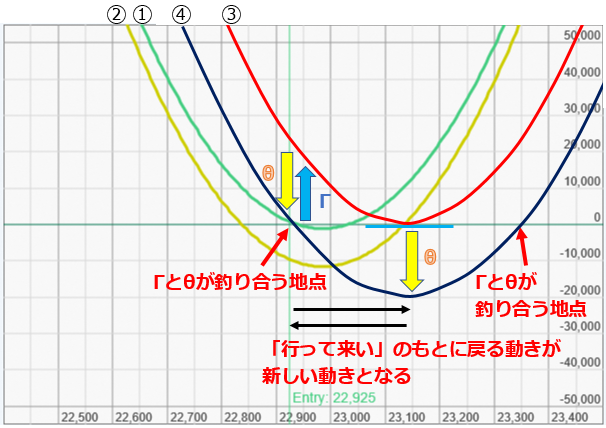

損益カーブをみると、当初緑カーブの傾きがない状態(デルタ=±0、青ラインがフラット)から、1日経過時の黄緑カーブの赤矢印地点(200円程度の上昇)ではプラスの傾き(=デルタ)が生じていることがわかります。これがガンマの力です。この時点ではデルタがプラスになっていますから、そのまま下落するとデルタでやられることになります(曲線の底に戻る過程でデルタは徐々に0に戻っていく)。ここの傾きを再度フラットにできれば、そこの地点が新しい曲線の底となるので、その後の元へ戻る動きやさらなる上昇は新たな動きとみることが可能になります。(図表5、表中赤カーブ③)

ではこの傾き(=デルタ)をフラットにするにはどうすればよいのでしょうか。

それはガンマによって作り出されたデルタを再度消すのに必要なデルタを持つオプションか、日経225miniを使って、±0に調整すればいいのです。例えばデルタが+0.2になってしまっているのであれば、デルタが-0.2のプットオプションを買う、あるいは日経225miniを2枚売ればよいことになります。

図表5 ガンマとシータが釣り合う地点でデルタを調整したポジションの姿

そうすれば曲線の底(赤カーブ③)からの再スタートとなりますので、最初のスタート地点である緑カーブ(①)の底に戻るような行って来いの動き(22,925円に戻る動き)でも、ガンマが力を発揮することができ、さらなるタイムディケイにより目減りしていても、それを補ってくれるのです(紺カーブ④)。このように、デルタヘッジにより、タイムディケイ(シータ)とガンマの戦いを拮抗した状態に維持することができるというわけです。そうこうするうちにIVがドンとあがってくれたらベガから利益が出るというわけです。

つまり、日経平均の変動によるデルタのずれを調整し続けることで、ガンマとシータを実質的に引き分け状態にし(ガンマとシータの影響を実質的に0にする)、プラスのベガだけを取り出した状態を作り出す、ということです。プラスのベガを取り出せたのですから、IVの上昇を利益にかえるポジションができ上がったことになります。先ほどのC23000+P23000ロングストラドルのポジション例でいえばベガの値が52ほどありましたので、このオプションのIVが1ポイント上がれば50,000円ほどの利益がこのベガからもたらされるわけです。

では、1日のタイムディケイを補うのに必要な日経平均の変動は一体どれくらいなのでしょうか。1日分のタイムディケイ量はシータの値ですので、シータの絶対値とガンマからの利益が一致する日経平均の変動量ということになりますね。ガンマからの利益は、「0.5 × ガンマ ×(日経平均の変動)2」ということがわかっています。

したがって、

この式を満たす日経平均の変動量がタイムディケイとガンマが釣り合う日経平均の変動量ということになるのです。整理すると、

最低限この式で算出される日経平均の変動があれば、そこでデルタを再ヘッジすることで、タイムディケイを補うことができるのです。

次のポジションで計算してみましょう。(図表6)

図表6 C23000×2枚買い+日経225mini10枚売りのリスクパラメータ

ガンマ=0.001063(上記表のガンマは対100円の値なので、上記式に代入する際には0.01を掛ける必要がある)

シータの絶対値=9.99

タイムディケイをガンマが補うのに必要な日経平均の変動量は、±137円ということになります。

では、その地点で何枚の日経225miniを売買すればよいのでしょうか。すなわちその地点でデルタがいくらずれるのかです。

これは、上記の式で求めた日経平均の変動量にガンマの値を掛ければ求められます。

デルタの変化量 = 日経平均の変動 × ガンマ

= ±137 × 0.001063

≒ ±0.15

このように、今の場所から上下137円の地点でデルタが±0.15ずれることがわかりました。0.15ですから、日経225miniを1枚にするのか2枚にするのか迷うところですが、相場が動かず1枚も入らないのでは困るので、ちょっと前の地点で再ヘッジすることにするといった判断も可能だと思われます。そこで、上下130円の地点で日経225mini1枚によりデルタを再ヘッジすることにします。22,925+130=23,055円、22,925-130=22,795円に日経225miniを1枚指し値して待つことにします。

引き分け地点に届かなければその日はシータの勝ち。引き分け地点を超えて大きく動いてくれたら、その日はガンマの勝ちです。ガンマの頑張りを固定するために、大引けで最終的なデルタの調整をします。

具体的に見てみましょう。C23000を2枚買ってデルタヘッジとして日経225miniを10枚売ります。ベガが約50ありますので、2ポイントの上昇を取りに行くことにします。(当然ながらベガの値も変動します)

図表7 C23000×2枚買い+日経225mini10枚売りの姿

【エントリー】

最低限の相場変動を祈りつつ、その地点に日経225miniを指し値しておきます。すなわち、先ほど計算したように、上は23,055円、下は22,795円の地点に1枚指し値します。そして、大引けでポジションデルタを最終調整します。

1日目は下げましたので、一旦22,795円に指しておいた日経225mini1枚の買いが入りました。大引け時点のデルタが-0.216ほどありましたので、大引けで2枚買ってデルタを0にしました。(図表8)

図表8 日経225mini買いを計3枚追加

【2日目】

上下130円の地点に1枚指し値をしておきます。上昇して22,845円で1枚売りが入りました。引けでの調整は不要でした。(図表9)

図表9 日経225mini売りを1枚追加

【3日目】

同じく上下130円の地点に1枚指し値をしておきます。下落して22,710円で1枚買いが入りました。大引けのデルタが-0.76でしたので、1枚買って調整しました。(図表10)

図表10 日経225mini買いをさらに計2枚追加

ここまでは、なんとかタイムディケイとガンマを引き分けに近い状態で来られました。IVの上昇を待ちます。

【4日目】

同じく上下130円の地点に1枚指し値をして待ちます。下落しましたので、22,510円で1枚買いが入りました。さらに大きく下落しましたのでIVが2ポイント上昇しました。目標達成しましたので大引けで利食いします。(図表11)

図表11 日経225mini買いを1枚追加、利益確定へ

ベガの値も日経平均の変動や時の経過により変化します。前日の終値で40前後になっていました(3日目の終値のベガ=41.96)。このオプションのIVが2ポイント上昇しましたので、ベガから8万円ほど利益が出たことになります。さらにタイムディケイを補うだけの最低限の変動を超える動きがありましたので(ガンマの勝ち)、今回の大きな下げによりガンマからも利益が出ています。

IVの上昇の利益に、シータ分を補ってあまりあるガンマからの利益が加わってまずまずの成績となっています。

このように、タイムディケイを補うだけの最低限の日経平均の変動があれば、その地点でデルタを再ヘッジすることでシータとガンマを引き分けに持ち込みながら、虎視眈々(たんたん)とIVが上昇するのを待つのです。

※なお、日経平均が大きく動くときは日経225miniによるデルタの再ヘッジをしない方がガンマの効果が大きくなりますのでその分利益は多くなりますが、再ヘッジしないでいるうちに元に戻ってしまうと動かなかったのと同じ状態になり、タイムディケイの影響をもろにうけることになります。再ヘッジをすることで、ガンマの利益が減ることになりますが、その分タイムディケイのリスクを低下させることができるのです。ここではあくまでベガからの利益を狙いに行くことを考えています。

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金守遼太氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。