初めての方

初めての方 メルマガ

メルマガ

個人投資家による個人投資家のためのオプション取引講座

プットオプションの買い戦略 (その4)

「相場変動の大きさの予想」を数値化

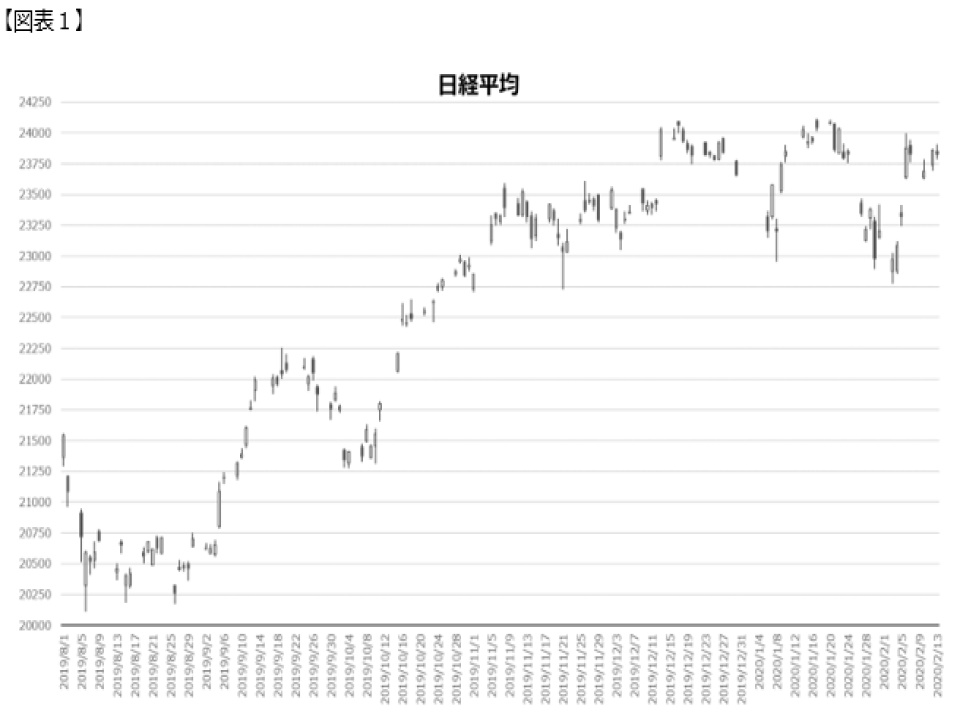

2019年8月ごろから、日経平均が20,000円から大相場を演じて半年で20%も上昇、2020年2月には24,000円の大台にのせてきました。まさに株を買い持ちしている人は、わが世の春を謳歌していた場面です。

こんなとき、例えば4,000円も5,000円も下の権利行使価格オプションを買って利益になると思う人がどれくらいいるでしょうか。

例えばP19500のプットオプションを買うということは、満期日においては日経平均が大きく下落して19,500円を割り込んだら、その割り込んだ分をすべて売り手からもらえるというルールですから、買い手としては4,000円も5,000円も下落するという可能性が低いと思うならば、そんな商品にお金を払うことはしないでしょう。

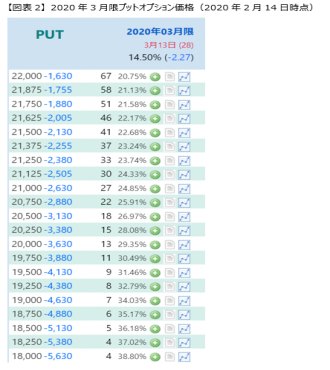

実際、2020年2月14日に終値で日経225miniが23,630円だった日のプットオプション(満期日2020年3月13日)の価格は図表2の通りです。

4,130円下のP19500あたりではわずか9円。

5,130円も下のP18500は5円です。

ほとんど誰もこのあたりのオプションを買って利益になるとは思っていないから安いわけです。

言い換えれば、満期日まであと1ヶ月でそんな下落があるとほとんど誰も思っていないということです。

ところが、このあとまさかが起こりました。コロナショック。

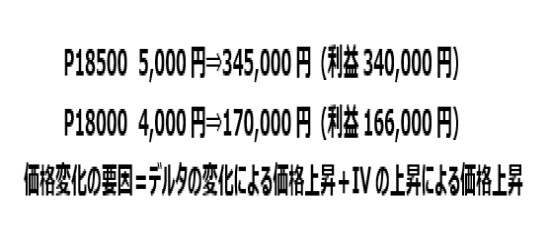

2020年3月12日(SQ前日)の日経225miniの終値は18,360円でした。2020年2月14日の終値から5,270円もの下落です。当初4,000円以上も下だったP19500がもはやインザマネーとなり、100倍を超える1,158円、5,000円以上も下だったP18500が345円、そして満期まであと半日しかないにもかかわらず、日経平均の当時の水準から20%(360円)も下のP18000にまだ170円もの価格がついています。(図表3)。

それが満期まで半日しかないにもかかわらずP18250は240円、P18000は170円もの価値を持っているのです。

また、P18500やP18375は当時の日経225miniの水準18,360円ではインザマネーであり本質的価値を持つ状態です。P18500の本質的価値は140円(=18500円-18360円)であるにも拘わらず、オプションの価格は345円と、残り半日しか残っていないにもかかわらず大きな時間的価値205円(345円-140円)が残っています。

P18375についても、本質的価値は15円であるにもかかわらず290円の価格がついており、275円(290円-15円)もの時間的価値がついています。

参考までに相場がある程度落ち着いていた時期で日経平均の水準が同程度だった2017年4月13日、4月限満期前日(残存日数半日)のプットオプション価格(図表4)と比較してみましょう。

2017年4月13日の日経225 mini終値は18,395円、アットザマネーのP18375が60円、P18250が35円、そして約20%下(395円下)のP18000はわずか4円でした。2020年3月限のオプションの価格の高さがお分かりいただけるかと思います。

相場変動の大きさの予想がオプション価格に反映しており、それを統一的に比較しやすいように数値化したものがインプライドボラティリティ(=以下IVと表記)ということなのです。

相場変動が大きくなると予想することは、最終的な受け渡し額が大きくなる可能性が高まることを意味し、このような判断をする人が多くなれば、結果的にオプション価格が上昇することになるのです。

このような相場変動が大きくなるという予想によって需給によりオプション価格が上昇したことをもって、IVが上昇したと説明するのです。

IVが跳ね上がる相場でプットオプションは大きく上昇

IVは相場が荒れると上がります。市場がびっくりすると上がるというわけです。恐怖指数とよばれることもあるように、相場が大きく下落するときに(びっくりして)値が跳ね上がる性質があります。ただ原資産が下げるだけではだめで、びっくりするようなことが起きて大きく速く下落したときにIVは跳ね上がるのです。

まさにこの性質、すなわち相場は穏やかだと市場が予想していたとき(低IV)、その予想に反し相場が大崩れし、びっくりして相場は穏やかではなくなり、さらに相場が大きく動くだろうと市場参加者の誰もが(否応なく)思い始めるのを狙うのです(IVの高騰)。

実際、図表2、図表3にあるように、P18000を例に取り上げれば、当初IV=38.80だったのが、83.81まで上昇しています。

市場が恐怖におののいてオプションをコスト度外視して買ったことにより、満期まで残り半日しかない20%もの下のオプションに170円もの値が付いたのです。また、翌日のSQで18,000円を大きく下回る可能性を市場が織り込んでいるとも評価できます。

このP18000に170円の価値があるとすれば、日経平均が後半日で(夜間の間に)17,830円を下回るかどうかが買い手と売り手の勝負の分水嶺。半日のこれだけの変動率を年換算した結果、変動率は83.81%と算出されるわけです。これをIVが上昇したと評価するのです。

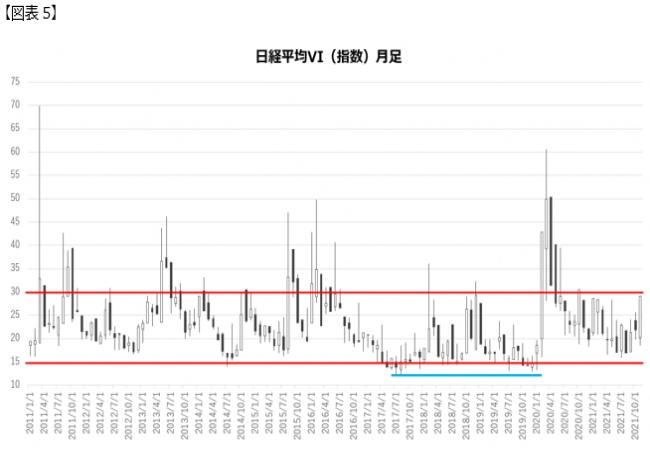

図表5は過去10年間の日経平均VIの月足チャートです。

オプションは権利行使価格ごとにそれぞれ異なるIVの値を持っていますが、日経225オプションの各銘柄のIVを指数化したものが日経平均VIであることはすでに説明しました。

2011年東日本大震災のとき70ptまで上昇しています。

2015年のチャイナショックのときは50を伺うような動きをしました。

2018年2月上旬も前日比で100%の上昇があった日がありました。

そしてコロナショックでは60ptを超えました。

このように各オプションのIVが跳ね上がるような相場のとき(日経平均VIが跳ね上がるような相場の時)には、デルタ(自動順張り効果)とIVの上昇でオプション価格は何倍、何十倍にもなりうるのです。

すでに説明したように日経平均VIは日経平均の上昇で緩やかに低下し、大暴落で急上昇します。どんなに下げても12~15ptあたり。

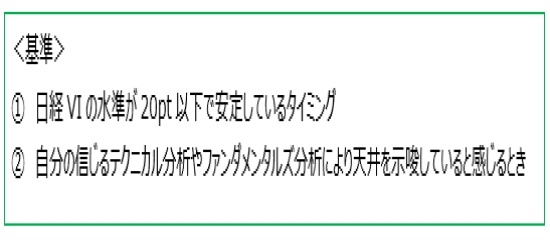

よって、日経平均VIが低め20ptを割っていて、平穏な状態のとき、ちょうど日経平均の天井付近から一気に大きく下落するタイミングでオプションのIVの上昇幅を最大にできるのです。

日経平均の大暴落によりデルタも大きく変化することもあいまって(自動順張り効果)、プットオプションが10倍にも50倍、100倍にもなるというわけです。

このような視点から、 プットオプションの買い戦略(その2)では以下の基準でエントリーするアイデアを提案した次第です。

IVがエントリー時点から100%も上昇するような相場に出会えば、テンバガーどころではありません。滅多にそういう場面に遭遇することはないかもしれませんが、低IV+相場の天井を示唆しているような場面をみつけたら、失ってもいい金額のプットオプションを買ってみると、望外の利益が得られるかもしれません。

Weeklyオプションを利用した実践戦略

ただ、この基準を用いる場合に少々厄介なのが、①②のタイミングが来た時、まだ満期まで相当程度日数が残っているとオプション価格はそれなりの価格を持っており、リーズナブルに買えるオプションというのは今の水準からはるかに遠いアウトオブザマネーのオプションということになっている場合があります。たまたま期近のオプションの満期日までの残存日数が1週間~10日程度の月末や月初にエントリーフラグが立てばいいのですが、そんなにうまくいくとも限りません。

そこで、流動性の問題も改善しつつあるWeeklyオプションを利用することを考えてみましょう。

これならば、上記基準①②を満たし、満期まで1週間~10日程度のオプションを「常に」利用することが可能となり、残存日数が少ないためにオプション価格も相当にリーズナブルなのです(心理的に手掛けやすい価格というにすぎず、勝ちやすいというわけではありません)。

日経平均VIが20ptを割り込んで安定しているタイミングから底をつけて、日経平均が天井を示唆したようなタイミングでエントリーするという機械的ルールで最近の相場でどうなったかを見てみましょう。

2021年8月からの上昇を打ち消し、ようやく下げ止まった10月上旬から、11月にかけて相場は再び上昇しました。その過程で、日経平均VIも少しずつ落ち着きを取り戻し11月15日週には低位安定するようになりました。日経平均は11月4日に高値29880.81円をつけ30,000円を伺う展開も、一旦押され、再度11月16日に高値29960.93円と再度30,000円にチャレンジしましたが、あえなく失敗し、11月24日には前日比471円安 29302.66円と29,500円を一気に割り込み目先M型トップ天井を付けたような形になりました。日経平均VIも底をつけ、じわじわと上昇し始めました。この時点ではまだ20ptを超えてはいませんのでここが仕込み時といえそうです。

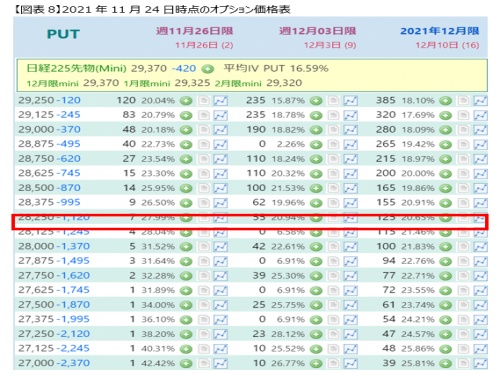

11月24日大引け、日経225miniは29,370円、日経平均VIは19.54ptでした。この時点のオプション価格表を見てみましょう。

このタイミングですと、まだ通常のMonthlyものオプション(12月10日満期)は満期まで16日残っています。12月3日満期のWeeklyオプションは残り9日です。

比べてみると、満期までの日数の少ないオプションは全般的に価格が安いことがわかると思います(なお、流動性の問題から価格のついていないものもありますし、引け間際で約定していないものもあり、必ずしも当時の気配値を反映しているものではありません)。

ここでは、P28250を買ってみることにします。通常のMonthlyものの同じ権利行使価格のものに比べて半額以下で買えた可能性があります。

どこで利食いするかは各自の相場観等にゆだねるほかはありませんが、一時17倍にもなった場面がありました(11月30日)。デルタが相場の下落に合わせて大きくマイナスに傾き(自動順張り効果)、さらにIVの急上昇で大きな利益となっています。

このように、IVが低く、相場が天井を示唆するタイミングでMonthlyものの満期がまだ遠いというときに短期的にweeklyオプションを利用して戦うというのもなかなか面白い投資戦略ではないでしょうか。

オプションを利用する最大のメリットは、損失限定であること、そして損失限定であるがゆえに、ドンと構えて多少のノイズ(逆行)をやりすごせることです。そのためフライング気味に逆張りエントリーが可能になります。

天井かどうかなんて、その時点ではわかりません。

天井になったから天井だったといえるにすぎないのです。

先物ショートの場合、エントリーが速すぎると、持ち上げられて損切した瞬間下げる、ということもよくあります。プットオプションならば、失っても買った時に支払った額までですから、予想通り下落するまでドンと構えて待てばよいのです(※なお、支払額の絶対額を抑えるためには、今回の事例のように満期までの残存日数が少ないタイミングで手掛けるか、現在の日経平均の水準から遠い権利行使価格のオプションを使うか、需給的にひっ迫していないときに手掛けるということになりましょう。

ただ、オプション価格が安いということは、利益になる確率は低いことを意味します。値付けが正しいならば、期待値は同じになるはずなのです。ですから、自分の相場観、リスク許容度、投資に回せる金額などを勘案して手掛けるタイミングの判断や権利行使価格の選択を行う必要があり、それがうまくいったときにリワードがあるというにすぎません)。

以上、4回にわたって、プットオプションの買い戦略について検討してきました。

個人投資家の皆さんが相場の波に翻弄されることなく戦う一助となれば幸いです。

<講師紹介>

守屋 史章 氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。