初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編① -1そもそもオプションとは

1.そもそもオプションとは

日経225先物・オプションの基礎講座、デルタ編①ということで、デルタについて掘り下げていきたいと思います。

このコラムでは最初に、そもそもオプションとは何かというところから始めていきたいと思います。

その上でデルタというものを導き出して、デルタが何を語ってくれるのか、デルタで分かることを説明していきます。

1.そもそもオプションとは

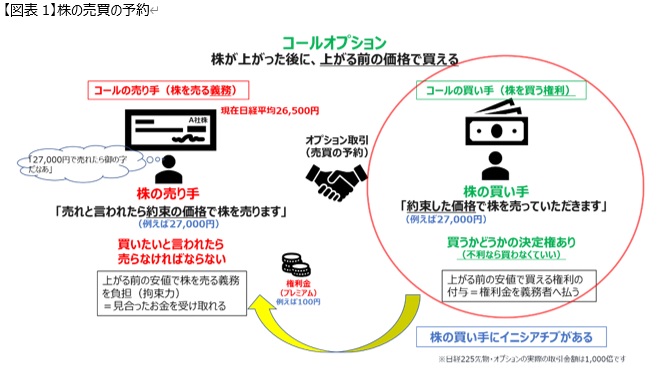

1-1株の売買の予約

1-2 差金決済

1-3 オプションの価値をどのように求めるのか(統計的確率)

オプションと聞くとどうしても特殊なもの、複雑なもの、難しいもの、怖いものという印象を持たれる方もいらっしゃるかもしれませんが、もともとは原資産を売買する道具にすぎません。

オプションにはコールオプションとプットオプションの2種類があります。

そして、オプションを経由して取引する対象、例えば株式や通貨などを原資産とよびます。

そもそものオプションは株式など原資産の売買のためにあるわけですから、登場人物は原資産を買う人と売る人です。ここでは株式オプションとして説明することにします。

1-1株の売買の予約

図表1の右側の人が株を買う人、左側の人が株を売る人という状態ですね。

今、株を買うのではなくて後で買う、1か月後に売ります、買いますという約束をします。

いわば予約です。予約も契約(約束)であり守られなければなりませんが、オプションが面白いのは、片方の人は買う権利だけしかない、つまり買う気持ちがあれば買うし、買いたくなければ買わなくてよいというルールになっていることです。株を買う側のほうに株式の売買契約を完結させる権利(イニシアチブ)を認める制度ですね。

このような権利のことをコールオプションと名付けました。

右側の株を買う人がこの図で言うと27,000円で日経平均という株を買える権利を持ちます。一方で左側の人は満期において27,000円で売る義務を負担します。右側の人は株を買う権利しか持たず、左側の人は、右側の権利者が株を買いたいと言えば株を売らなければならない関係になっているのです。

そうしますと、どう考えても権利義務のバランスが悪いので、お金をいくらか支払ってバランスをとることにしました。

すなわち株を買う権利という強力な権利を保持する(付与してもらう)ために、権利金(売却保証料)のような形で例えば100円といった義務負担に見合う金額を先に株の売却義務者(左側の人)に渡しておくという制度にしたわけです(なお日経225オプションの世界では実際には1,000倍で取引されていますので、ここで100円というのは実際には10万円で取引されます)。

この当初に権利者になる人が支払う権利金(売却保証料)はプレミアムとよばれます。

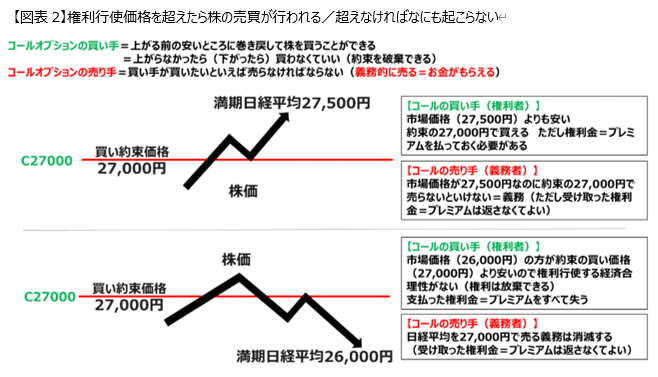

では、この状態でコールの権利者(株を買う権利者=図表1の右側の人)がどういうときに権利を行使するのかを見てみましょう。

この27,000円で買いますという権利のことをコールオプションと呼びました。

コールの頭文字Cを用いてC27000と表します。

27,000円という当事者で決めた株式の売買代金のことを権利行使価格とよびます。「27,000円で株を買います」と株を買う権利を行使する価格ということです。

このコールオプションにおいて権利者が権利を行使することに意味がある状態というのは、市場価格よりも安く株が買える状態、すわなち、権利行使価格よりも株価が高い状態にあることです。

例えば、株価が満期に27,500円だったとすると、市場では27,500円で取引されているのに相手方との関係では27,000円で買うことができますから、当然市場価格よりも安い価格です。

よって27,000円で買った方がお得ですので当然コールの権利者というのは27,000円で買いますという権利を行使します。

そうすると27,000円で相手方は売ってくれるので27,000円を払って、27,500円の株を買えるということです。

売り手から見ると市場価格が27,500円にもかかわらず、約束の27,000円で売却しなければならないということになります。

一方で日経平均が26,000円に下がったとします。

市場では26,000円で売っているわけですから、コールの相手方から、わざわざ高い27,000円で買う必要はありません。この場合は権利を放棄すればいいわけです。

そうするとコールの義務者(株を売る義務者=図表1の左側の人)は27,000円で売る義務が消滅するということになります。

このとき最初に受け取ったプレミアムは当然返さなくていいわけです。

このようにコールオプションとは、株価が権利行使価格を超えて上昇した時に、上昇する前の価格(権利行使価格)で株を買うことができるという特殊な権利なわけです。

何も特殊な制度ではなく、最終的には株の売買になるか、ならないか、ただそれだけの制度なのです。

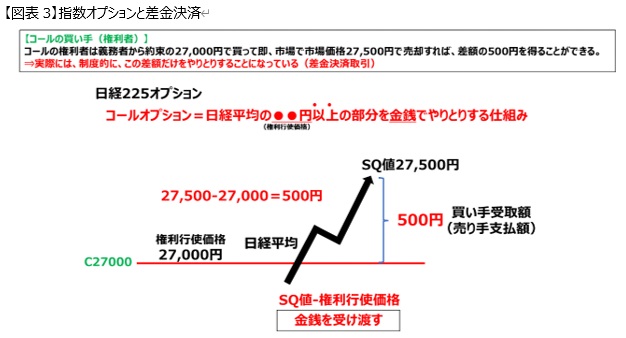

1-2 差金決済

日経225オプションのような指数オプション(日経平均のような指数を原資産とするオプション制度)では、実際に株を買ったり売ったりすることは現実的ではありませんので、現金で差額だけを受渡しをすることになっています。

先ほどの例のように27,500円の日経平均を27,000円で買えるということは、買ってすぐ市場で売却すれば500円の差額が手元に残るはずですから、この500円の差額だけをやり取りする制度になっているわけです。

いわゆる差金決済というシステムです。

ですからコールオプションに関して言うと、結局満期において日経平均が権利行使価格、先の例では27,000円という金額を超えた分、その差額をやり取りするルールだと考えればいいわけです。

SQの値が27,500円だとすると、この差額である500円を最終的にコールオプションの買い手(権利者)はコールの売り手(義務者)から受け取る、という制度になっています。

このように、コールオプションの最終的な受渡しは非常に簡単です。引き算で求められます。

SQの値から権利行使価格を引けばそれが受渡しをする金額なので、満期におけるコールオプションの価値は差額で決まるということです。

1-3 オプションの価値をどのように求めるのか(統計的確率)

本コラムはデルタの解説ですが、なぜそもそも論をしているのかというと、実は、このコールオプションの価値を求める式からデルタが導かれるからです。

デルタを求めるには、オプションの価値がどのように決まるか、が前提になっているのです。

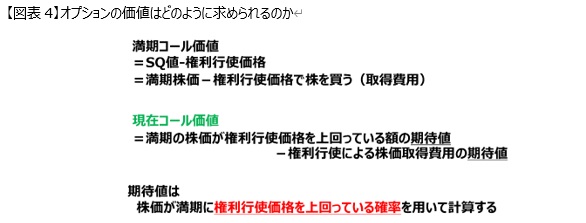

さて、オプションの価値、ここではコールオプションの価値を考えますが、満期におけるコールオプションの価値は前述したようにSQの値から権利行使価格を引けば良いので簡単に求めることができます。

株を買うという観点から見ると、権利行使価格で株を買うわけですから、その権利行使価格×枚数分の株式の取得費用とし、そして満期の株価で売却して得た金額の差額が、コールオプションの価値だと言えます。

満期コールオプションの価値の計算式は、満期の株価からその権利行使価格で株を買った取得費用を引いた差額、となります。

このように満期の場合は単純に話が進むわけですが、問題は期中における現在のオプション価値をどうやって求めるのかということです。

これは満期の計算をそのまま期待値に置き換えればできるというのが、現在私たち投資家が使っているオプションの価格計算モデルでの導き方です。

すなわち、満期の株価が権利行使価格を上回っている額の期待値、つまり株価がだいたいどれくらいになるだろうかという期待値を求めます。

その期待値から、権利行使価格で株を取得する取得費用の期待値、つまりコストの期待値を引いてあげれば現在のコールオプションの価値が求められるはずだと考えるのです(満期までの期間の分、割引現在価値を求めます)。

このように、期中におけるオプションの価値を計算するためには期待値=確率的思考が必要になります。

そこで、満期期において権利行使価格を上回っている確率、これをどうやって求めるか、が問題になるのですが、一般的に用いられているオプション価格評価モデル(例えばブラックショールズモデル)では、権利行使価格を上回っている確率を、統計的手法により、すなわち、株価変動(の対数)が正規分布に従うとみなすことで求めることが可能になりました。

ここでは、コールオプションの価値は統計的確率によって求められている、ということを抑えていただければ足ります。

次はデルタ導出です

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。