初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編①-2デルタの導出

2.デルタの導出

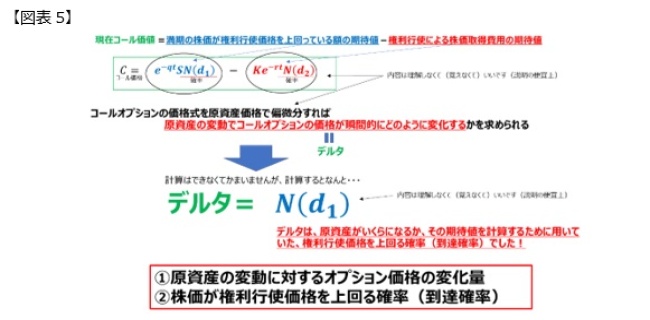

上記は確率を用いて導いたコールオプションの価格式です。難しい式が並んでいますが式は覚えなくても構いません。式の整理の結果だけを見ていきましょう。

オプションを取引する場合、原資産の変動により、オプション価格がどのように変化するのかがわからないと困ります。

オプションを手掛けるという時、原資産の変動で、自分のポートフォリオの損益がどうなるのかがわからなければ取引できません。

実際には原資産の変動以外にも、時間の経過や、需給、市場参加者の想定する株価の変動予想(確率)の変化などオプション価格を変化させる要素はほかにもあるのですが、ここではまず原資産の変動によってダイレクトにコールオプションの価格変化がどうなるのかを数値化してみることにしましょう。

私たちにはコールオプションの価格式がありますから、この式を整理して、原資産の変動がオプション価格に与える影響量を求めてみましょう。

数学的な表現なので、耳慣れない言葉ですが、コールオプションの価格式(ブラックショールズモデルに基づいて作ったコールオプションの価格式)を原資産価格で偏微分をするという特殊な処理をすることで、原資産の変動によってコールオプションの価値が瞬間的にどのように変化するのか、例えば100円日経平均が上がったときにこのコールオプションがいくら価格変化するのかを求めることができます。

そして、この、原資産の変動でコールオプションの価値がどのように変化するのか、オプションの価格がどう変化するのかを「デルタ」と名付けました。

これは定義です。

結果、デルタとは「原資産の変動でコールオプションの価格が瞬間的にどう変化するのかを表す数字、指標」ということになります。

ここで面白いのは、原資産の変動でオプション価格が瞬間的にどう変化するかを求めるために、コールオプションの価格式を偏微分するとN(d1)だけが残るということです。

このN(ⅾ1)ですが、これは先ほど株価の期待値を計算した際の権利行使価格を上回る確率でした。

すなわちデルタというのは、もともと求める前提としては原資産の変動に対するオプション価格の変化量だったのですが、その計算の過程で導かれたのは、株価が権利行使価格を上回る確率の部分がそのまま出てきたということなのです、すなわちデルタは到達確率も示しているということなのです。

私たちはいろいろな形で相場を予想しますよね。

どこまで行くだろうかというときに、チャートを見て考える、自分の相場観を使うということもあるのですが、オプションのデルタを見れば、そのオプションの権利行使価格まで行く確率がオプションを取引している人の中ではどれくらいと見積もっているかということが分かるのです。

面白いですよね。

次はデルタでわかることです

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。