初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編①-3デルタでわかること

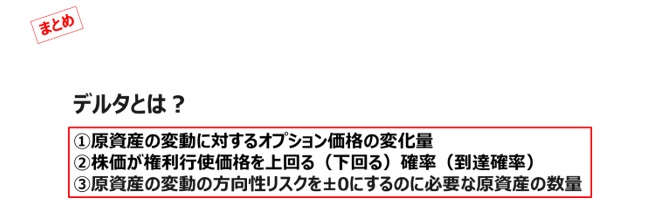

3.デルタでわかること

まずは、デルタの定義である、「原資産の変動に対するオプション価格の変化量」について見ていきましょう。

3.デルタでわかること

3-1 原資産の変動に対するオプション価格の変化量

3-2 株価が権利行使価格を上回る(下回る)確率(到達確率)

3-3 原資産の変動の方向性リスクを±0にするのに必要な原資産の数量

3-1 原資産の変動に対するオプション価格の変化量

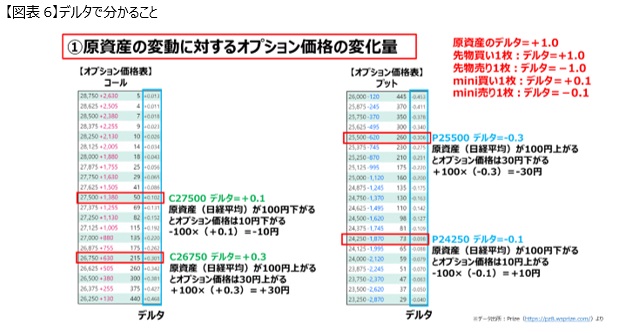

図表6の左側はコールのオプション価格表です。

一番左の数字は権利行使価格を表しています。

真ん中の赤い文字は原資産の今の水準からの距離(原資産価格と権利行使価格の価格差)を表しています。

右から2番目の数値は今のオプション価格です。

例えば赤い枠が付いている権利行使価格26,750円のところを見てください。

これはC26750と表記されます。一番右の数字+0.301がこのコールオプションのデルタです。これはデルタが+0.3程度、ということですから原資産が1円上がったときにコールオプションが0.3円上がるということを表しています。

すなわち100円上がったときにはコールオプションが30円上がるということを意味します。

計算としては+100×(+0.3)=+30、原資産が100円上昇するとC26750は30円上がる関係になっている、ということを教えてくれます。

もう少し原資産から遠い、1,380円離れたC27500を見てみましょう。

デルタは+0.102なので、まるめて+0.1とすると、原資産が1円上がったときにC27500が0.1円上がるという関係になりますから100円上がったときには10円上がりますし、100円下がった場合は‐100×(+0.1)=‐10ということで、原資産が100円下落するとこのコールオプションは10円値段が下がるという関係になっています。

このようにデルタは原資産の変動によってそのオプションの価値がどのように変わるのかを表しているわけなのです。

プット側も見ておきましょう。P25500は今の原資産価格の水準から、620円下のオプションということが分かります。

260円と書いてあるのは今のオプション価格です。260円で取引されているということです。

その横に書いてある数字、-0.306がデルタです。

デルタが約-0.3ということは、原資産が100円上がった場合には100×(-0.3)=-30ということで30円プットオプションは値段が下がるということになります。

原資産の今の水準から1,870円下のP24250を見てみると、デルタが-0.098なので約-0.1とすると、原資産が100円下がったとすれば-100×(-0.1)=+10円ですから、P24250は10円価値が上がるということが分かります。

なお、原資産のデルタは+1.0と考えます。日経225先物(ラージ)買い1枚当たりのデルタは+1.0です。売れば‐1.0です。日経225miniは10分の1ですから、1枚買い持ちしていたらデルタは+0.1です。一方で1枚売っていればデルタは-0.1と考えます。

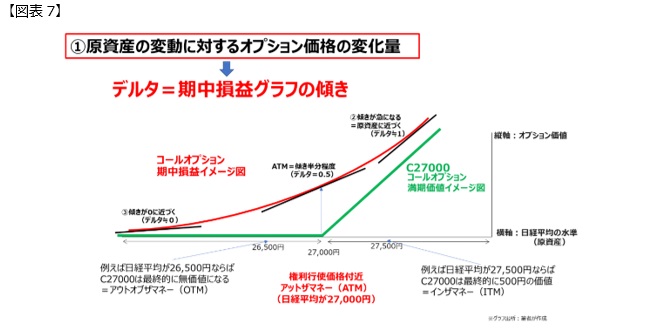

だんだん難しくなってきますが、このグラフの見方もぜひ覚えていただきたいと思います。よく出るグラフなので見方を説明します。

まず緑の太い直線は満期におけるC27000の価値を表しています。

横軸が日経平均の水準、縦軸がオプションの価値と考えてください。

満期において日経平均が27,000円より下の場合は、C27000を権利行使しても意味がない(市場価格が27,000円より安いので権利行使して27,000円で買う経済合理性がない)ので無価値です。0のラインに張り付いている価格帯では価値がないことを表しています。

ところが日経平均が27,000円を超えてくると価値がどんどん増えていきます。

これは満期においては日経平均が権利行使価格を上まわった量(差額)をやり取りするルールだからです。

27,500円だったら500円、28,000円まで行けば1,000円の差額が出ます。この1,000円というのが交換価値です。

このように満期におけるグラフ(緑の直線)の見方は簡単だと思います。27,000円で折れ曲がって、27,000円を超えた量(差額)がすべてコールオプションの価値と考えればいいわけです。

ですが期中におけるコールオプションの価値はどうなっているのかは、一筋縄ではいかないのでしたね。

確率=期待値を使った計算式で求めなければなりません。これを表現するとこのような赤色のカーブを描くことが分かっています。

このカーブの傾き(瞬間的な傾き=接線の傾き)がデルタです。

原資産が権利行使価格とちょうど同じところにあるとき、すなわちこのC27000についていえば、日経平均が27,000円付近にあるとき、デルタは0.5程度になります。

この傾き+0.5というのは原資産の+1.0の傾きに対して半分の傾きです。

ところが日経平均株価がどんどん上がっていって28,000円くらいまで行くと、最終的には原資産と同じになる可能性が高まりますから、この傾きは、このコールオプションの満期の傾き(緑の直線)にどんどん近づいていきます。

どんどん原資産が上がっていけば、このコールオプションの価値というのは原資産と同じ増減の仕方になるわけです。

これはすなわちデルタが+1.0に近づいているということです。

一方で下落した場合は最終的にコールオプションの価値はなくなるものの、まだ満期まで時間は残っている場面では、まだ価値は残っています。

ただこれも最終的に0になる可能性が高まるにつれ(満期までの期間が減っていく、あるいは権利行使価格からどんどん離れていき、権利行使価格を上回る可能性が0に近づいてくると)傾きがだんだん無くなっていきます。

このようにデルタというのは相場の変動によって変化していきます。

今はデルタが+0.5だとしても、後になったら+0.3になるかもしれないし、+0.7に上がって+1.0に近づく、このように変化するものだということを抑えておいてください。

そして、期中における損益はカーブを描く、そしてカーブの傾きこそがデルタであるということを抑えておいてください。

なお、ちょうど今原資産のところにある状態、例えばC27000にとってみれば原資産が27,000円前後にあるとき、C27000はアットザマネー(ATM)であると言います。一方で最終的に満期において無価値になる位置にあればその状態のC27000をアウトオブザマネー(OTM)と呼びます。一方で株価が上がってC27000が最終的に価値をもって受け渡しが発生する状態のことをインザマネー(ITM)と呼びます。

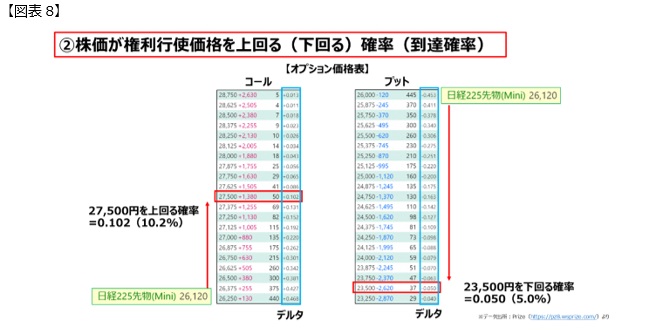

3-2 株価が権利行使価格を上回る(下回る)確率(到達確率)

デルタが変化するという点については、到達確率という視点で考えるとわかりやすいです。

そこまで到達する可能性が高まれば当然デルタは上がっていきます。

原資産がオプションの権利行使価格に近づいてくれば、その権利行使価格への到達確率が上がるのは自明のことですね。

オプション価格表を見てみましょう。

原資産から1,380円離れているC27,500のデルタが+0.102ということですが、これは到達確率という視点から見れば10.2%の到達確率があるということを意味しています。

逆にここまで到達しない確率は約90%ある、ということです。

このデルタを見ることにより、相場観を自分の勘ではなくいわば統計的に評価することができることになります。

つまり27,500円を超える確率はオプション的には10%だと言えるわけです。

右側のプットオプションを見てみましょう。原資産価格から2,620円も離れているP23500、この日の原資産価格は26,120円なので2,620円も外側にある、これをOTMと言いました。

デルタが-0.050だから下回る確率は5%ということです(プットオプションはデルタがマイナスで与えられますので、到達確率という視点で見るときにはその絶対値で考えることになります)。

オプション的には、5%の確率で23,500円を割り込む、逆に23,500円を割り込まない確率は95%もあると市場は見ていると判断すればよいわけです。

ただこれも原資産が下落していけば、この23,500円というラインまでの距離が近くなりますから、このラインに到達する確率は物理的にも上がることになります。

デルタは今の確率通りにずっと固定されるわけではなく相場に合わせて変化するということも、ここから分かります。

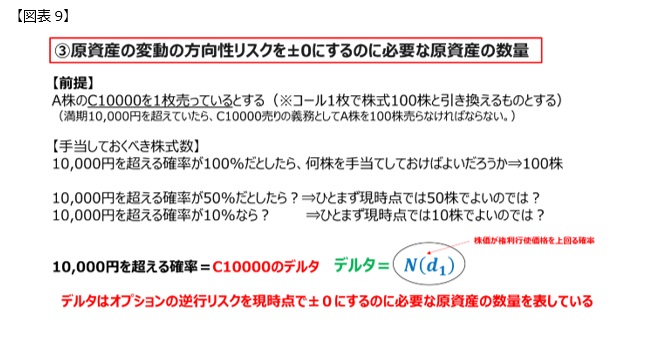

3-3 原資産の変動の方向性リスクを±0にするのに必要な原資産の数量

デルタはまずその定義として、原資産が変化した時オプション価格がどう変化するのか、を表していました(図表7)。

そしてそれは計算式を使えば到達確率を示しているということがわかりました(図表8)。

この到達確率というところから考えますと、この「原資産の変動の方向性リスクを±0にするのに必要な原資産の数量(図表9)」が導かれます。

具体的に株オプションを用いて考えてみましょう。

例えばA株のC10000を1枚売っていた人がいるとします。最初の図表1を思い出してください。

コールオプションを売る人は、最終的には株を売らなければならないのでしたね。

このとき一般の株オプションのルール同様、コールオプション1枚で100株を売らなければならないとしましょう。

そうするとこのC10000を売っている人(株を売る義務を負担している人)は、満期に株価が10,000円を超えていた場合にC10000を1枚売った義務として、A株を100株売らなければいけません。

ここで株価が10,000円を超える確率が100%だとすれば、C10000を売っていたために、この人は確実に株を100株相手に売り渡さないといけないので、手もとに100株を持っていなければいけません。あるいは満期に市場から調達して相手に渡さなければなりません。

調達できなければ困りますから、もし100%超えると思うのであれば100株を今のうちに調達すべきです。

では、到達確率が50%だとしたらどうでしょうか。

期待値の計算上は100株用意しなくても50株用意していればいいということが言えそうです。

到達確率が10%であればひとまず現時点での期待値上は10枚で良いのではないか、このように考えることができます。

すなわち、10,000円という権利行使価格を超える確率を表しているのがデルタと呼ぶとすれば、そこから導かれる(期待値としての)手当しておくべき株式の枚数を表していることが分かります。

これは言い方を変えればデルタというものはオプションの逆行リスクを現時点で±0にするために必要な原資産の数量を表していると考えることができます。

ということで、デルタで分かることとして、「原資産変動の方向性リスクを±0、ニュートラルにするのに必要な原資産の数量」ということになるわけです。

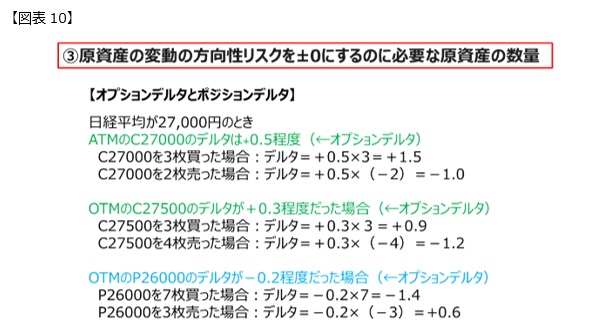

この原資産の変動の方向性リスクを±0にするのに必要な原資産の数量という考え方を、より具体的に説明します。

例えば日経平均が27,000円の時のATMのC27000を使って考えれば、このデルタは+0.5程度ですので、例えばこれを3枚買うと、+0.5を3倍して(+0.5×3)+1.5と考えることができます。

つまりこのC27000を3枚買ったときにその方向性リスクを0にするためには、C27000の3枚分の合計デルタ+1.5を消すのに必要な日経225miniを当てればよい、すなわち15枚売ればいいということが分かります。

またC27000を2枚売った時を考えると+0.5×(-2)=-1.0になりますから、先物ラージであれば1枚買えばいいし、日経225miniで言えば10枚買っておけばいいということが分かります。

ここからは上記の考え方を利用して練習してみましょう。

OTMのデルタが+0.3のオプションがあったとして、これを3枚買っていたとすれば、この方向性リスクを消すにはどうすればよいでしょうか。

+0.3×3=+0.9ということで、日経225miniを9枚売ればいいということが分かります。

また、C27500デルタ+0.3のオプションを4枚売った場合はどうでしょう。C27500売り4枚の合計デルタを求めればよいことになります。C27500売り4枚のデルタは+0.3 ×(-4)=-1.2なので、日経225miniは12枚買えば原資産の方向性リスクを±0にすることができます。

プットオプションの方でも練習しておきましょう。

デルタ=-0.2程度のP26000で考えてみます。プットオプションはデルタがマイナスで表されています。

7枚買った場合は-0.2×7=-1.4なので、日経225miniは14枚買えばいいということが分かります。

このP26000を3枚売った場合には、-0.2のデルタを持つオプションを-3倍するので-0.2×(-3)=+0.6になります。ということは日経225miniを6枚売ってあげればデルタがちょうど消えます。

こういった形でデルタを見れば、それを打ち消すのに必要な原資産の数量が分かるというわけです。

実は、オプションの戦略上は、デルタをわざわざ取り出して、そのデルタをニュートラルに持ち込む、すなわちデルタを消すためにデルタを求めた、ということなのです。

つまりデルタはデルタをニュートラルにするために用いられるために存在すると言ってもよいかもしれません。

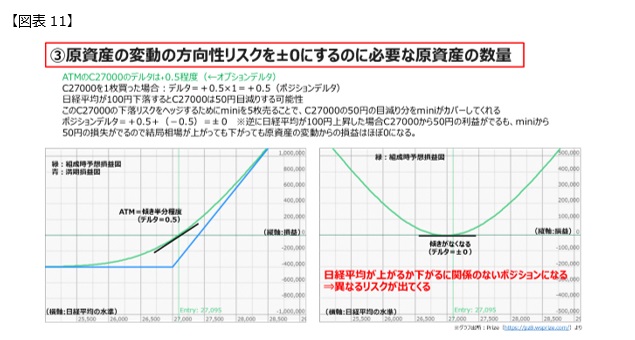

デルタをニュートラルにすることを視覚的にとらえてみます。

上記左側のグラフは、C27000 の損益図です。青が満期の損益を示していて、緑の線が期中におけるポジションを取ったときのC27000の価格変化を示しています。

ちょうど今いるところがATMなのでデルタ(ちょうど現時点のカーブの接線の傾き)が+0.5程度です。

よって日経225miniを5枚ほど売ってあげればいいわけですね。簡単な損益計算をしてみればわかります。

例えば日経平均が100円下がってしまった場合には、デルタから計算すると、-100円×(+0.5)=-50円ということでC27000は約50円(×1000=5万円)目減りすることが分かります。

しかしながら日経225mini5枚の売り(100円の下落でmini1枚あたり1万円の利益、5枚で5万円の利益)のおかげでオプションの損失をぴったり回収できます。

このようにコールオプションを買って日経225miniを5枚ほど売ってあげる、そういうポジションを取るとデルタが±0になるわけですが、この損益の出方をグラフで表現すれば、上記右側のグラフの緑のカーブのようになります。

現時点では傾きが無くなった状態を作れています。この傾きが無いということは、日経平均が上がっても下がっても、このポジションからは損益が出ないということを意味しています。

では、このように日経平均が上がるか下がるかに関係しないポジションを作って一体何をしているかというと、それはデルタを消して、デルタ以外のリスクで勝負しているということなのです。

そういったデルタ以外のリスクで勝負するためにわざわざデルタという概念を持ち出してデルタを消すということをやっているわけです。

いかがでしたでしょうか。

デルタの定義をしっかりと抑えていただき、デルタを見れば何が分かるのかを知ってください。

そして最終的にデルタを消していく。オプションを使い、デルタを±0にすることで、日経平均の上下動に関係のない戦い方ができることになります。

デルタを知ることは、このような戦略の入り口に立つということを意味します。ぜひ理解を深めていただきたいと思います。

次は日経225先物・オプション基礎講座 デルタ編②へ

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。