初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編②-1デルタニュートラルとストラドル・バタフライ

1.デルタニュートラルとストラドル・バタフライ

今回は、日経225先物・オプションの基礎講座デルタ編②ということで、デルタニュートラル戦略の解説をしていきたいと思います。

具体的な戦略としてストラドルやバタフライ、ストラングル、コンドルをご紹介し、さらにはより一般的な組み合わせとして、日経225miniを使ってデルタをニュートラルにする考え方を説明し、これはいったい何をやっているのかを見ていきたいと思います。

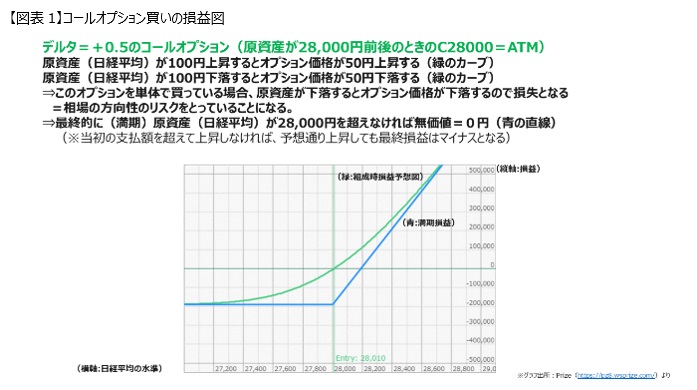

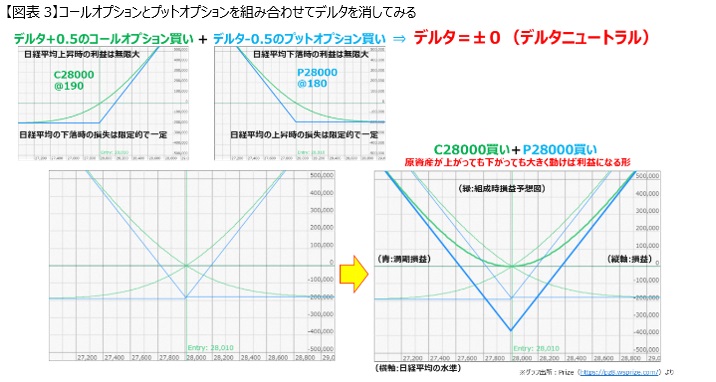

デルタ+0.5のコールオプション、今回は原資産(日経平均)が28,000円前後の時のC28000を考えます。

ちょうど原資産が権利行使価格に近いオプションなのでアットザマネー(ATM)でしたね。

デルタが+0.5ということは計算上は日経平均が100円上昇するとオプション価格は50円上昇し、日経平均が100円下落するとオプション価格は50円下落することになります。

上記、【図表1】の緑のカーブはコールオプションを買った瞬間における予想損益図ですが、この損益の出方を表現しています。

このコールオプションを単体で買っている場合には、今計算したように原資産が下落してしまえば、このコールオプションの価値が下がり、したがって損失がでます。

このコールオプションを1枚買っている場合は方向性のリスクを取っていることになります。

相場が上昇すれば利益が出て、下がれば損が出るということです。

この青いグラフを見れば最終的に満期に28,000円を超えていなければ損失が出て無価値になります。多少上昇しても最初に支払った金額を超えなければ最終損益はマイナスになります。

つまり損益分岐点以上に相場が上昇しないといけないわけです。

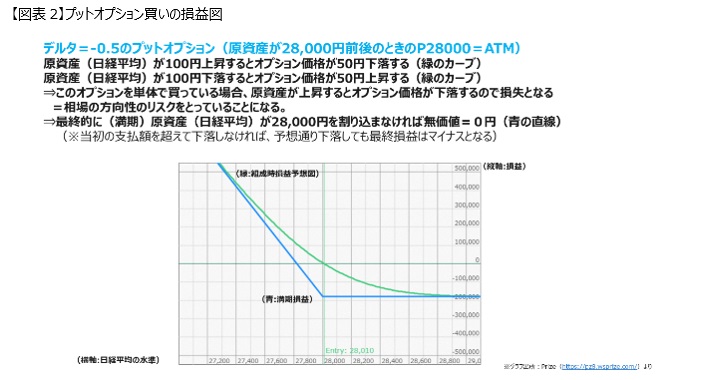

損益の出方はコールオプションを使って説明することが多いですが、【図表2】のプットオプションでも見ておきましょう。

プットオプションは原資産が下落するとオプション価格が上がるようになっています。

デルタの値は-0.5といった形で、その値にはマイナスが付いています。コールオプションの裏返しと考えるとわかりやすいかと思います。

すなわち、原資産が100円上昇するとプットオプションの価格は50円下落します。原資産が100円下落すればプットオプションの価格は50円上昇します。

日経225オプションの世界では1,000倍で取引されますから、5万円前後のオプション価格の変化が起きることが分かります。

このプットオプションを単体で買っている場合には原資産が上昇するとオプション価格が下落するので損失、ということはまさに相場の方向性リスクを取っているということです。

原資産がピタリと止まり28,000円を割り込んでいなければ無価値になりますから最初に支払った金額をすべて失います。

28,000円を割っていれば少しは回収できますが、この損益分岐点を超えて原資産が下がらなければ最終損益はマイナスになってしまいます。

原資産が上昇すると価値が上がるコールオプションと、原資産が下落すると価値が上がるプットオプションを両方合わせてみたらどうなるか、というのが今回の最初の話です。

先ほど見たようにデルタが+0.5のコールオプションは、日経平均が損益分岐点を超えて上昇し続ければ青天井の利益となります。

一方で日経平均が下がったときには28,000円のところで折れ曲がっているわけですから、相場の下落において損失にはなりますが、一定額に限定されます。一方のプットオプションは逆で、日経平均が下落すれば無限大の利益が出る可能性がある一方で、日経平均が上昇した場合には最初に支払った金額で損失が止まります。

ということは、2つ合わせると上記のようにV字の損益グラフになります。

相場が上昇すれば、プットオプションは途中から損失が一定になるので最終的にコールオプションから利益が出ます。下落すれば今度はプットオプションの価値が無限大になりますがコールオプションの途中から損失が一定になるので、ある一定以上下落すれば利益が増えていくことになります。

このようにオプションは満期損益図で説明すれば、折れ曲がったところで損失が一定になる、つまり最初に支払った金額以上に損をしない一方で、方向性が当たれば原資産の上昇・下落と同じ角度でオプション価格が上がっていく、この差額がV字のグラフを作り上げます。

先物を買って売って両建てしても損も利益も出ませんが、オプションの場合にはC28000とP28000を同時に買えばこういうV字になるわけですから、相場が凄く上昇するか相場が凄く下落すれば利益が出る可能性があるという形になります。

方向性のリスクを取らない、すなわちデルタをニュートラルにすることで、原資産の変動の方向性は関係無く、オプションに支払った金額を超えて相場が動くか動かないか、という戦い方になるわけです。

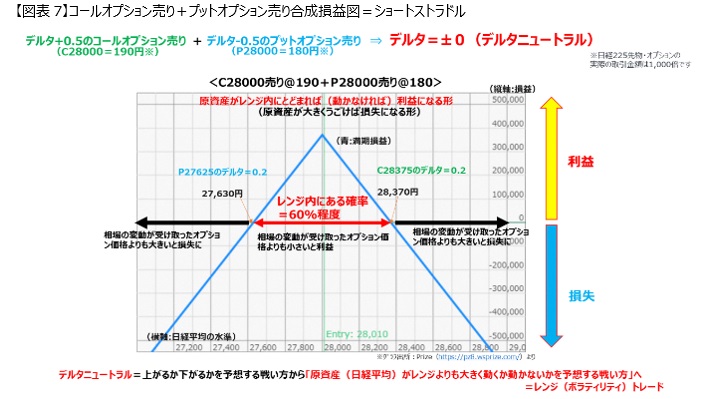

このことを示しているのが【図表3】V字のグラフなのです。

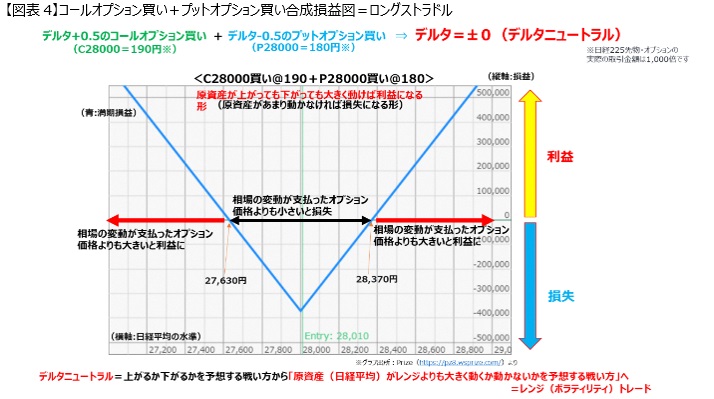

上記【図表4】は、先ほどの組み合わせたグラフの最終的な姿だけを取り出した図です。

C28000を190円で買っていて、P28000を180円で買っていたという場面なので、両方足した金額である370円、ちょうどATMの28,000円から370円上、370円下、ここが損益分岐点になります。

自分が支払った金額以上に相場が上昇すれば、あるいは相場が下落すれば利益になる可能性があります。

結局、デルタニュートラルにすることで何をやっているかというと、上がるか下がるかを予想する戦いから、日経平均があるレンジよりも大きく動くか動かないかを予想する戦い方にリスクの取り方を変えているのです。

相場のレンジは、いいかえれば原資産の変動量(率)と言ってもよいわけですが、この変動量(率)はボラティリティといい、上記の戦い方は最終的な(現実の)ボラティリティが、オプション価格が示しているボラティリティよりも、自分がもっと動くと考えればこれを買えばいいし、そんなに動かないと思えば売ればいい、そういう戦い方ができるようになるというわけです。

これは通常の株を売ったり買ったりするだけ、先物を売ったり買ったりするだけでは実現できない戦い方です。

このように相場が上がるか下がるかを脱却して、株価の変動率がオプションの払った金額よりももっと動くか、それとも内側に収まるか、この勝負に変わったわけですから方向性は関係ありません。

それでも動くか動かないかという予想を実現しなければいけない。

となると、損益グラフをご覧いただいてわかるように190円と180円払っているので、万が一28,000円にピタリと止まった場合、370円×1,000倍の37万円を失います。

370円程度の上昇か下落があれば±0です。

確かにこの上昇が凄ければ、または大暴落すれば無限の利益になるのだけど、この場合は相当上昇したり相当下落しなければいけないので、この損失が自分で引き受けられないという場合は、無限の上昇や無限の下落はそうそう起きるものではないから、ほどほどでいいと考えることもできます。

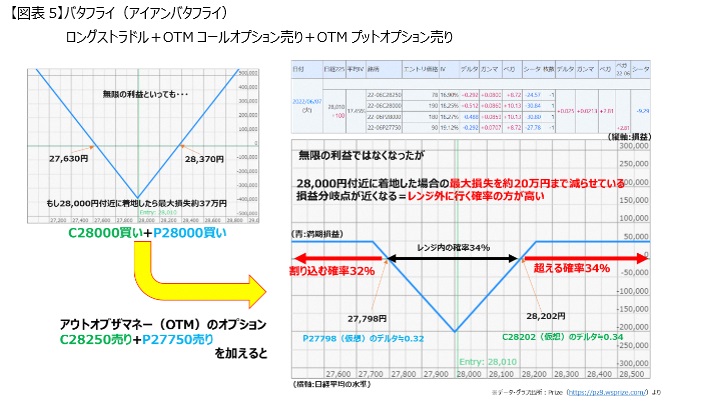

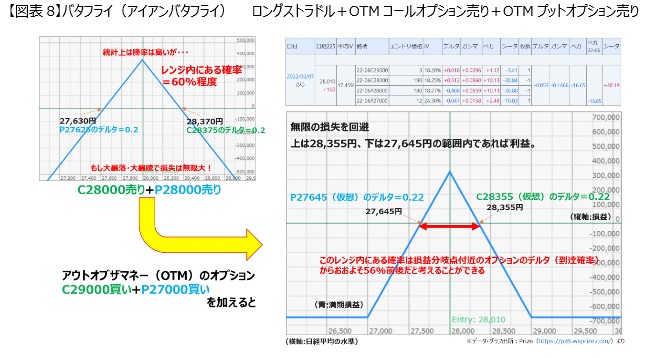

ということで、C28000とP28000を買って、OTMのオプションとして250円ほど外のC28250を売り、250円ほど外のP27750を売ると、グラフが無限の上昇を諦めて利益も一定になるポジションを組むことができます。

この【図表5】グラフの形が蝶々が飛んでいる姿に見えるのでバタフライといわれます。

コールとプットを両方使ってこれを実現する戦略を特にアイアンバタフライと言います。

売りが入ってきますから、最大損失が37万円から20万円ぐらいまで減らせていることが分かります。その代わり上昇した時の利益は5万円程度と少なくなっています。

デルタの定義である到達確率の観点から見ると、この損益分岐点の部分、上は28,202円が損益分岐点で、下は27,798円が損益分岐点です。

この損益分岐点はコールとプットの価格を28,000円から足したり引いたりすれば損益分岐点が求められるわけですが、仮にこの28,202円のコールがあったとするとデルタが+0.34くらいになりますから、34%の確率で到達すると考えることができます。

あるいは27,798円というオプションがもし存在すればデルタが+0.32くらいになるので、この27,798円を割り込む確率が32%ほどあるということがデルタの定義から分かります。

ということは、このレンジの中に納まる確率は34%、外に行く確率は合計で66%あるわけですから、この戦い方がうまくいくかどうかというのは自分で確率を見て考えればいいですし、オプションの値付けでは34%だけど、自分は、もっと外に行く確率は高いはずだ、内側に収まる確率はもっと低いはずだ、と思うのであれば、このポジションを取ればいいわけです。

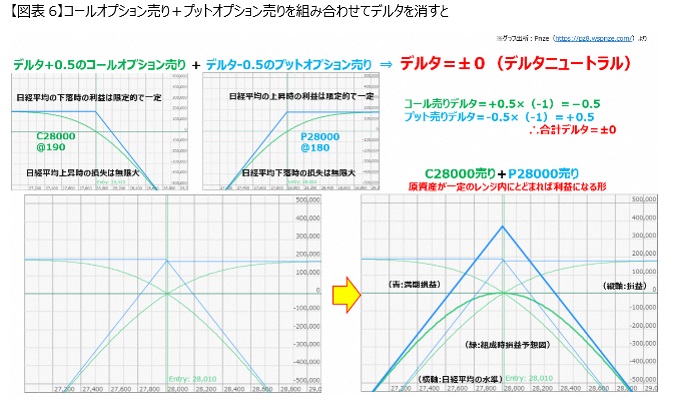

レンジの内側に収まるか外に行くかという戦い方で、今度はレンジの内側に収まると良いポジションは、オプションの売りで実現します。

デルタ+0.5のC28000を売った形が【図表6】の左上のグラフのようになります。

すなわち下落すれば受け取った190円が満額利益ですが、上昇してしまうと無限の損失になるという、オプションの買いと逆のグラフです。

一方デルタ-0.5のP28000を売ると、先ほどのプットオプション買いと真逆になり、上下反転して上昇すればプットオプションの価値は0になりますから180円(18万円)で固定です。

しかし下落すると買いの逆ですから損失が無限に膨らみます(右上グラフ。これらのオプションを両方合わせますと合計デルタが±0となり、まさにデルタニュートラルのポジションが出来上がります。先ほど買い戦略の逆で山型のグラフになるわけです。損益については(0ラインより上が利益)、原資産が一定のレンジ内に収まれば、最終的には利益がでます。

このポジションの損益分岐点は、ちょうど受け取った金額が370円でしたから、ど真ん中から370円上、370円下のところです。この範囲内に収まれば利益です。それ以上動いてしまうと損失になってしまいます。

そして動きが大きくなれば損失がどんどん膨らんでいくポジションです。損益分岐点付近(C28375やP27625あたり)のデルタをみるとだいたい±0.2程度です。外に行く確率がそれぞれ20%あると考えることができるので、レンジ内に納まる確率は60%程度あるといえそうです。

確率的には中に納まる確率は高い、そして今の相場環境だと動きは鈍いだろうと考えれば、このようなポジションを取ってこの内側に収まるというところを取りに行くことができるわけです。

ただ、これは、確かに勝率は60%と高いですが、もし万が一大暴落がきた時に大変なことになってしまいます。

このように中に納まる確率が高いとはいえ、大幅上昇や、大暴落時には損失が膨らみ大変ですから、外のオプションを買って保険をかけるようなポジションを考えてみましょう。

例えば28,000円ちょうどど真ん中(ATM)から上下1,000円離れた29,000円のコールオプションと、27,000円のプットオプションを追加で買ってみるわけです。

そうすると上記のようなグラフになります。

真ん中に山の頂点がきて、右側、左側は最大損失が固定されている状態です。このような状態を作れば無限の損失は防げるので多少安心感は出てきます。

さきほどのショートストラドルよりもリスクは下がっているので勝率が下がります。

買いを入れたために支払いが発生していますから、損益分岐点が手前に来てしまいます。上は28,355円、下は27,645円と少しだけ利益になる幅が狭くなっています。

デルタから考えると、だいたい56%ほど利益が出る可能性があります。

これは、相場が動かないだろうと思ったときに仕掛ける、万が一予想が外れても損失はある程度で固定したい、という戦い方です。

この損益図が蝶々の形(中心部が体本体で左右の損失一定の部分が羽のよう)に見えるのでバタフライと呼ばれています。

次はストラングル・コンドルです

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。