初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編②-2ストラングル・コンドル

2.ストラングル・コンドル

デルタニュートラルを実現する方法として、別の方法をご紹介します。

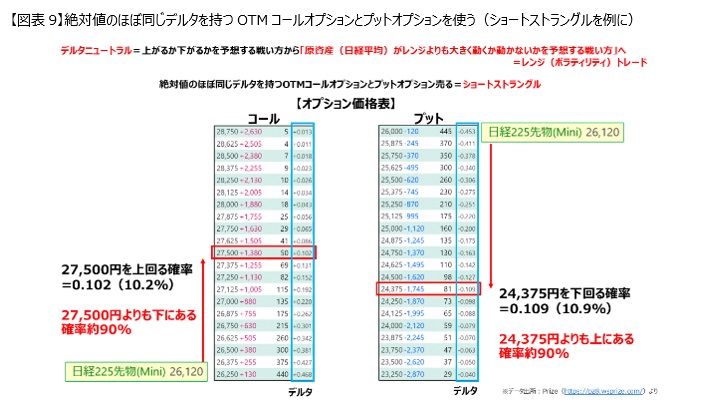

先ほどから見ているようにデルタニュートラルということは相場がある一定範囲に収まるのか収まらないのか、その株価の変動量を取引していることから、株価変動量(ボラティリティ)トレード、レンジトレードと言えるわけですが、これをもう少し単純化して上はどこまで行くか、下はどこまで行くか、到達確率としてのデルタを用いてその範囲を決める作戦も考えられます。

上記左側はコールオプション、右側はプットオプションの価格表で、例えば到達確率10%、すなわちデルタ±0.1の権利行使価格を探してみましょう。

C27500とP24375あたりとわかります。C27500まで行く確率は10.2%あるのでその内側で収まる確率は約90%あるということが分かります。

一方でプットオプションP24375のデルタを見ると-0.1ですから、24,375円を下回る確率が10.9%、逆に言うと24,375円よりも上にいる確率は約90%あるということがわかります。

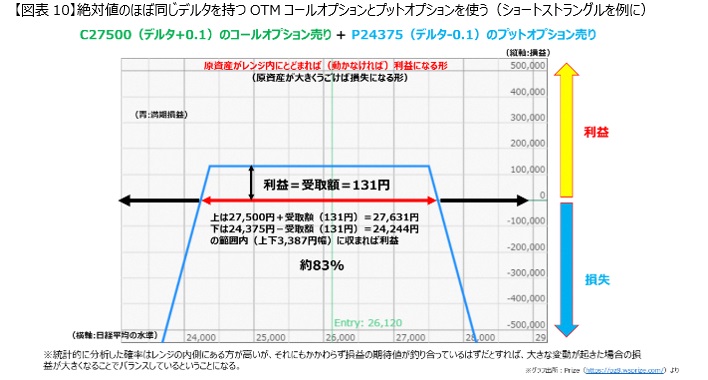

このように到達確率が低いところを売ってあげるとどうなるか。次の【図表10】のようになります。

上の折れ曲がっているところが27,500円、下の折れ曲がっているところが24,375円です。

すなわち27,500円を超えて右側に行く確率は、デルタ的には10%、24,375円を割り込んで左に行く確率もデルタ的には10%なので、レンジ内に納まる確率は80%程度あることになります。

そしてこの価格を超えても131円の受け取りがある分、折れ曲がったところよりもう少し上に行っても下に行っても、損益分岐点はもう少し外になっています。

損益分岐点は売っている権利行使価格±131円分の幅がありますから、131円分納まる確率が高まって83%の確率で収まるということがデルタから分かります。

非常に勝率の高いポジションが出来上がるわけです。

自分の勘でやるのもいいですが、デルタを用いて考える。

そしてデルタがニュートラルになるように上と下のデルタが同じものを売ってあげる。

そうすることで、相場が多少上げても下げてもよくて、広いレンジ内に収まれば勝ちという勝率の高い戦い方ができるわけです。

ただ、売っている方の勝率が高く圧倒的に有利というのもおかしな話です。

実は勝率は高いけど利益は131円(131,000円)で固定、勝率83%の残りの17%の確率で最終的には期待値が131,000円程度になるくらいの大きな損失が出ることを示しています。

そもそもオプションの売りは、勝率は高いけど、構造上負けるときは大きく負けることでバランスしていること理解してください(いわゆる「コツコツドカン」はそもそもそういうものだということです)。

デルタは、オプション市場参加者の想定するレンジを見極める一助になるにすぎず、魔法のようなもの、有意性のある水準を探せる、といったものではありません。

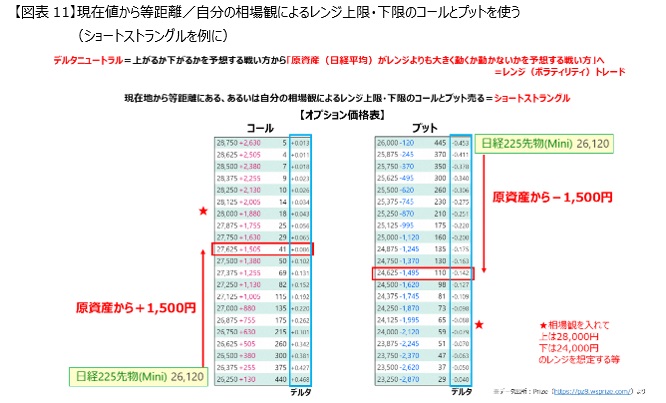

レンジを見極めるために、先ほどはデルタを使いましたが、チャートなどを見て、例えば上は1,500円くらい離しておけばいいだろう、下も1,500円くらい離しておいて3,000円の幅を見ておけば何とかなるだろうと考える方もいるかもしれません。

デルタではなく原資産からの金額ベースで距離を測る方法ですね。

ただこれも1,500円という絶対的な金額的距離が安全なのかどうかはわかりません。

距離の問題ではなくて自分の相場観から1,500円という距離をきめたのであればよいのですが、単純に1,500円も離しておけば大丈夫だろう、と思うのは危険です。

そもそも原資産が1万円の時の1,500円と、4万円のときの1,500円は全然違います。

この点、デルタはその計算式をみると、原資産、残存日数、ボラティリティ(統計的確率)を含む概念ですので、相場状況を踏まえた数値といえます。

なお、その時点の日経平均の水準から等距離の、例えば1,500円離れたところのC27625とP24625を売るというポジションだと、等距離だとプットサイドのデルタの絶対値の方がやや大きいため、少しだけデルタが残り、完全なデルタニュートラルにはなりません。

上記例では金額的距離として1,500円に固定しましたが、もちろん現在地から等距離のところではなく、チャート分析により、例えば上は28,000円、下は24,000円だろうということでC28000とP24000を使う考え方もあります。

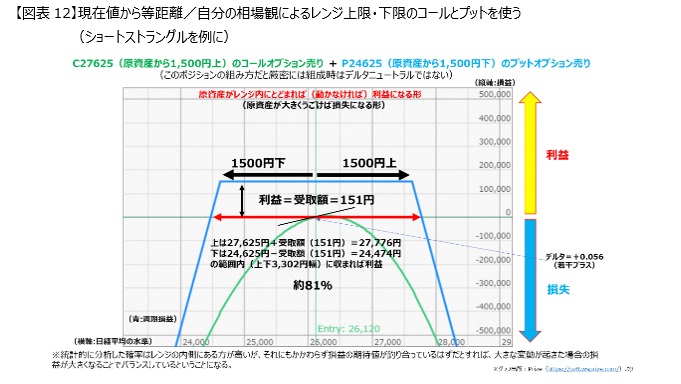

この【図表12】グラフの事例は日経平均の現在の水準から1,500円上、1,500円下の権利行使価格のコールオプションとプットオプションをそれぞれ売ったポジションです。

これはショートストラングルという名前が付いています。

このようにレンジの中に収まる確率が高いポジションではあるのですが、その分外に行ったときに大きく負ける可能性がある図になっています。

今回は受け取りが151円ありましたので、権利行使価格27,625円と24,625円より損益分岐点は151円分外になり(上は27,776円、下は24,474円)、この内側に収まる確率は、デルタ上は81%の可能性があります。

なお、プットとコールのデルタが同じではないですから、若干デルタが残ってしまっています。

この傾きが少し右肩上がりになっているということは、デルタが若干今の段階ではプラスとなっているということです。

このように絶対的な金額で決めてしまうと、デルタがきれいに消えるわけではありませんが、最終的に内側に収まれば勝ち、外に行けば負けということで、いわゆるボラティリティトレードを行っていることには変わりありません。

【図表12】のようなポジションは、確かに勝率は高いのですが、大きく動いたときに大損します(たまに大負けすることでバランスしている)。

そこで先ほどのストラドルと同じように、外のオプションを買うとどうなるか、を考えてみましょう。

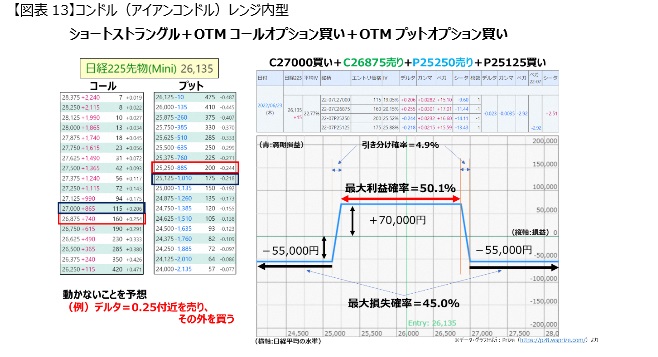

前提として、日経平均が動かないことを予想しています。

そして、いわば動かない確率と外に行く確率をうまく調整するために、売りオプションはデルタ±0.25付近の権利行使価格のもの売ることを考えます。

コールオプション側のデルタ+0.25あたりのオプションとしてC26875を売り、プット側はP25250を売ります。

これだと最大損失は無限大ですからその外のオプションを買って損失を限定させます。

売りオプションの権利行使価格からそれぞれ125円外のオプションを買ってみましょう。

そうすると上記のような【図表13】になります。これは先ほどみたバタフライと比べますと、体の大きな鳥が飛んでいる姿のようにみえますので、体の大きな鳥のたとえとして「コンドル」と呼ばれます(コールならコールだけで、プットならプットだけで組成するのが通常のコンドルであり、上記のようにコールオプションとプットオプションを両方使って組む場合は「アイアンコンドル」と呼ばれます)。

このポジションはC26875を160円で売って、P25250を200円で売り、360円の受け取りがありますが、C27000を115円で買ってP25125を175円で買いますので、最終的に受け取り(残り)が70円になります。

すなわち、最大の損失額は買っている権利行使価格の外に行ったときに失う5.5万円で、何もなく内側に収まれば7万円の利益がでます。

このポジションは、折れ曲がったところまでの売りのコールオプションとプットオプションのデルタを見れば、レンジ内に納まる確率は50%ほどであるということが分かります。

一方でその外を買っていますから外のデルタを見れば外に行く確率は45%ということが分かります。

ということは斜めの部分はそれぞれ2.5%ずつあるわけです。

斜めのところの期待値は引き分けに近いとすると、7万円の50%の確率で、5.5万円失う可能性の45%の負け確率を計算すれば、もしかしたら期待値的にもややプラスで取り出せている可能性があるという面白いポジションです。

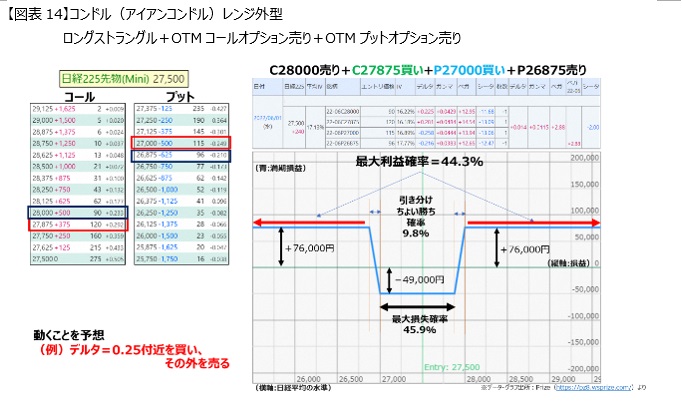

別の事例ですが、先ほどとは逆に、日経平均はレンジ内に収まらずに、大きく上昇するか大きく下落するだろうと考えたのであれば、例えばC27875を買って外のC28000を売る。逆にプット側はP27000を買ってP26875を売るというポジションにすれば、今度は大きく動いた場合に利益になるポジションも作れます。

【図表14】これはレンジの内側に収まれば負けで外に行けば勝ちです。

デルタで計算すると、レンジの内側に収まる確率の方が高く、レンジ外の確率は低いですが、外に出た場合の方が利益は多いので、このポジション自体の期待値は若干プラスで取り出せている可能性があります。

こういったポジションを組めたなら、相場が変動すれば勝ち、変動しなければ負けですが、大きく動くと思っているならば、取り組みやすいポジションではないでしょうか。このような戦い方もできるわけです。

このように相場が内側に収まるのか外に行くのかをオプションをうまく利用して戦うことができます。まさに相場の上げ下げといったデルタに関係なく、相場が動くのか動かないのかを取引しているわけです。

次はオプション+日経225miniデルタニュートラルです

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。