初めての方

初めての方 メルマガ

メルマガ

金の需給解説(2026年1~3月)

金価格高騰でも底堅い金需要を確認

金価格急騰でも底堅かった2026年1~3月期の金需要

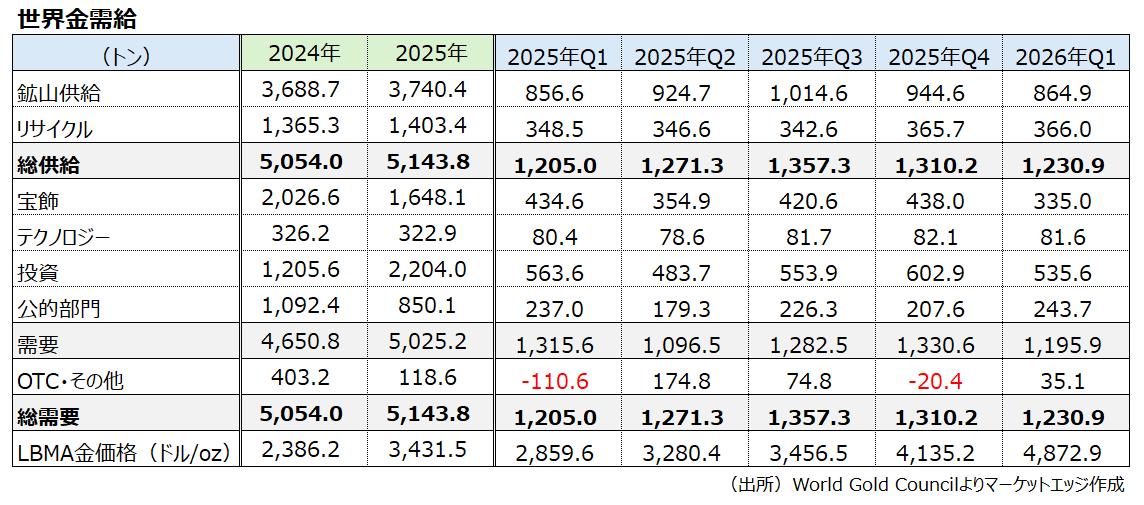

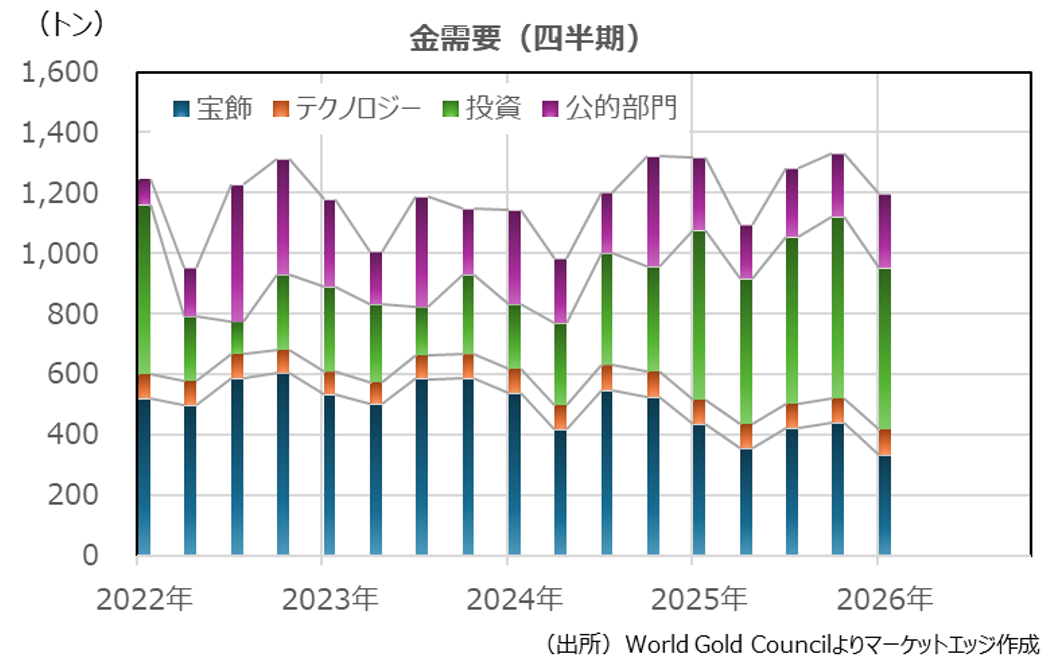

ワールド・ゴールド・カウンシル(WGC)が発表した「Gold Demand Trends:Q1 2026」によると、2026年1~3月期(Q1)の世界金総需要は1,230.9トンとなった。前年同期の1,205.0トンを2.1%上回り、1~3月期としては2016年以来となる10年ぶりの高水準となった。LBMA金価格は前年同期比70.4%高となる1オンス=4,872.9ドルと急伸したが、金需要の底堅さが目立つ結果になった。

需要:投資需要は地金・コインが強い

1~3月期の金総需要(OTC取引等を含む)は前年同期比2.1%増の1,230.9トンとなった。内訳は宝飾が22.9%減の335.0トン、テクノロジーが1.5%増の81.6トン、投資が5.0%減の535.6トン、公的部門(中央銀行など)が2.8%増の243.7トンとなっている。

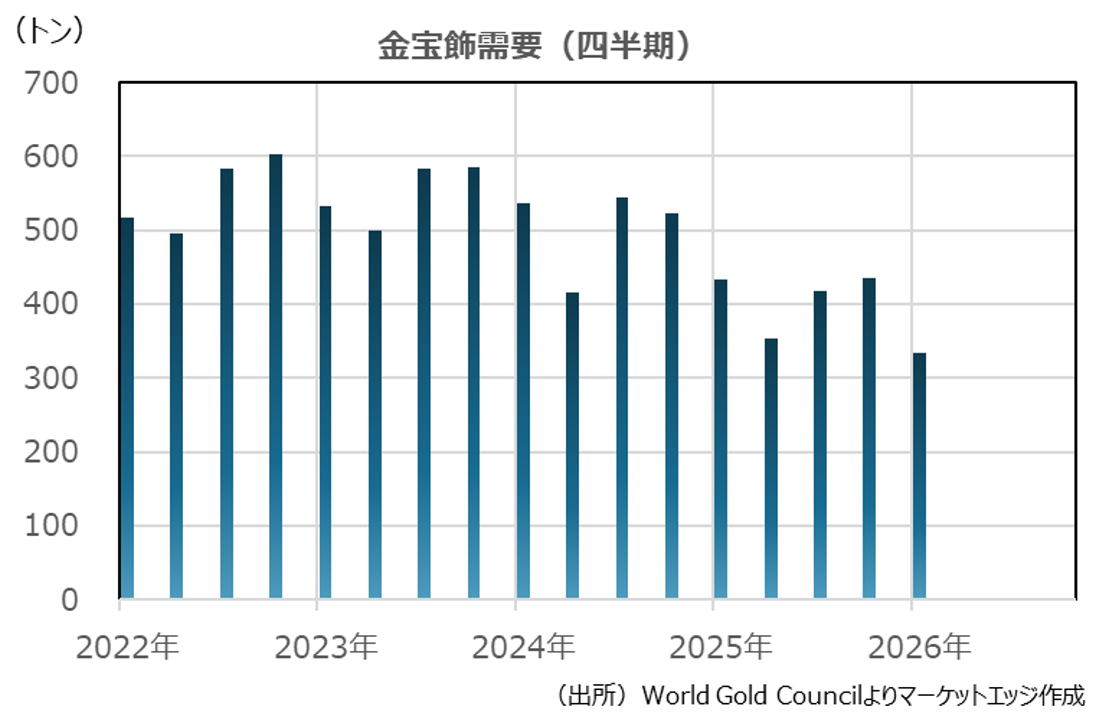

宝飾は金価格高騰のショックが大きく、1~3月期としてはパンデミックが発生した2020年以来の低水準となった。1月に金価格が高騰した際に、需要が大きく落ち込んだと報告されている。宝飾品よりも、加工コストの低い地金・コインなどの投資商品に需要がシフトした影響も指摘されている。ただし、金宝飾品に対する支出額は、1~3月期としては2010年以降のデータ(以下同じ)では過去最高を更新した。

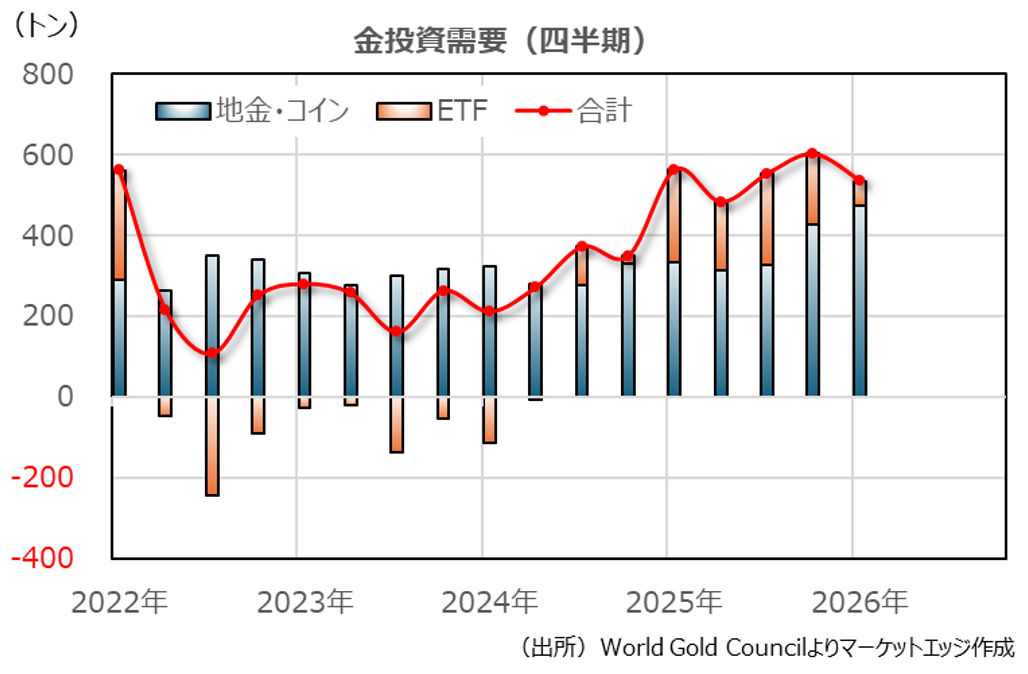

投資は、地金・コインが前年同期比42.0%増の473.6トン、上場投資信託(ETF)が同73.0%減の62.0トンと明確に二極化した。地金・コインは1~3月期としては過去最高となり、2013年4~6月期に記録した601.8トン以来の高水準となった。特に1月に需要が集中したが、四半期を通じて旺盛な需要が報告された。ETFは1~2月に大規模な資金流入が続いたが、3月にイラン戦争に伴う流動性ショックが発生すると売却され、四半期ベースでは伸び悩んだ。

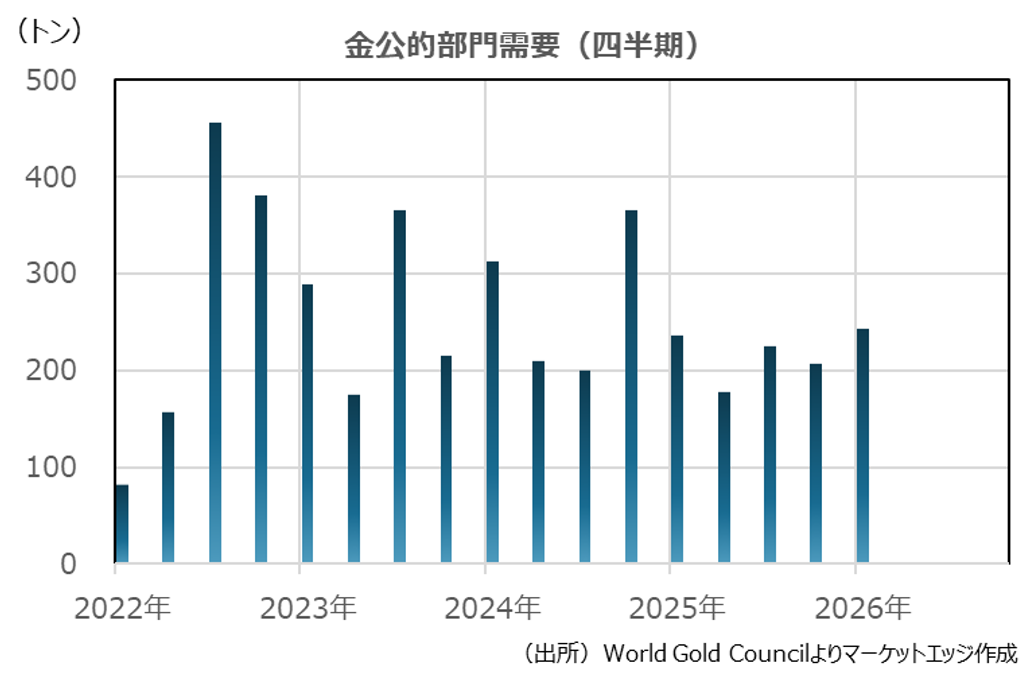

公的部門は、2026年も好調なスタートを切った。金価格高騰にもかかわらず、2024年10~12月期以来となる5四半期ぶりの高水準となった。過去5年平均を上回り、継続的な金準備強化の取り組みが確認された。各国中央銀行が地政学リスクを筆頭とした複数の不確実性の高まりに対処していることが改めて示された。主な購入国はポーランド(31トン)、ウズベキスタン(25トン)、中国(7トン)と報告されている。ただし、イラン戦争による市場環境の混乱局面では、トルコ、ロシア、アゼルバイジャン国営石油基金(SOFAZ)などの売却も報告され、市場混乱時でも利用できる準備資産としての役割を果たしたことが確認された。

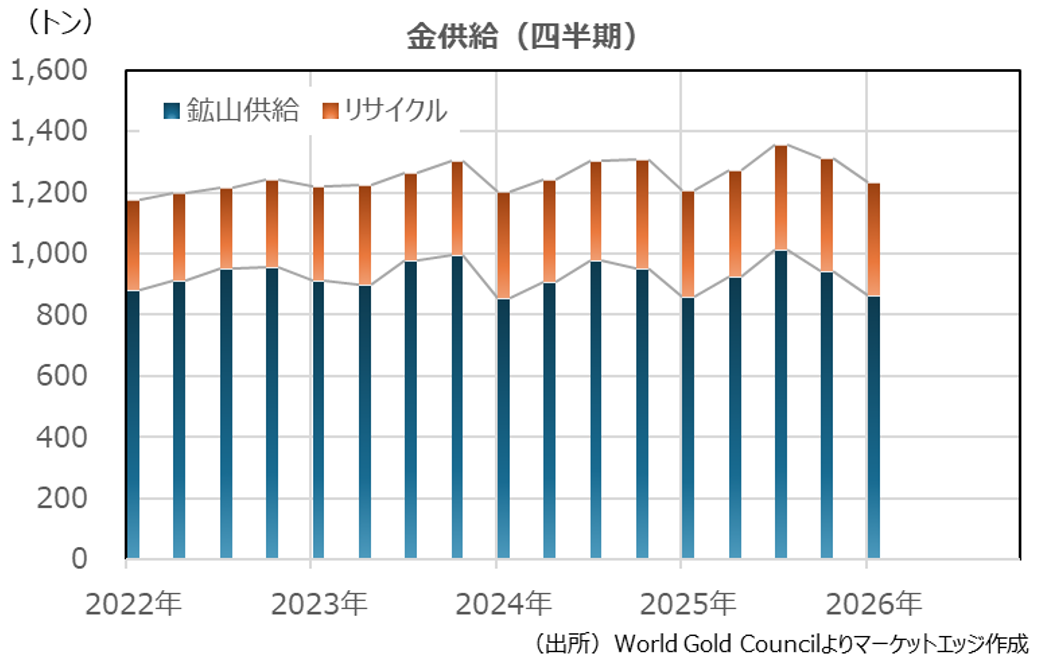

供給:金価格高騰でリサイクル供給が伸びた

1~3月期の金総供給は前年同期比2.1%増の1,230.9トンとなった。内訳は、鉱山供給が同1.0%増の864.9トン、リサイクル供給が同5.0%増の366.0トンとなっている。

鉱山生産量は同2.4%増の884.7トンとなり、1~3月期としては過去最高となった。季節要因で前期(10~12月期)の968.4トンは下回ったが、金価格の高騰を背景とした緩やかな増産圧力が維持されている。

鉱山ヘッジ残高は19.7トン減少した。金価格が現在よりも大幅に低かった局面で締結されたヘッジ契約が解消されている。これで9四半期連続の減少となった。鉱山会社が、金価格高騰局面での利益拡大につながる環境を選好していることが窺える。

リサイクル供給は、1~3月期としては2012年以来となる14年ぶりの高水準となった。金価格高騰を受けて、インドや中国、欧米などで古い宝飾品の売却が目立った。ただし、中東情勢の不安定化を受け、航空便など物流面での制約から中東地区のリサイクル供給は伸び悩んだ。また、欧米ではリサイクル処理能力の制約が、リサイクル供給を抑制したと報告されている。