初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編③-2ダイナミックデルタヘッジングの具体例

2.ダイナミックデルタヘッジングの具体例

実際に具体例を見てみましょう。

図表8はある時期の日経225miniのチャートです。10日間の変動を示していますが、結果的にはスタートと10日後も同じ水準にあります。その間に一旦上がって、下がって、元に戻っています。このような相場状況において、ロングストラドルがどうなったのかです。

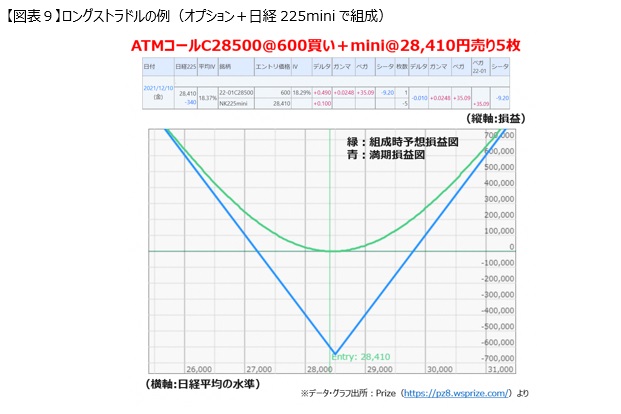

今回はロングストラドルとして、ATMのオプションを買って日経225miniを使ってデルタを消したポジションを考えましょう。

ガンマが味方(ポジティブガンマ)、セータが敵のポジションで、図表9のようなおわん型になります。

満期はV字です。期中で戦いますので、緑のカーブの方を見ます。タイムディケイにより緑はだんだん青に近づいていきます。

結果的に日経平均はほとんど動きませんでしたので、何も手を打たなかったならば、タイムディケイで損失になっているはずです。

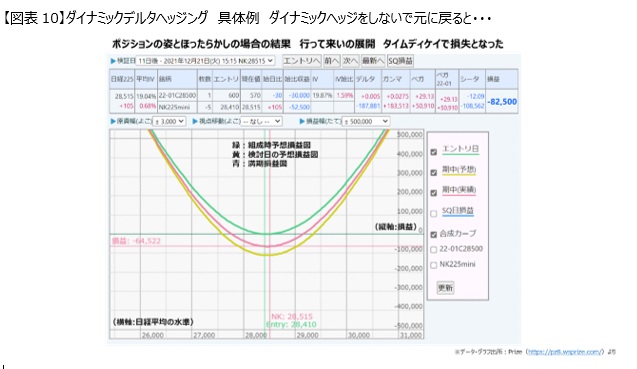

図表10をご覧ください。

11日後の予想グラフは黄色のカーブになります(タイムディケイでじわじわと満期損益図のV字グラフに近づいている)。

赤のカーブは11日後におけるその時の実際のオプション価格から想定される損益図です。いずれにしても損が出ています。

相場が行って来いの展開で、確かに一旦上がって、その後下がるなど、相場に変動はあったものの、結果的にスタート地点に戻った場合には、途中で何もしなければ、全く相場は動かなかったと同じことになるわけです。

これをデルタヘッジすることでいったん動いた地点の利益を固定することでどうなるのかを見ていきましょう。ルールとしては、大引けでデルタヘッジすることにします。

まずは相場の動きをざっくりとみてみましょう。

3営業日目まではデルタが±0.1変化するほどの日経225miniの変動がなく、何も手が打てませんでした(デルタヘッジができませんでした)。

この期間は完全にセータの勝ちです。

我慢していたところ4営業日目に日経平均が大きく上昇しましたので、ようやくデルタが生まれました。ここでデルタをヘッジします。

その後下がってきて元の水準に戻ってきましたので、この時点でまたデルタを±0にしました。

その後さらに日経平均は下落し、今度はデルタがマイナスに振れましたので日経225miniを買ってデルタをニュートラルに戻しました。

その後は反転上昇し、ポジションをとった地点に近いところに戻った、という展開です。

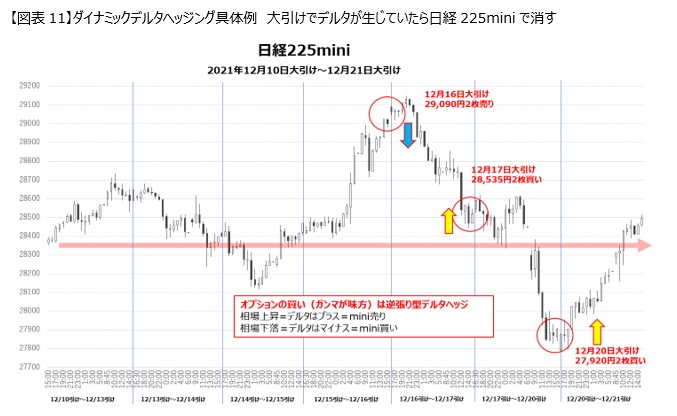

では実際に具体的なデルタヘッジについて見てみましょう。

エントリーしてから3営業日目(12月15日)までは、日経225mini1枚でデルタヘッジできるデルタの最小単位である±0.1が生じるほどの相場変動がありませんでしたので、何も出来ていません。

結果この期間はセータで大きく負けています(相場が動かなければガンマは何もできないのです)。

何とか耐えていたところ、4営業日目(12月16日)に日経225miniが29,020円まで上昇し、この相場変動でガンマが力を発揮、デルタを生じさせます。

このときガンマによって生じていた約+0.2のデルタを、日経225miniを2枚売ることでおおむね±0にしました。

その後、5営業日(12月17日)には相場は下落、元の位置付近に戻りましたが、その時点では、相場の下落によりデルタが-0.2程度になっていました(上がったときに売った日経225mini2枚売りで売りが多くなっている状態)ので、日経225miniを2枚買うことでデルタをニュートラルにします。

先ほど解説した逆張りのパターンです。上がれば売り、下がれば買いで入ります。

翌週6営業日目(12月20日)にかけて、さらに大きく下げ、27,920円まで動きました。

この時点でデルタを見ると相場の下落によりデルタが-0.2程度になっていましたので、日経225miniを2枚買うことでデルタニュートラルに戻しています。

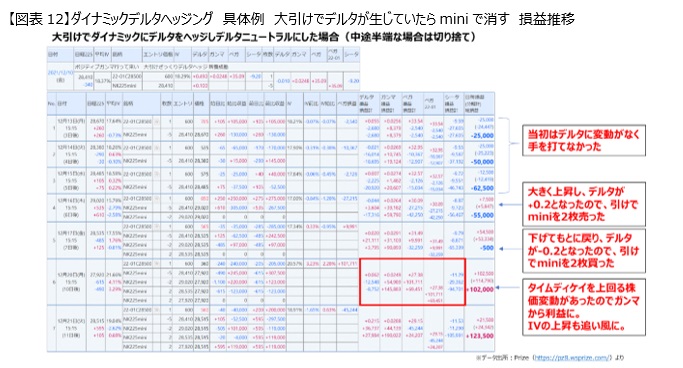

12月16日までは、相場の変動による利益が少なく、タイムディケイに負けておりましたが、12月16日から20日にかけての相場変動により、損益はプラスになってきています。

つまり、タイムディケイで目減りする分以上に、相場の変動があったということです。

このように、ガンマ対セータの戦いは、前半戦はセータに押され気味でしたが、その後の相場の変動により、最終的にはガンマが勝ちました。

ただ、ガンマだけの力で利益になったのではありません。

図表12の損益推移12月20日の「ベガ」の欄を見ると、ベガからなかなかの利益が出ていることがわかります(なおデルタ、ガンマ、ベガ、セータ、それぞれの計算結果は、時の経過や相場変動の過程でその値自体が連続的に変化してしまうところを計算に反映させることが難しいため、厳密な損益結果と一致しないところがあります)。

結局のところ、オプションを買っている場合、ダイナミックデルタヘッジにより、セータによるタイムディケイを、ガンマで何とか補いつつ、タイムディケイで目減りする分を補って余りある相場の変動がある方に期待するわけですが、このとき客観的に、明らかにガンマが有利だ、とかセータが有利だということはないはずだ、と考えるならば、予想が当たったり外れたりして、結局はガンマとセータの勝負は引き分けに収斂していく可能性があります。

もちろん予想が当たり続ければいいのですが、セータを補えるほどに相場が動くか動かないかを予想するのも決して簡単なことではありません。

確率だけをみれば動かない確率の方が高いかもしれませんが、たまに大きく動いて、セータの目減りをガンマが補って余りある展開もあり得ます。上がるか下がるかを予想することが難しいのと同様、利益が残るほどに動くか動かないかを当てるのも、いわゆる何とかショックといった大暴落など予想できませんので、これまた難しいわけです。

このように、動くか動かないか、すなわちセータvsガンマの戦いも究極的には引き分けになるというならば、ガンマとセータのリスクをどちらに取ってもリスクはない、つまりガンマとセータのリスクはデルタヘッジによって事後的にニュートラルにできると、考えることができるかもしれません。

となると残るリスクはベガしかありません。実は、オプションのリスクを一旦、デルタ、ガンマ、セータ、ベガと分けたのは、デルタは常にニュートラル、ガンマとセータは、ダイナミックデルタヘッジングにより、その効果として事後的ニュートラルを実現することで、ベガだけを取り出すためと言えるかもしれません。

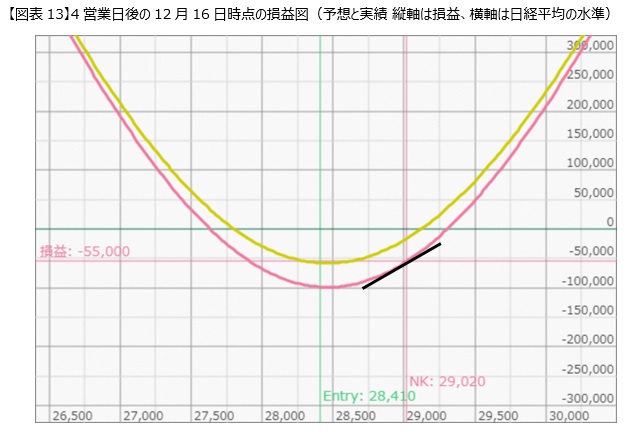

先の例で、デルタヘッジをした時点の損益図を見てみましょう。

図表13の黄色のカーブは、エントリーした時点において、その4営業日後(12月16日)を予想したものです。

当日の実際のオプション価格から想定されるポジションの当日の予想損益図が赤色のカーブです。

最初のうちは動きがありませんでしたが、やっと動きましたので角度が生まれました(カーブ化)。

角度(デルタ)が+0.2生まれたので、デルタヘッジをすることで角度を無くしました(日経225miniを2枚売った)。

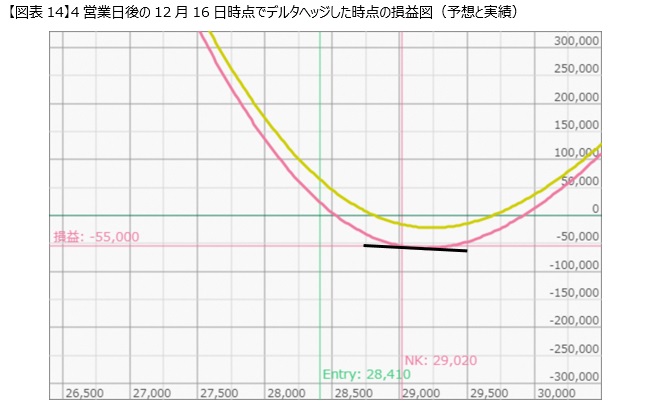

これにより新しいおわん型が出来上がっていますが(図表14)、ここで見ていただきたいのはIVに変化がないと仮定した場合の予想グラフ(黄)に対して、当日の実際のオプション価格から想定されるポジションの当日の予想損益図(赤)は大きく沈み込んでいることです。

これは、IVに変化がない前提が崩れていることを意味します。

つまりIVが足を引っ張る方向に変化した、すなわちIVが低下したということです。タイムディケイに加えて、IVが低下し、ベガからも損失が出ている状態です。

図表14の黄色カーブの沈みこみはガンマのおかげでそれほど大きくはなっていませんが、結局、IVの低下でベガからの損失が大きくなっているのです。

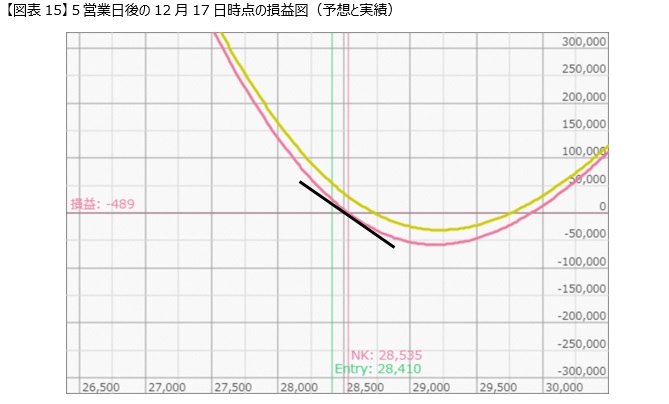

図表15の黄色のカーブは、12月16日時点において、その翌日に485円下落した場合の予想損益図であり、赤色のカーブは12月17日時点の実際のオプション価格から推定される当日における予想損益図です。

黄色のカーブ上は、現在地はスタート地点近くに戻っているものの、一旦上がったところからの新しい下落(動き)とみなすことができるのでガンマから少々利益が出ている予想になっています。

しかし、赤色のカーブを見ると実際には損益±0ライン付近にとどまっています。

結局、まだIVの低下によりベガが足を引っ張っている状態です。

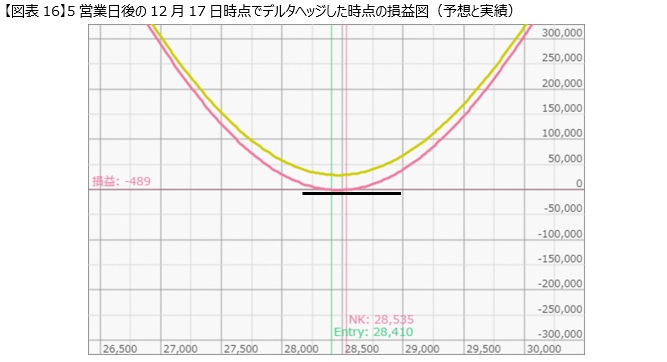

ここで再度デルタヘッジすることで、新しいおわん型を作りましょう。

図表16のように、現在地を大底とする新しいおわん型ができました。

黄色のカーブは浮き上がっていて、赤色のカーブの底が損益±0地点にあるということから、スタートしてから5営業日経過した時点では、ガンマ対セータはややガンマの勝ち、しかしベガで少し負けて、全体としてはイーブンの状況だということがわかります。

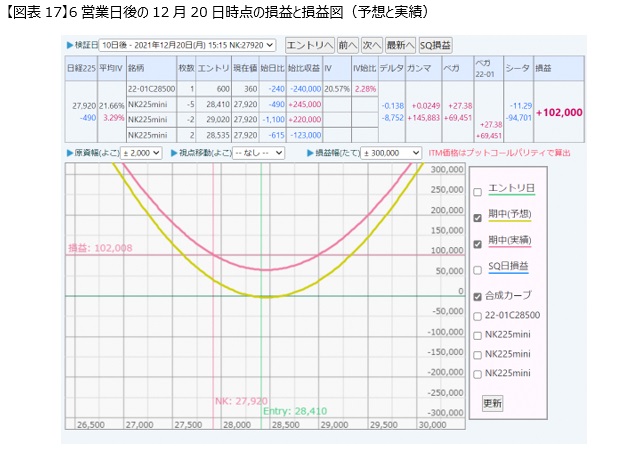

そして、週をまたいで翌週月曜日(12月20日)までに、日経225miniは490円下落しました。図表17はその時の損益状況と損益図です。

図表17の黄色のカーブをみると、前日までに浮かび上がっていた黄色カーブ(図表16参照)がセータにより多少沈んでおりますが、新しい相場の大きな動き(下落)により、ガンマが効いて利益が出ている状態にはなっています。

しかし実績はどうでしょうか。実績を示す赤色のカーブは黄色のカーブよりも大きく上回っています。

これはIVが上がってベガから利益が出ていることを示しています。グラフを見ると、ガンマで持ち上げて利益になっている量よりもベガからの利益の方が大きいことがわかります。

このように、IVの変動というベガのリスクで結局は勝負が決まってくる面もあるのです。

このデルタ、ガンマ、セータの次にくる第4のリスク「ベガ」で勝負するというのがいわゆるベガトレードとよばれるものです。

具体的なベガトレードの方法などについてはまた別の機会に。

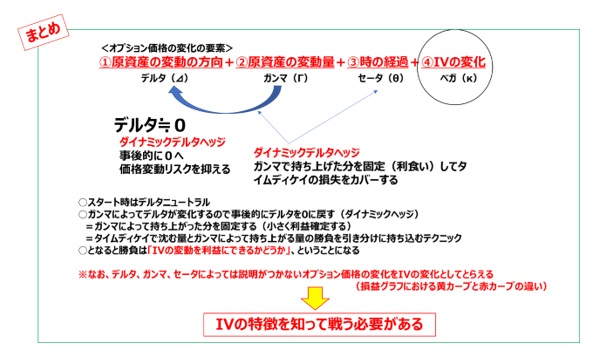

デルタのお話を進めながら、デルタをニュートラルにするという発想から、オプションの価格変化の要素として、原資産の変動量と方向性に関するデルタ、原資産の変動量に関するガンマ(オプション価格を持ち上げる力)、タイムディケイに関するセータ(オプション価格を目減りさせる力)、そしてIVに関するベガがある、ということを説明してきました。

ポジションをとった時点で、デルタをニュートラルにすることで、原資産の変動の方向性リスクがその時点ではなくなります。

そうすることで、こんどは原資産が動くか動かないかの勝負になってきます。

動かなければタイムディケイによってオプション価格は目減りしますが、相場が多少動けば、ガンマによりオプション価格が上がりますので、上がったところでデルタヘッジすることによりそのオプション価格の上昇を固定します。

原資産が動けばデルタヘッジによりタイムディケイの目減りを補えるわけです。

そうすると、この動くか動かないかの勝負も事後的にみればどちらが有利ということはなく、引き分けに収斂していくのではないか、すなわち、セータvsガンマを引き分けに持ち込むテクニックがダイナミックヘッジだと考えることもできるのではないでしょうか。

となると、勝負はIVの変動によるベガからの損益にかかってきます。

IVの変化を直接利益に変える作戦ということですが、株価の変動よりもIVの変動のほうが読みやすい、扱いやすいとすれば、こういった戦い方をする意味があります。

IVの変動のリスク(=ベガのリスク)をとることで勝負するわけです。

デルタを知ることでここまで話がつながっている点、本コラムではそこまでご理解いただければ幸いです。

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。