初めての方

初めての方 メルマガ

メルマガ

個⼈投資家による個⼈投資家のためのオプション取引講座

日経225先物・オプション基礎講座デルタ編③-1デルタニュートラルと新しいリスク

1.デルタニュートラルと新しいリスク

日経225先物・オプション基礎講座・デルタ編③では、デルタニュートラルにして一体何のリスクを取っているのか、満期で考える方法と期中で考える方法は何が違うのか、つまり期中取引においてデルタニュートラルで一体何をしているのかを説明していきたいと思います。そして不断にデルタをニュートラルにし続けるテクニックとしてのダイナミックデルタヘッジングについても説明いたします。

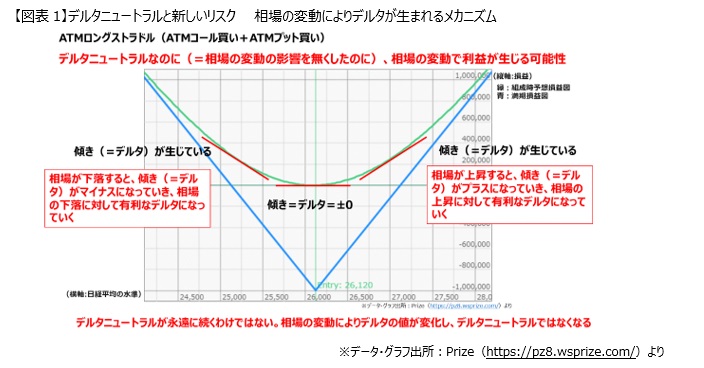

ATMのオプションを両方買うロングストラドルを見ていきましょう。

デルタ+0.5のコールオプションとデルタ-0.5のプットオプションを両方買うということは、その瞬間はデルタが±0になります。ですから原資産の上下の変動によっては利益も損失も出ないはずです。

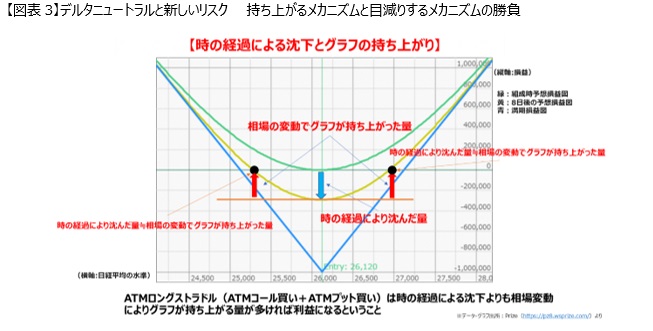

ところが図表1のグラフの緑のカーブを見ると原資産の上下の変動で、その損益図の右方向、左方向とも外に行くにつれて上方にカーブしていることがわかります。

これは利益が出ていることを示しています。

相場が上昇しても利益になるし下落しても利益が出る形になっています。

原資産の上下の変動で損益が出ないはずのものがなぜか利益が出てしまう。

これは一体なぜかというと、確かに今はデルタ+0.5と-0.5を足して±0にしたので傾きはありません。

ところが原資産が上昇していくにつれて緑のグラフが上に持ち上がってしまっています(カーブを描いています)。

すなわち持ち上がったある地点の角度を見てみると、傾きがプラスになっています(この損益の傾きのことをデルタと呼びました)。

ということは原資産が上昇するにつれて傾きがプラスになっていく、すなわち原資産の上昇によって、このポートフォリオはデルタが有利に変化していることになります。

逆に原資産が下落した場合を見てみると、今度は傾きがマイナスになっています。

つまり原資産の下落に対してもポジションが勝手に有利なデルタになっているのです。

このようにスタート時にデルタニュートラルにしてもそのデルタニュートラルが永遠に続くわけではありません。

相場の変動によってデルタの値が変化します。

その結果デルタニュートラルではなくなります。

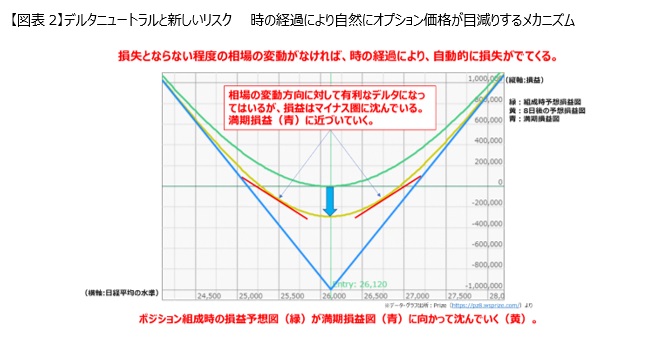

このポジションは良いことばかりのように見えますが、そんなに甘くはありません。

図表2のように最終的には青のグラフになります。

緑のカーブは時が経過するとだんだん青に近づくように変化していきます。

すなわち、原資産が動かなければ勝手に損になってしまうということです。

例えばもし仮に原資産が1週間程度ATMの26,000円付近にとどまっていたとしたら、自動的にだんだん価値が低下していき、このポジションの損益図は0ラインから下へ沈んでいくことが予想できます(黄色カーブ)。

つまり損が出ている可能性が高いのです。

確かに原資産が上昇・下落すれば、その変動方向に対して有利なデルタに変化してはいますが(おわん型のカーブを描くようになる)、損益としてはマイナス圏に沈んでいます。

損失にならない(0ラインよりも上にある)地点までの相場変動がなければ時の経過で自動的に損失が出ます。

つまり損益分岐点を超えるほどの上昇・下落がなければ、自動的に時の経過によりオプション価格が変化するメカニズムが働いているということです。

時の経過によって地盤沈下するような姿になっています。どんどん重力がかかって下がるイメージです。

ですが、重力により下がる分よりもおわん型カーブの効果で0ラインよりも上(プラス)のところまで原資産が動けばいいわけなので、考え方としては時の経過による地盤沈下よりもおわん型カーブで0ラインを超えてくる程度の相場変動がある方に賭けるポジションがオプションの買いのポジションだということが分かります。

最終的に満期では受け取った金額や支払った金額の青の損益分岐点を見ますが、期中においてはもっと手前に損益分岐点があって、時の経過により目減りする一方で相場変動によりおわん型カーブの効果で上に持ち上がって、最終的にトントンになる地点(その期中時点の損益分岐点)の内側に相場が落ち着くのか、外側に走るのかを考えてトレードするわけです。

これまで見てきたように、オプションの買いによりデルタをニュートラルにした場合は、スタート時こそデルタはニュートラルですが、相場の変動によってデルタが有利に変化していきました。

オプションには、デルタが変化するメカニズムがあるということです。

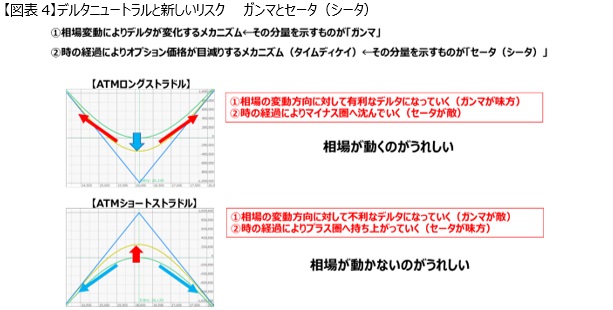

この、原資産の変化によるデルタの変化量を表しているのがガンマ(Γ)と呼ばれる指標です。

一方で時の経過によってオプション価格が減っていくメカニズムはタイムディケイと呼よばれます。

そのタイムディケイが1日あたりいくら進むのかを示すのがセータ(シータ θ)と呼ばれるリスク指標です。

このようにオプションには、デルタを生み出すことによりオプション価格を増大させるメカニズムと、時の経過によりオプション価格を減価させるメカニズムがあるのです(図表3参照)。

ATMのロングストラドルのV字型のパターンは、相場の変動方向に対してデルタが有利に変化するのですからガンマが味方ということになります。

少しずつ青に近づくように時の経過で勝手に価値が目減りするタイムディケイがありますのでセータが敵ということになります。

ガンマが味方のポジションのことを、ガンマがポジションに対して有利な効果をもつことから、ポジティブガンマのポジションだ、などと呼ぶこともあります。相場が動くとうれしい戦略です。

一方でATMを使ったショートストラドルというのは、ロングストラドルの逆で、時の経過によりオプション価格が目減りする(=売っているオプションの値段が下がる)ことは利益になることを意味し、青いラインに近づくようにポジションの損益図が浮き上がっていきます。

つまり時の経過によって勝手に利益が出るわけですから、これはセータが味方です。

デルタに注目すれば、このポジションだと、相場が変動することでデルタが不利になっていくことになります。

つまりガンマが敵だということです。ガンマが不利な効果をもちますので、このようなポジションはネガティブガンマのポジションだと言ったりします。結局、売っている場合にはガンマが効かない、動かない相場がうれしいわけです(図表4参照)。

つまり買いメインでデルタをニュートラルにする、あるいは売りメインでデルタをニュートラルにすることによって、ガンマを味方につけるのか(=ポジティブガンマ)、セータを味方につけるのか(=ネガティブガンマ)、この勝負をしているというわけです。

満期で勝負するのであれば、オプション価格から足し算引き算で計算できる損益分岐点を超えるか超えないかという形で相場変動(ボラティリティ)を予想すればよいのですが、期中においては、例えば1日単位、2日単位といった短期間でのオプション価格の変化を取引するために、ガンマやセータといった短期のオプション価格変化量を知る手がかりが必要になってくるわけです。

期中でトレードする場合でも、ポジションをとった後は1日間あるいは数日間放っておくという手もあります。

相場が動くのを見ていて何もせず、利益が出たところで閉じる、あるいは損失が自分の許容度を超えたら閉じる、というやり方です。

満期トレードの期中版といってもいいかもしれません。

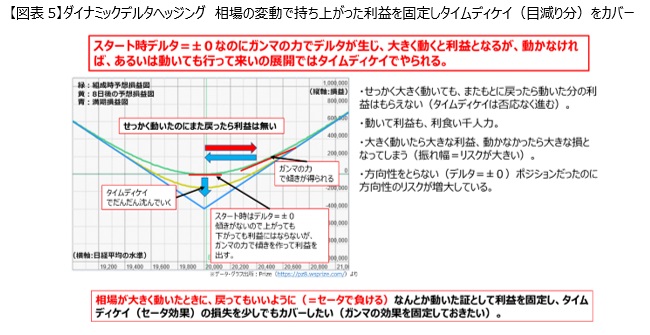

しかし、これでは、勝つときは大きく勝ち、負けるときも大きく負けるといったような出入りの大きな戦い方(いわゆる標準偏差の高い取引)になりがちです(図表5参照)。

期中のオプション価格の微細な変化を、わざわざデルタ、ガンマ、セータで分析的に把握することができるようになったのですから、ポジションを放っておくのではなく、買い方のポジションであれば(=ポジティブガンマ)、ガンマによって有利に変化したデルタから生じた利益を少しずつ固定することでセータ負けを補う、一方、売り方のポジション(=ネガティブガンマ)であれば、逆にガンマによって不利に変化したデルタを一旦リセットすることで、セータからの利益を超えてガンマによって生じたデルタから損失がでないようにガンマの力を削いでおく、といった形で、損益の出方をマイルドにする(標準偏差を下げる)ことが可能になるのです。

当初デルタニュートラル、その後ガンマにより生じたデルタをまたその都度ニュートラルに戻す(リセットする)テクニックのことを、ダイナミックデルタヘッジングといいます。

これを買い方のポジションで説明しましょう。

デルタニュートラルでスタートしますので、スタート時のデルタは±0、角度がありません。

ポジティブガンマですから相場が動けばガンマによってデルタが生まれます(傾きが生じます)。

しかしここで何もせず、原資産がまた元の位置に戻れば、それは動いた証はなく、全く動かなかったのと同様、時の経過によりオプション価格が目減りし、損益図は下に沈み込むことになるわけです(上記の黄色のグラフのような状態)。

ですから、例えば相場が上昇しても、その後また元に戻ったら何にもならない(相場が動いたことにならない)ので、相場が上がってデルタにより生じた傾き(=利益状態)を一旦そこで固定し(デルタを±0とする)、デルタが生じたことで出た利益(=おわん型カーブで上に曲がった部分)を利益確定する、ということを行います。

これによって、相場が動いた時点で、動いた証としていったん持ち上がった角度(生じたデルタ)をそこで一旦±0に戻すことで、相場がまた元に戻る動き(=セータ負けするはずの動き)を新しい動きととらえることができるようになります。

そして、デルタヘッジを行った時点までに生じたデルタからの利益を都度利食いすることで、タイムディケイの目減り分を少しでもカバーするわけです。

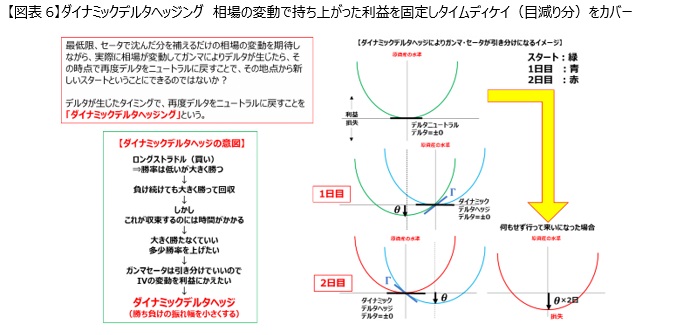

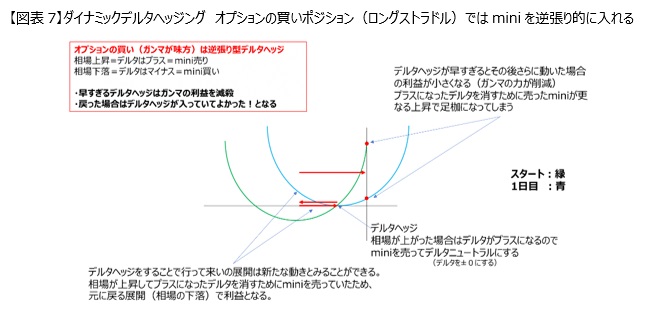

ここで、上記図表6の模式図を使ってオプションの買いポジションにおいてデルタヘッジすることでタイムディケイで目減りする分を回収できるメカニズムを説明しましょう。

スタート時が緑のカーブです。現在地点は、デルタニュートラルですから予想損益図のおわんの底(接線に角度がない状態)にあります。

日経平均が大きく上昇したり、大きく下落したりして、損益カーブが上方向にカーブするのはガンマの力でしたね。

一方で、時の経過によってこのカーブは下に沈みます。この沈んだ分(=セータの分)、オプション価格は目減りしています。

この目減りしてオプション価格がマイナスになる部分を超えて日経平均が大きく動いてくれれば、ガンマによって生まれた角度(デルタ)によってオプション価格が上昇し、利益となります。

この時点でガンマによって生まれた角度、つまりデルタをここで消します。

方法としては、デルタがちょうどきれいに消えるように適切な枚数の日経225miniを当てます。

そうすると1日目のところの青のカーブとなりこの地点で新しいおわん型が生まれます。

その後、次の日(2日目)に元の位置に戻ったとします。

青のカーブは全体的にセータで沈むことになるわけですが、元の地点に戻るだけの日経平均の下落があったわけですから青のカーブにガンマの力でデルタが生まれ、そのデルタにより利益がでることで、0ライン付近まで回復していることが見て取れるかと思います。

この地点で再度デルタヘッジをすれば、赤いカーブのおわん型の損益図が出来上がります。

すなわち緑のおわんから、青のおわんに移動したのち、相場が戻ったとしても赤のおわんの状態になっているということは、途中のタイムディケイをデルタヘッジすることによって、2日経って元に戻ってもタイムディケイの分をちゃんと補えたことを意味します。

何もしなかった場合は右側の黄色の矢印の下にある赤いおわん型の損益図のように2日間のセータの分だけ下がっているはずです。

オプションの買い方は、その前提としては、最低限セータで沈んだ分を補うだけの相場の変動を期待します(上記1日目のグラフ参照=緑のカーブが沈むが、そのカーブが損益0ラインにあるところまでの相場の変動は期待する)。

動かなかったらどうにもなりませんが(負けを認める)、せっかく相場が動いても、後に元に戻ってしまっては全く動かなかったのと同じですので、確かに動いたときに生じたデルタ(1日目の緑のグラフ)をその瞬間にニュートラルに戻す(上記1日目青のグラフ)ということを連続的に行うことで、そこからの相場の変動を、仮に元に戻る動きだったとしても、新しい相場の変動になるようにするわけです。

最初にデルタを消した、その後相場が動いた結果デルタが生まれた、だから生まれたところでまたデルタを消す、ということを繰り返すのです。

デルタをニュートラルに戻せばそのときがまた新しいリスタート地点として、そこからの変動は、仮にもとの位置に戻る動きだとしても新しい相場の変動とみなすことができます。

デルタが生じたタイミングで再度デルタをニュートラルに戻すという行為を不断に連続的に行うので、「ダイナミック」ヘッジングというわけです。

買いのポジション(ポジティブガンマのポジション)においては、ダイナミックヘッジングは、もともとのグラフが緑のカーブだとすると、日経平均が上昇したということによりデルタがプラスになっていることから、これを±0にするためにデルタマイナスを当てる必要がありますので日経225miniを売ることになります。

せっかく日経平均が上がっても、その後元の位置に戻ったら困るわけですから、日経平均が上がったら日経225miniを売る、下がったら日経225miniを買うという逆張り型のデルタヘッジとなります。

上記図表7の模式図において、時の経過により緑のグラフは沈んでいきますが、ガンマの力で何とか損益が±0ライン付近までグラフがカーブする程度まで日経平均が上昇してくれれば、そこに来た時点でデルタヘッジすることで、青のグラフに変化します。

そこから日経平均が下落して元の位置に戻ったときには、その過程でやはり時の経過により青カーブが下に沈むことになりますが、新たな相場変動ということになるためガンマが効いて、グラフが上方にカーブし、損益±0ライン付近にある可能性があります。

ただ、これはぴったり損益が±0ラインのところでデルタヘッジして、そのまま元に戻った場合の話(きれいな行って来いの形)です。

では、デルタヘッジしたあと、もっと日経平均が上昇した場合はどうなるのでしょうか。

何もしなかった場合、上記図表7の緑のカーブをみるとガンマが大きな力を発揮してデルタの傾きが大きくなり、その結果大きな利益となっている形になっています。しかし途中でデルタヘッジをすれば、その時点で新しいおわんのポジションに変わるので、そのデルタヘッジした地点からの変動ということになります(ヘッジしなければスタート地点からの変動ということで大きな変動があったことになりますが、途中でデルタヘッジしてリセットしたので、デルタヘッジした地点からの新しい変動ということになり、変動距離が小さくなってしまうのです)。

結果、日経平均の動きが小さかったことになり、ガンマによるおわん効果の利益は小さくなります(上記図表7の緑のグラフ上の赤い点と青のグラフの上の赤い点の差)。

つまりデルタヘッジが早すぎると、さらに日経平均が上昇した場合でも、ガンマの力を相当減殺してしまうわけです(この時日経225miniを売っているので、日経225miniから損失が出ることになります)。

もっとも、相場がどこまで上昇し続けるかはわからないのですし、元に戻ったリスクを考えて日経225miniを売る判断をしているわけですから、これはしょうがないと考えます。

つまり大きく利益は出なくてもいいから、元に戻ったときのタイムディケイは何とかしたいという戦い方だ、ということを覚えておいてください(もちろん、このデルタヘッジをするタイミングをどうするかで成績も変わってきます)。

デルタヘッジすることでセータの損失をガンマで少しだけ固定して利益を出していく。上記図表7のように、最低限のタイムディケイを補うべく、相当程度動いた地点でデルタヘッジした後にさらに動けば、そこからは(少々減殺されてはいるものの)ガンマの利益がセータを上回ってくることになります。

オプションを買っている側は、最低限タイムディケイを補える程度に日経平均が動いたところでデルタヘッジしたい、そしてデルタヘッジができたら、その日のそれ以降の日経平均の変動は新しい動きとみなすことができます。

一方、オプションを売っている側は、動かないのがうれしく、仮に大きく動くことがあっても、なんとか戻ってほしいと願いつつ耐えながら、大きく走りそうな気配が出てきたら、ガンマの力を減殺するべく、デルタヘッジしてリスタートするようにします。

すなわちオプションの買い側はタイムディケイを補える最低限のところまでは日経平均が動いてくれればデルタヘッジして、動いた証を利益に変えてタイムディケイによる損失をいくらかでも取り返しながら、より大きく動くことを期待します。オプションの売り方は、タイムディケイを利益にかえながら、日経平均が上下のどちらか一方に走りそうな場合には、デルタをヘッジすることで、ガンマからの大きな損失を防ぎ、タイムディケイの利益を守るのです。

このようにデルタヘッジを行うことにより、利益になったり損失になったりするそのブレ幅をマイルドにするというわけです(標準偏差を下げる)。

オプションの買いのポジションは、大幅高や大暴落により大きな利益になる可能性がありますが勝率は低いです。

現実にはレンジの内側に収まる確率の方が高いわけです。つまりオプションの売りは勝率が高いことになります。

しかし、オプションの買いとオプションの売りとで明らかにどちらかが有利だということがあるはずもなく、オプションの買いは勝率が低くとも、勝つときのリターンが大きいため、売り買いのそれぞれの期待値が釣り合うことになるのです。

オプションの売りは勝率が高い分、負けるとき大きく負ける可能性を孕んでいます。長い目でみれば引き分けに近い結果になるのでしょうが、ずっとやり続けないと確率は収束しません。その前にお金を失ってしまえばいくら収束するといってもやり続けることができません。

そこで、1回ごとの勝負において、オプションの買い方としては大きく勝たなくてもいい、そして勝率を多少上げる、これがデルタヘッジをする目的の一つです。

すなわち、大きく勝つが負ける回数が多い、ではなくて、大きく勝たなくていいから負ける率を減らしたい、そういう戦い方です。動くか動かないかの予想において、大きく動くという予想をするならば、デルタをヘッジしながら、オプションから算出されるセータによる損失を賄えるだけの動きが実際にあれば利益、そこまで動かなければ負けという形で動くか動かないかを予想しながら、損益の出方をマイルドにする(セータ負けの分を少しでも回収する)ということを考えるわけです。

ただ、原資産が上がるか下がるかを当てるのが難しいのと同じくらい、動くか動かないかを予想するのも実は難しいはずです。

そこで、究極的には、セータとガンマでは勝負がつかなくてもよくて(引き分けでいい)、いわゆるインプライドボラティリティの変動で勝負することになっていきます。

上がるか下がるかという予想の仕方を脱却するためにデルタという概念を導き、このデルタを消すこと(ニュートラル)にしました。そして相場が動くか動かないかという予想の仕方からも脱却するというわけです。

そして最後は、オプションの価格を決めている、「市場参加者の原資産の変動率(ボラティリティ)の予想」の変動を利益に変えることを考えていくのです。

このオプション価格という形で表現される市場参加者の原資産の変動量(率)の予想のことを、オプション価格に「織り込まれている」ボラティリティという意味で、「インプライド」ボラティリティといいますが、このインプライドボラティリティ(以下「IV」)は、おおむね10%~30%の範囲にある、といった形で絶対的な水準を観念できるため、今は低い、今は高いといった把握がしやすいのです(IVについては別稿に譲ります)。

プットオプションの買い戦略 (その4)

IVの変動を利益に変える

さて、ガンマとセータは互いに敵同士ですから、デルタのようにどちらかだけを消すことができません。ガンマを消せばセータも消えてしまいます。

そうするとあらゆるリスクがなくなるために、ポジションを取っていない状態と同じになってしまいます。

究極的に動くか動かないかを予想することからも脱却するならば、最後はIVの変動に関するリスク指標である「ベガ」をプラスにしたいのか(IVが上がる方にかける)、マイナスで取り出したいのか(IVが下がる方にかける)によってオプションを買うのか売るのかが決まることになります(IVが上がるとオプション価格は高くなり、IVが下がるとオプション価格は安くなります。

このIVの上昇によりオプション価格がどれだけ上昇するかを語るものがベガであり、ベガはプラスの値を取ります)。

その結果、ガンマとセータは自動的に敵、味方が決まることになるのです。

オプションの買いで入れば、ベガをプラスで取り出せ、ガンマが味方になります(セータは敵)。

オプションの売りで入ればベガはマイナスになり、ガンマが敵になります(セータは味方)。

IVの上昇を利益に変えたい(今はIVが低いと予想する)ならば、オプションを買うことで、ベガをプラスで取り出します。

IVの下落を利益に変えたい(今はIVが高いと予想する)ならば、オプションを売ることでベガをマイナスで取り出せます。

そして、ガンマとセータについては、ダイナミックデルタヘッジングにより、事後的に引き分け(ニュートラル)にするということを目指すのです。デルタを、日経225miniを使って事前に消す、ガンマとセータは、ダイナミックデルタヘッジングで事後的に消す(引き分けにする)ことにより、最終的にベガだけを取り出した状態を作るわけです。

次はダイナミックデルタヘッジングの具体例です

★シミュレーターで練習!

「リスクパラメータ:デルタとは」

「基本戦略:デルタ・ヘッジ」

資料ダウンロード

資料ダウンロード<講師紹介>

守屋 史章(もりや ふみあき)氏

オプショントレード普及協会 代表理事

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。投資におけるオプション取引を普及させることを目的に、金森雅人氏と共同でオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。「オプションについて話せる仲間が見つからない」という孤独になりがちな投資の研究と意見交換を行える会員制のメンバーシップを中心に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で、「わかる」「できる」をサポートする。