初めての方

初めての方 メルマガ

メルマガ

白金の需給解説(2026年1~3月)

投資需要減退で、6四半期ぶりの供給過剰

価格高騰で、1~3月期の白金需要は抑制

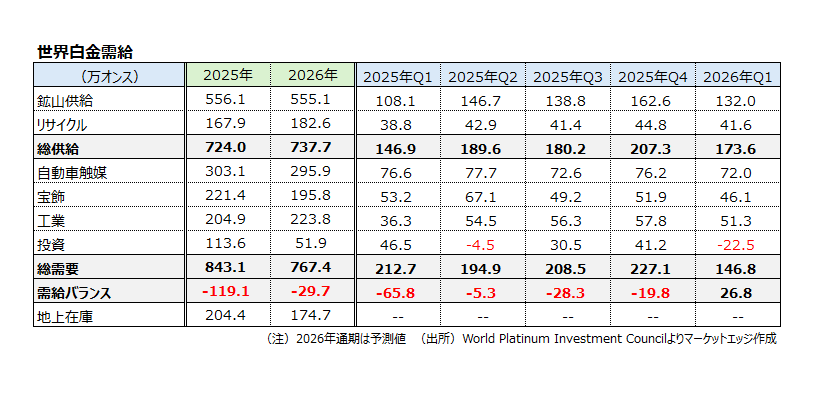

ワールド・プラチナ・インベストメント・カウンシル(WPIC)が発表した「Platinum Quarterly:Q1 2026」によると、2026年1~3月期(Q1)の世界白金需要は146.8万オンスとなった。前年同期の212.7万オンスを31.0%下回り、2022年7~9月期以来の低水準となった。白金価格は1月に過去最高値を更新したが、白金需要は主要分野で弱さが目立つ結果になった。

需要:投資需要がマイナスに転じる

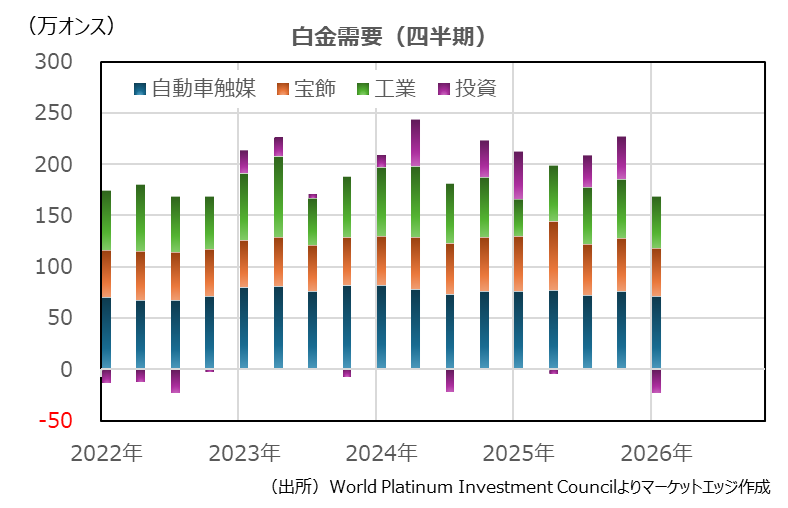

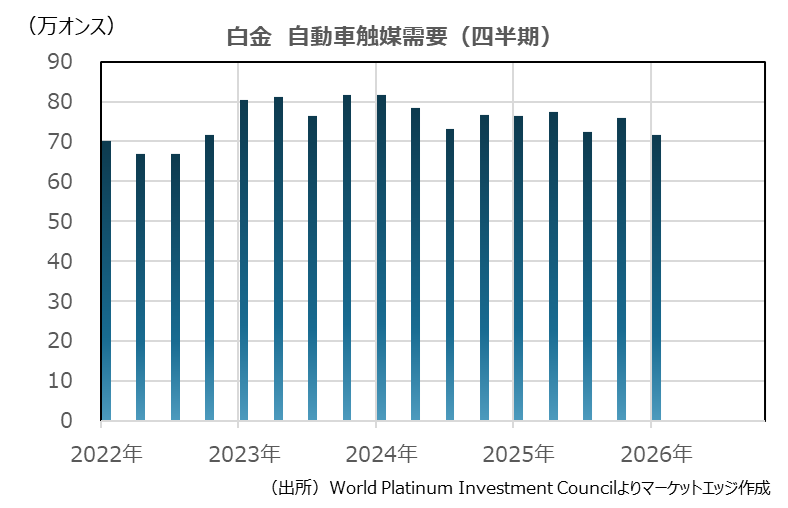

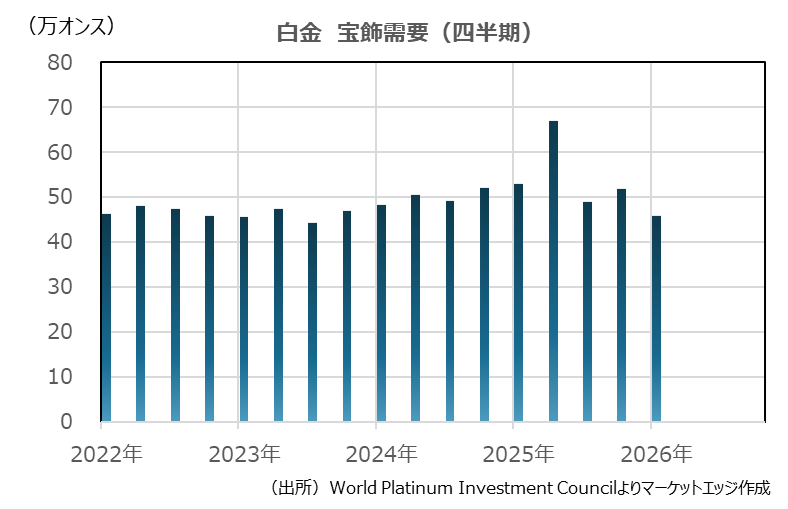

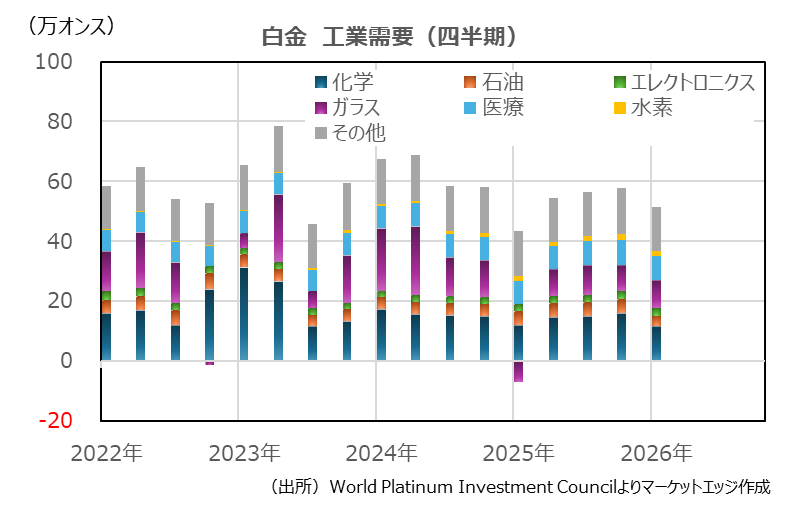

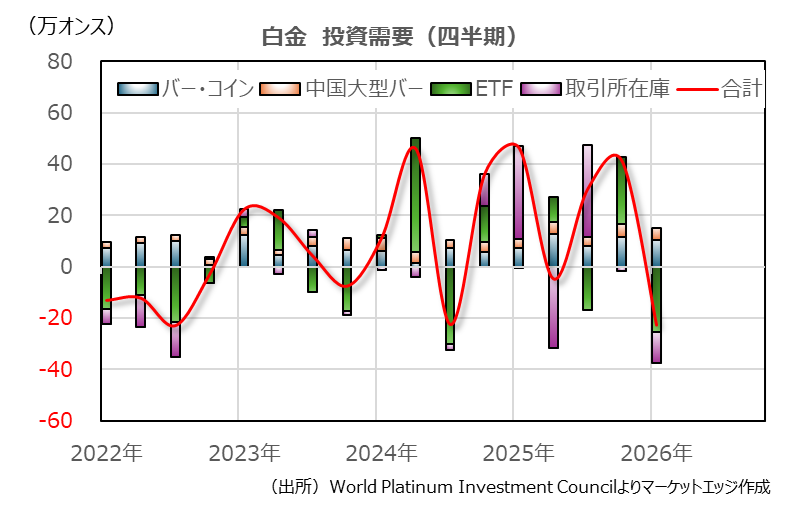

1~3月期の白金総需要は前年同期比31.0%減の146.8万オンスとなった。内訳は、自動車触媒が6.1%減の72.0万オンス、宝飾が13.5%減の46.1万オンス、工業が41.2%増の51.3万オンス、投資が46.5万オンスの買い越しから22.5万オンスの売り越しに転じた。

自動車触媒は2022年10~12月期以来の低水準となった。世界各地で排ガス触媒装置を搭載する自動車の生産が伸び悩んだ。最大市場の欧州では、中東危機を受けたエネルギー安全保障上の懸念もあり、電気自動車(EV)の生産が前年同期比で17%増加し、内燃機関車の生産比率が低下した。北米ではハイブリッド車(HV)が好調だったが、大型輸送車の生産減少に加え、小型自動車の生産比率が高まったことで、白金需要は抑制された。日本では逆に大型輸送車の生産が増えたが、普通自動車の生産が低迷した。

宝飾は2023年7~9月期以来の低水準となった。白金価格が過去最高値を更新したことを受けて、北米、日本、中国などで需要が落ち込んだ。特に中国では、宝飾サプライチェーンの在庫調整に加え、宝飾品から加工コストの低い地金への需要シフトも報告されており、白金宝飾品の製造量が前年同期比で42%減少したと報告されている。インドも、中東情勢緊迫化の影響で宝飾品輸出に混乱が生じた影響もあり、白金宝飾品の製造量が15%減少したと報告されている。一方、欧州では高級宝飾ブランド向け需要やブライダル需要が堅調であり、世界全体の宝飾需要減少の影響を軽減した。

工業需要は、前年同期に比べ増加しているが、これは前年同期にガラス部門の需要が大きく落ち込んでいた反動であり、過去3四半期の水準を下回っている。内訳は、化学が前年同期比4.2%減の11.6万オンス、石油が27.6%減の3.3万オンス、エレクトロニクスが24.7%増の2.8万オンス、ガラスが7.1万オンス減から9.4万オンス増に転じ、医療が0.2%減の7.8万オンス、水素関連などが9.2%増の1.8万オンスとなっている。

化学はPDHやPXの生産能力増強の動きが鈍かった。中東情勢の緊迫化で化学製品の供給不足が発生したことで、フル増産のために生産施設のメンテナンスや触媒交換を先送りする動きが目立った。石油部門でも同様の動きがみられ、特にGTLプラント向け需要の減少が報告されている。ガラスは前年同期に在庫放出によって需要がマイナスになっていた影響で、差し引き16.5万オンスの需要増となった。AI関連やグラスファイバーなどの需要が堅調だったが、液晶ディスプレイ(LCD)向け需要は伸び悩んだ。

投資は3四半期ぶりにマイナスとなった。内訳は、バー・コインが42.0%増の10.5万オンス、中国の大型バーが25.0%増の4.4万オンス、上場投資信託(ETF)が25.5万オンス減、取引所在庫が11.9万オンス減となった。バー・コインの急増と、その他の急減という二極化が進んだ。バー・コインは日本と中国の需要が堅調だった。特に1月の白金価格高騰局面で需要が大きく伸びたが、2月と3月に値上がりが一服すると、需要も一服した。欧米では投資商品の供給が抑制されたこともあり、需要も伸び悩んだ。一方、ETFでは利益確定の動きが強く、取引所在庫は米重要鉱物関税に対する懸念の緩和からCME在庫の引き出しが目立った。

供給:南アフリカの生産回復が続くも

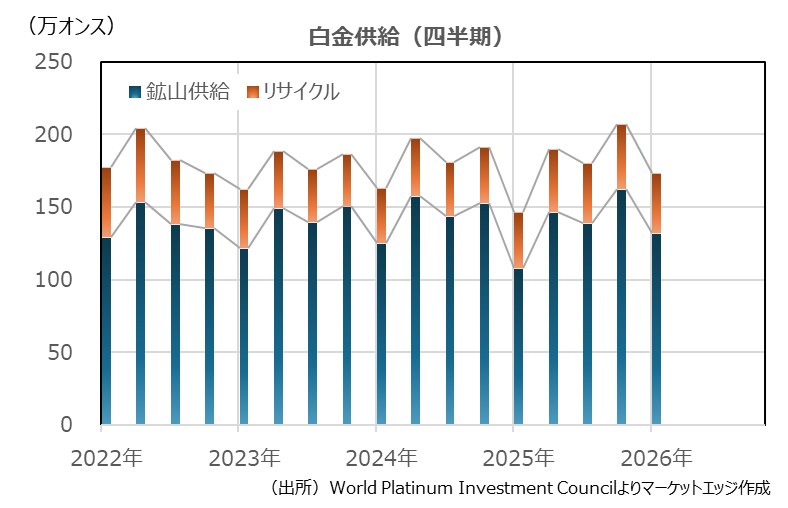

1~3月期の白金総供給は前年同期比18.2%増の173.6万オンスとなった。内訳は、鉱山供給が22.1%増の132.0万オンス、リサイクル供給が7.3%増の41.6万オンスとなった。

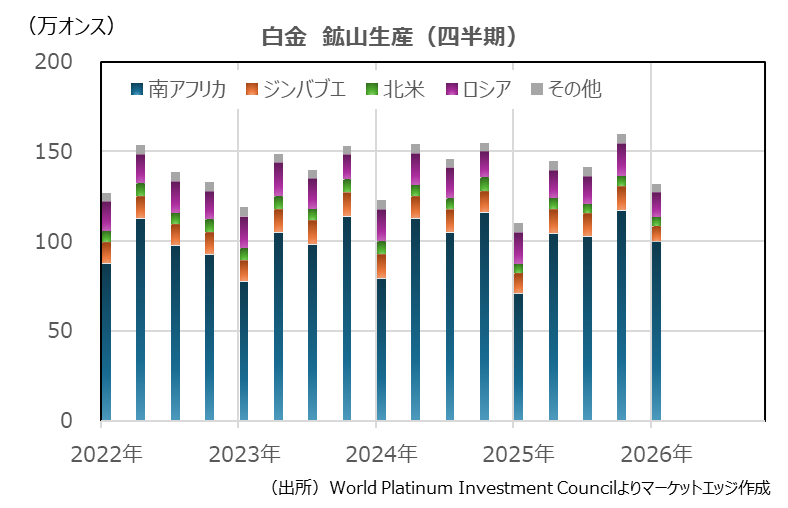

鉱山生産量は同19.9%増の132.0万オンスとなった。南アフリカが41.0%増の100.2万オンス、ジンバブエが26.0%減の8.4万オンス、北米が1.5%増の5.0万オンス、ロシアが24.4%減の13.6万オンスだった。南アフリカは、前年同期に洪水による生産障害が発生した反動で増加したが、洪水発生前の24年10~12月期の116.1万オンスには届いていない。ジンバブエは、精錬炉のメンテナンスの影響で、2015年4~6月期以来の低水準になった。

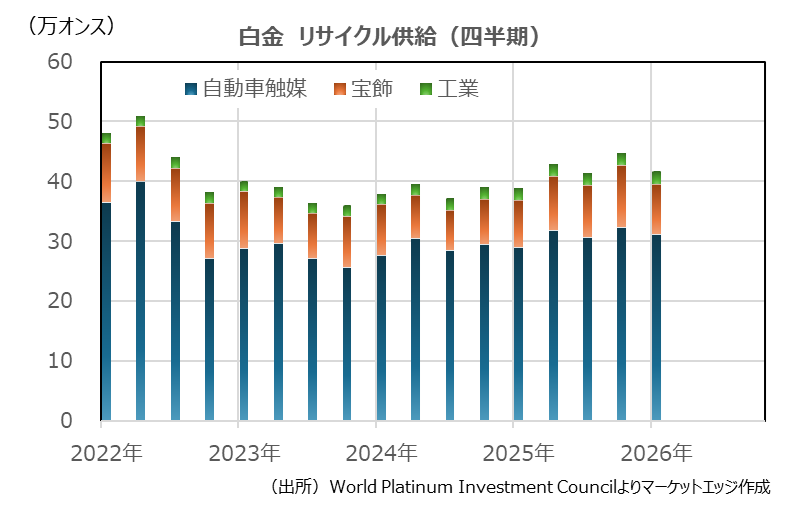

リサイクル供給は、北米を中心に白金価格の高騰を背景に伸びた。しかし、中東情勢の緊迫化によるサプライチェーンの混乱で、欧州からUAE向けの物流に混乱が生じたことなどが、増加幅を限定した。

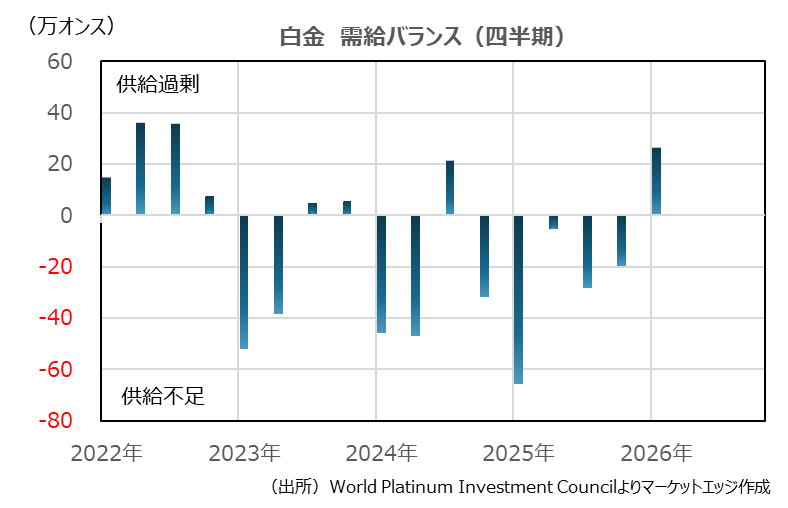

需給バランス:6四半期ぶりの供給過剰

1~3月期の白金需給バランスは26.8万オンスの供給過剰となった。6四半期ぶりに供給不足が解消された。前年同期は65.8万オンスの供給不足だったため、差し引き92.6万オンスの需給緩和圧力が発生した。

供給が前年同期比26.8万オンス増の173.6万オンス、需要が65.9万オンス減の146.8万オンスとなり、供給と需要の双方から需給緩和圧力が発生している。

2026年通期では、29.7万オンスの供給不足が予想されている。2025年の119.1万オンスからは供給不足幅が縮小するが、4年連続の供給不足が続く見通しになっている。地上在庫は2022年の506.7万オンスから25年には204.4万オンスまで減少したが、26年はさらに174.7万オンスまで減少すると予想されている。

■参考、データ出所

・World Platinum Investment Council 「Platinum Quarterly:Q1 2026」

・Johnson Matthey 「PGM market report May 2026」