物流施設リート特集

第2回

マーケット環境や最近上場した銘柄を徹底解説機関投資家も着目する物流施設特化型REIT

新規上場が続く物流施設特化型リート。物流施設を取巻く直近のマーケット環境や最近上場した銘柄の特徴について、アナリストの大村氏にご解説いただきました。

物流施設の賃貸マーケットにおける足元の需給バランスの状況について教えてください。

エクイティ調査部アナリスト

大村 恒平氏

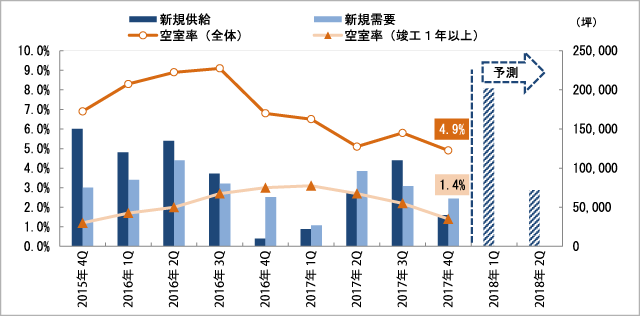

大村氏足元、物流施設特化型リートの銘柄数が増加することに伴って、投資対象である物流施設の需給動向に関しても注目が集まっています。物流施設仲介大手のCBREによれば、首都圏LMT(大型マルチテナント型物流施設)における2017年第4四半期の空室率(全体)は4.9%となり、2015年第3四半期以来の5.0%を切る水準となりました。参考1にもあるように、電子商取引(EC)市場や、サード・パーティ・ロジスティクス(3PL)事業の拡大等による旺盛な新規需要が、新規供給を吸収している状況が続いています。

一般的に、物流施設は竣工後1年から1年半程度でリースアップされる傾向にありますが、CBREより公表されている竣工1年以上の物流施設のみを取り出した2017年第4四半期の空室率は1.4%と歴史的に低い水準となっており、順調にリーシングが進んでいる証左と言えるでしょう。但し、このような良好な状況が今後も続くか否かには注意を払う必要がありそうです。首都圏LMTにおける今後の新規供給予測では過去最大級の供給が見込まれています。物流施設の場合、オフィスや賃貸住宅等よりも、相対的に1物件当たりの延床面積が大きい一方で、開発件数は限られている傾向にあります。すなわち、1物件のリーシング状況が空室率データに与える影響は大きいと言えるのです。物流施設のリーシング状況をつぶさに把握できる情報源は限られていますが、公になっている情報をこまめに収集しながらリーシング状況を把握する必要性はありそうです。

物流施設の競争力という観点では、立地やスペック等が重要な判断材料になるでしょう。とりわけ最近では、人手不足が物流業界でも指摘されており、人材を確保しやすい立地に所在しているか否かでその物流施設の競争力が左右される傾向にもあります。効率的な配送という観点により主要幹線道路沿いに立地するだけでなく、人材確保という観点でも通勤のための交通アクセスにも適ったものか等、所謂「物流適地」として総合的に勘案されていることが求められています。物流施設のリーシングが順調に進捗すれば、テナントに対する募集賃料の安定化にも繋がる可能性も高いでしょう。そうなれば、既に物流施設特化型リートに組入れられている物流施設からの賃料収入も中長期的に安定する可能性も高くなるだけでなく、物流施設特化型リートが今後組入れ候補とするパイプラインの拡充にも繋がることが考えられます。

【参考1】首都圏LMTにおける需給動向

物流施設に対して堅調な需要があるようですね。過去最大級の供給が見込まれているとのことですが、具体的にどのエリアで開発が予定されているのでしょうか

- 大村氏

-

参考2の通り、首都圏LMTの開発予定は、今後目白押しとなっています。先述したように、電子商取引(EC)市場や、サード・パーティ・ロジスティクス(3PL)事業の拡大等による旺盛な新規需要が今後も見込まれるためです。各事業者もその需要を取り込むべく物流施設の開発を進めている状況となっています。今後開発が予定されている各物流施設の延床面積の大きさはまちまちですが、2018年2月から5月にかけては、千葉県流山市付近で供給が集中すると想定されています。流山エリアに、まとまった延床面積の物流施設が竣工予定となっており、短期的には空室率(全体)の上昇が考えられます。但し、短期的に空室率(全体)が上昇しても、リーシングが進捗すれば需給悪化は避けられると言えるでしょう。仮に1年から1年半程度でリースアップが実現すれば、竣工1年以上の物流施設における空室率は低位で推移することが考えられます。

【参考2】首都圏LMTにおける開発予定

|

開発計画物件 |

事業者 |

所在地 |

竣工 |

延べ床面積(㎡) |

延べ床面積(坪) |

|---|---|---|---|---|---|

|

1 グッドマンビジネスパーク千葉サウス |

グッドマンジャパン |

千葉県印西市 |

2018年1月 |

127,053 |

38,434 |

|

2 DPL川口領家 |

大和ハウス工業 |

埼玉県川口市 |

2018年2月 |

71,448 |

21,613 |

|

3 蓮田ロジスティクスセンター |

オリックス |

埼玉県蓮田市 |

2018年2月 |

34,844 |

10,540 |

|

4 春日部物流センター |

ケネディクス/東急不動産 |

埼玉県春日部市 |

2018年2月 |

38,853 |

11,753 |

|

5 プロロジスパーク東松山 |

プロロジス |

埼玉県東松山市 |

2018年2月 |

71,348 |

21,583 |

|

6 GLP流山 I |

日本GLP |

千葉県流山市 |

2018年2月 |

131,236 |

39,699 |

|

7 SGリアルティ和光 |

SGリアルティ |

埼玉県和光市 |

2018年3月 |

65,868 |

19,925 |

|

8 DPL流山 I |

大和ハウス工業 |

千葉県流山市 |

2018年3月 |

141,181 |

42,707 |

|

9 ロジクロス習志野 |

三菱地所 |

千葉県習志野市 |

2018年3月 |

39,100 |

11,828 |

|

10 MFLP厚木 II |

三井不動産 |

神奈川県厚木市 |

2018年4月 |

48,753 |

14,748 |

|

11 GLP流山Ⅱ |

日本GLP |

千葉県流山市 |

2018年5月 |

96,360 |

29,149 |

|

12 SoSiLA相模原 |

住友商事 |

神奈川県相模原市 |

2018年5月 |

55,914 |

16,914 |

|

13 MCUD川崎Ⅰ |

三菱商事都市開発 |

神奈川県川崎市 |

2018年6月 |

48,800 |

14,762 |

不動産売買市場では、物件の価格が高騰しているという話をよく耳にします。物流施設の売買マーケットはどのような状況でしょうか。

- 大村氏

-

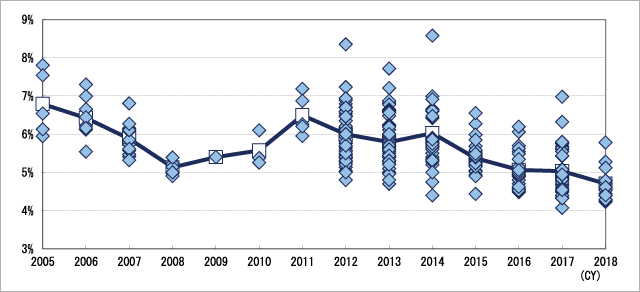

物流施設のみならず投資不動産の取引に際しては、「キャップレート」と呼ばれる指標で計ることになります。ここでは取得時キャップレートとして、鑑定評価書におけるNCF(ネットキャッシュフロー)を取得価格で除したものと定義します。参考3にもあるように、物流施設における取得時キャップレートは低下の一途を辿っています。物流施設の場合、賃料収入から発生するNCFは大きく変動しない傾向にありますので、取得価格が右肩上がりで上昇していることを意味しています。取得時キャップレートの低下は、日銀による金融緩和政策の影響もさることながら、物流施設が投資対象として選好(購入)されやすいということも挙げられます。物流施設は、オフィスや賃貸住宅等に比べ、投資不動産としての歴史は浅く、かつては取引価格にリスクプレミアム(相対的に高い要求利回り)が乗っている傾向にありました。しかしここ数年、投資不動産としてマーケットでの認識が進み、賃貸借期間がオフィスや賃貸住宅等よりも相対的に長いことから、安定した賃料収入を得る目的で購入意欲が高まったことが背景にあると考えられます。

【参考3】物流施設における取得時キャップレート推移

物流施設特化型リートの銘柄数も着実に増加しています。物流施設特化型リートへの投資妙味はどのような点にあるとお考えでしょうか。

- 大村氏

-

一般的に、不動産はインフレヘッジ商品と言われています。景気の変動とともに不動産価値が上下する傾向にあることに加え、不動産から得られる賃料も景気の影響を受けると考えられるためです。但し、一口に不動産と言っても、アセットタイプ(不動産の種類)ごとに賃料の変動状況は様々です。オフィスやホテル等なら、相対的に賃料変動率は高く、賃貸住宅や物流施設等に関しては、相対的に賃料変動率は低くなる傾向にあります。例えば、景気回復局面においては、オフィスやホテル等のほうが、賃貸住宅や物流施設等に比べて相対的に賃料が上昇しやすく、その恩恵を享受しやすいと言えるでしょう。一方、賃貸住宅や物流施設等は、景気後退局面でも、オフィスやホテル等に比べると賃料は下がりにくく、よりディフェンシブとも考えられます。

いずれにせよ、アセットクラスごとに一長一短は存在します。どのアセットクラスを選好するかは、各投資家の投資を行う目的や価値観に依拠するところでしょう。直近では、既に物流施設への投資に馴染みがある海外投資家だけでなく、国内金融機関に関しても、物流施設への投資を選好する傾向があります。先述したように、物流施設から得られる賃料収入は相対的に安定し、且つ、賃貸借期間も相対的に長いことから債券投資の代替として考えやすいということもあるでしょう。現実的には、物流施設に直接投資を行うにはハードルも高いということもあり、その手段として物流施設特化型リートに投資を行う機関投資家も存在します。

この半年間の間に、2銘柄の物流施設特化型リート(三菱地所物流リート投資法人、CREロジスティクスファンド投資法人)が上場しました。それぞれ、どのような銘柄かご紹介いただけますか。

- 大村氏

-

【三菱地所物流リート投資法人】

スポンサーは三菱地所グループです。大手デベロッパーである三菱地所による物流施設の開発力や運営力だけでなく、資産運用会社である三菱地所投資顧問が培ってきた物流施設の投資力や運用力を活かしながら投資主価値の最大化を目指す方針となっています。日本における不動産証券化の黎明期より、不動産ファンドの組成・運用を行ってきた三菱地所投資顧問のノウハウも活用する点は特徴的でしょう。三菱地所が一から開発した物流施設だけでなく、第三者の事業者が開発した物流施設も投資対象としており、ソーシング(投資対象物件を調達すること)の幅は相対的に広いと考えられます。2018年2月9日現在、8物件(取得価格ベース708億円)の物流施設を保有・運用していますが、保有しているすべての物流施設が「マルチタイプ」となっています。

「マルチタイプ」とは、複数のテナントの入居を想定した汎用性の高いタイプを意味します。三菱地所グループのノウハウを活かした競争力の高い物流施設の開発力だけでなく、リーシング力(テナント付けを行うこと)にも注目しています。2017年12月末時点の全保有物件の稼働率は99.9%と非常に高位な水準が継続していますが、同水準が継続できることが物流施設特化型リートでは重要なポイントになるからです。

一方、保有する物件名称を見てみると、「ロジクロス」、「ロジポート」、「MJロジパーク」という3つの異なる名称が付いています。三菱地所が一から単独で開発した物流施設には「ロジクロス」、ラサール不動産投資顧問と三菱地所が共同で開発した物流施設には「ロジポート」、第三者の事業者から取得した物流施設には「MJロジパーク」がそれぞれ付いており対外的にも識別できるようになっています。

2017年10月13日に発表された2017年8月期決算では、2018年2月期及び同8月期におけるLTV(有利子負債総額を総資産額で除したもの)水準をそれぞれ27.6%、25.1%と見込んでいますが、物流施設特化型リート内では低位なLTV水準と言えるでしょう。すなわち、他の物流施設特化型リートよりも有利子負債の上昇余地を活かしながら物流施設を取得する可能性は高いと考えます。足元、三菱地所とのスポンサーサポート契約に基づく優先交渉権が付与された物流施設(所謂「パイプライン」)も数件存在することから、LTV水準とのバランスを鑑みながら物流施設の取得を進めるものと考えられます。

- 大村氏

-

【CREロジスティクスファンド投資法人】

スポンサーはシーアールイー(CRE)です。日本の物流不動産市場においては50年以上の歴史のあるCREグループの総合力を活かし、テナントニーズに応える良質な物流関連施設への投資により、安定的なキャッシュフローを創出し、投資主価値の向上を目指す方針となっています。既存の物流施設特化型リートが、物流施設の開発力やソーシング力等を前面に出す戦略を採っていますが、CREロジスティクスファンドはスポンサーであるCREのリーシング力を前面に出す戦略を採っていると言えるでしょう。

2017年、CREは物流施設における国内のPM業務(物件管理を行うこと)の受託面積ランキングで第2位となっており、前年同期比での成長率では他社比で最大となっています。一般的に、PM業務は自社開発又は保有物件のみで行われる傾向にありますが、CREは他社開発又は保有物件でもPM業務の受託を拡大しており、テナントリレーション力は相対的に強いと考えられます。そうした中で培われたテナントニーズを捉え、CREが開発した物流施設を中心に保有するという点が特徴的です。今後、首都圏LMT(大型マルチテナント型物流施設)を中心に新規供給予測が過去最大級と見込まれる中で、物流施設の競争力としての優勝劣敗が出てくるものと考えられます。すなわち、各物流施設特化型リートにおけるテナントリレーション力が試される時期に差し掛かりつつあると言えるでしょう。

2018年2月9日現在、6物件(取得価格ベース448億円)の物流施設を保有・運用していますが、保有している物流施設は「BTSタイプ」が目立ちます。「BTSタイプ」とは、テナントの要望に沿って作られたタイプを意味します。「BTSタイプ」は「マルチタイプ」と比べて賃貸借期間が長い傾向にある一方で、ほぼオーダーメイドで作られた物流施設であるために、万が一テナントが退去すると埋戻しに時間を要する可能性は否定できないと考えられます。ちなみに、2018年2月7日時点の全保有物件の稼働率は100.0%と満床状態です。2018年2月7日に発表された運用状況の予想では、2018年12月期及び2019年6月期におけるLTV(有利子負債総額を総資産額で除したもの)水準をともに47.7%と見込んでいますが、物流施設特化型リート内ではやや高位なLTV水準と言えるでしょう。足元、スポンサー開発物件を中心に優先交渉権が付与された物流施設(所謂「パイプライン」)も数件存在しますが、LTV水準とのバランスを鑑みながら物流施設の取得を進めるものと考えられます。

- 大村恒平(おおむら・こうへい)氏プロフィール

-

大和証券株式会社 エクイティ調査部アナリスト J-REIT担当

大和証券SMBC(現・大和証券)において機関投資家営業等に従事した後、2013年からは投資銀行部門にてREITの引受業務に従事。2015年7月より現職。

不動産証券化協会認定マスター