3-2.上場会社とは②~上場会社の情報開示~

証券市場では、様々な投資家がそれぞれの投資判断を基づいて株式などの売買を行っており、この投資判断に重要な要素の一つとなるのが、企業から発表(開示)される情報です。株価は様々な会社情報などによって、刻々と変化していくことから、投資家が投資判断を行うための情報は、上場企業からタイムリーかつ適切に公表されていることが必要不可欠となります。

上場企業が義務付けられている情報開示には、「法律に基づく開示」(法定開示)、「証券取引所のルールに基づく開示」(適時開示)があります。

法定開示

企業には金融商品取引法や会社法といった法律に基づく開示が義務付けられており、このうち金融商品取引法に基づく法定開示では、財務内容や事業・営業の概要を記した「有価証券報告書」などを各地財務局に提出することが義務付けられており、その内容は金融庁のウェブサイト(EDINET)で誰でも見ることができます。

適時開示

適時開示はタイムリー・ディスクロージャーと呼ばれる証券取引所のルールです。上場企業には株価に影響を与えうる経営上の重要な情報を、正確性に配慮しつつも、速報性を重視して適時適切に公表する義務が課されており(これを「適時開示」と言います。)、こうした適時開示によって公正で透明な株価形成の確保が図られています。

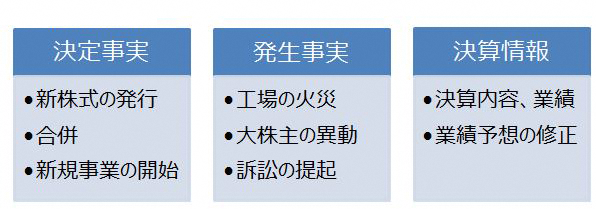

適時開示は「決定情報」、「発生情報」、「決算情報」の3つからなり、「決定情報」とは、新株式の発行や他社との合併など企業自らが意思決定を行った情報、「発生情報」とは工場の火災や大株主の異動など企業の意思決定によらず、企業外で発生した情報となります。一方、「決算情報」では、売上高や利益の額などを集計した決算の内容を開示するもので、企業にとっての「成績表」ともいえます。

【主な適時開示項目】

こうした法律や証券取引所で定められているルールに基づく開示のほかにも、上場企業では投資家向け説明会や企業のウェブサイトなどを通じて、より身近でわかりやすい情報提供も行われています。

![[ PICK UP ]](/tse-school/common/images/global/pickup_ttl01.png)