4-1.自主規制とは①~売買審査とは~

取引所がその機能を果たすためには、個人投資家を含む幅広い投資者の多様な投資判断に基づく需要と供給が統合されるよう、投資者が安心して取引できる市場を提供していくことが必要です。

そのため、取引所では、市場における公正性及び信頼性確保のために、不公正取引(相場操縦取引やインサイダー取引等)が行われていないか日々チェックしており、これらの活動を「売買審査」と呼んでいます。

1.主な不公正取引

1.1「相場操縦取引」

相場操縦取引とは、市場において相場を意識的、人為的に変動させ、その相場をあたかも自然の需給によって形成されたものであるかのように装い、他人を誤認させ、その相場の変動を利用して自己の利益を図ろうとするものです。このような行為は公正な価格形成を阻害し、投資者に不足の損害を与えることとなります。

1.2「インサイダー取引」

インサイダー取引とは、上場会社の関係者等その職務や地位により知り得た、投資者の投資判断に重大な影響を与える未公表の会社情報を利用して、自社株等を売買することで、自己の利益を図ろうとするものです。そうした情報を知らされていない一般の投資者は、不利な立場で取引を行うこととなります。

「相場操縦取引」「インサイダー取引」のどちらの取引も、金融商品取引法で禁止されており、違反者には刑事罰(懲役・罰金等)や行政罰(課徴金の納付)が与えられます。

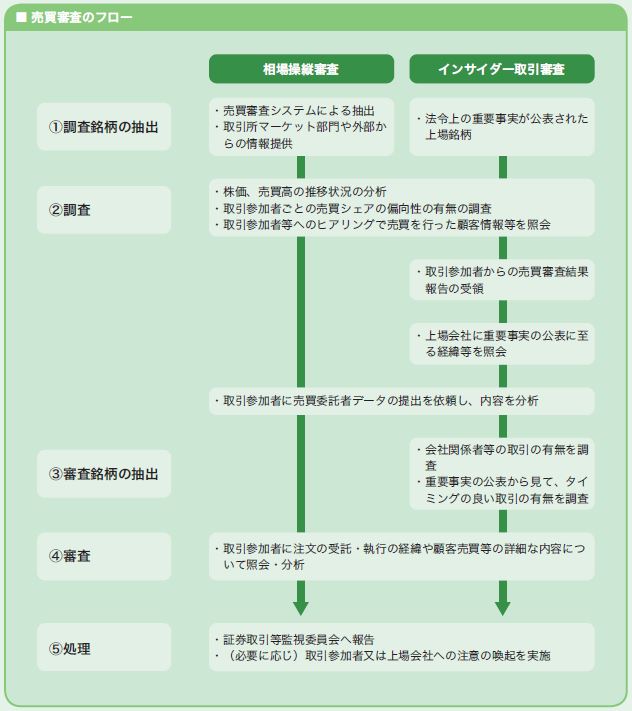

2.売買審査の流れ

2.1 ステップ1 -調査銘柄の抽出-

株価や売買高等の動向に対して不自然に思われる取引をシステムにより抽出するほか、取引所マーケット部門や外部からの情報提供をもとに、調査する銘柄を抽出します。

また、法令上の重要事実が公表された銘柄で、開示前後の株価等が不自然な銘柄を調査銘柄に抽出します。

2.2 ステップ2 -調査・審査-

取引参加者に対しては顧客の売買データ、上場会社に対しては重要事実の公表経緯の報告書等の提出を依頼します。これらの情報をもとに、相場操縦審査の場合には発注・約定形態の分析を行い、インサイダー取引審査の場合は会社関係者等の取引の有無や重要事実の公表から見て、タイミングの良い売買がされていな

いかどうかの調査を行います。

こうした調査の結果、より詳細な分析が必要な事案については審査銘柄として抽出します。その後、取引参加者に対してさらに照会を行うなどした上で、これらの情報を総合的に分析し、不公正取引又はそのおそれのある取引がないか判断を行っています。

2.3 ステップ3 -処理-

審査を実施した場合、すべての事案について、その結果を証券取引等監視委員会に報告しています。こうした連携により、当法人は証券取引等監視委員会における市場監視活動をサポートしています。

また、審査の結果、取引参加者に法令諸規則に対する違反行為又はそのおそれのある行為が認められた場合、上場会社に法令に対する違反行為又はそのおそれがある行為やインサイダー取引未然防止のための社内管理体制が不十分であると認めた場合には、注意の喚起などを行い、改善を促します。

3. コンプライアンス研修センター「COMLEC」について

不公正取引の未然防止や取引参加者の健全性の維持・向上に向けて、上場会社及び取引参加者のコンプライアンス支援を推進することを目的とした「COMLEC」(コムレック:Compliance Learning Center)を設立しています。COMLECでは、コンプライアンス支援活動として、各種コンプライアンスセミナーの開催、各社への研修講師派遣及びeラーニング等研修ツールの提供等を行っています。

![[ PICK UP ]](/tse-school/common/images/global/pickup_ttl01.png)