7-2.ライフプランとお金②~資産形成の基本~

資産形成の基本

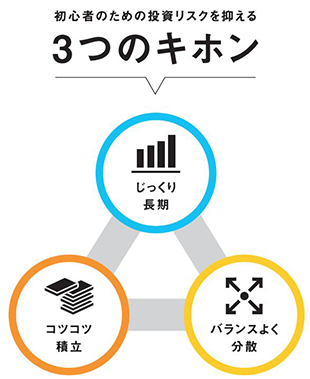

生活費や医療費など普段の生活を送るために必要なお金とともに、人生を送る上で様々なイベントのために必要となるお金を増やしていく(資産形成)うえで、覚えておきたいポイントとして「じっくり長期」、「コツコツ積立」、「バランスよく分散」があります。

【じっくり長期】→時間が経過するほど有利になる複利(ふくり)効果を利用

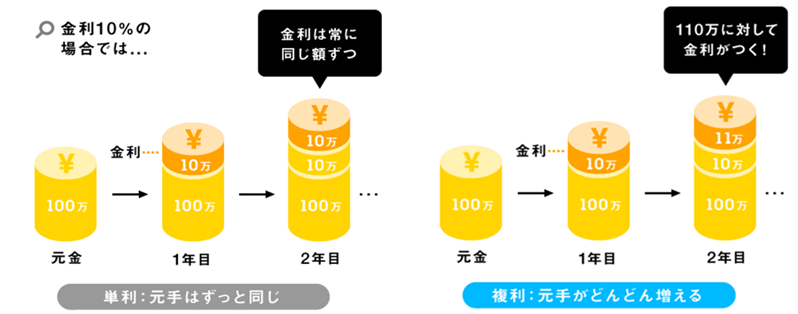

お金を増やす期間が長ければ長いほどメリット大きくなるのが「複利(ふくり)効果」です。

例えば、元本100万円の預金を利息10%で増やすとした場合、1年目が終わったところでは元本100万円に対する利息10万円が加わり、手元の預金は110万円となります。2年後には1年間で増えた10万円も元本に加えた110万円に対する利息11万円が加わり、121万円となります。

このように複利とは、元本となるお金に発生した利息を元本に足して、これを新しい元本として利息を計算し、資産を増していく仕組みです。

30歳から30年間毎月3万円ずつ単純に積み立てると合計1,080万円になりますが、同じく30歳から30年間毎月3万円を年間の利息5%で増やしていくと、約2,500万円となるなど、じっくりと長期で運用する複利の効果が現れてきます。

【コツコツ積立】→毎月決まった金額を積み立てて、購入価格を平準化

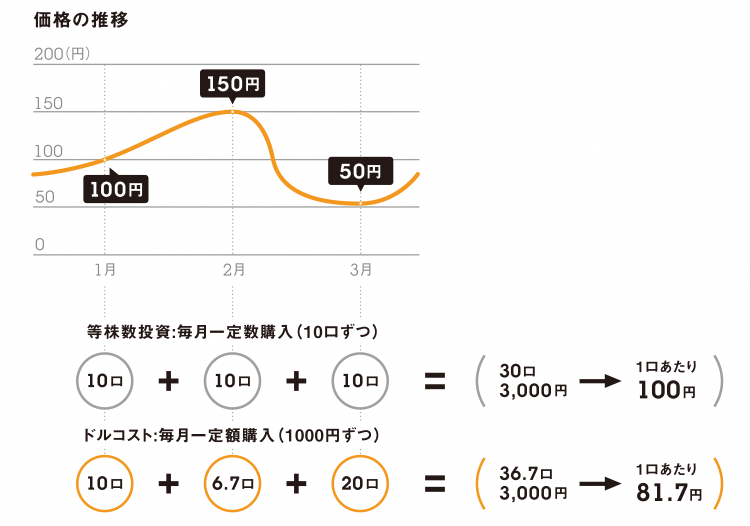

買うときはなるべく安く買いたい、売るときにはなるべく高く売りたい。でも将来の株価を正確に予測することは不可能です。また勉強や仕事など普段の生活のなかで、常に株価を追い続けるのも負担がかかります。そこで「大きくドカンと当てる」のではなく、小額でも決まったタイミングでコツコツと購入し続ける積立投資に着目してみましょう。

積立投資の代表格として「ドル・コスト平均法」があります。これは、ある金融商品を一定額で定期的に購入する方法で、下図のように、毎月決まった「金額」を購入することで、毎月決まった「数量」を購入するより、1口当たりの単価を安くできるかもしれないメリットがあります。

もちろん、株価などの価格が上がり(下がり)続けている場合には効果は現れませんが、機械的に購入することで、投資に対する恐怖心が少なくなるといったメリットを指摘する声も聞かれます。

【バランスよく分散】

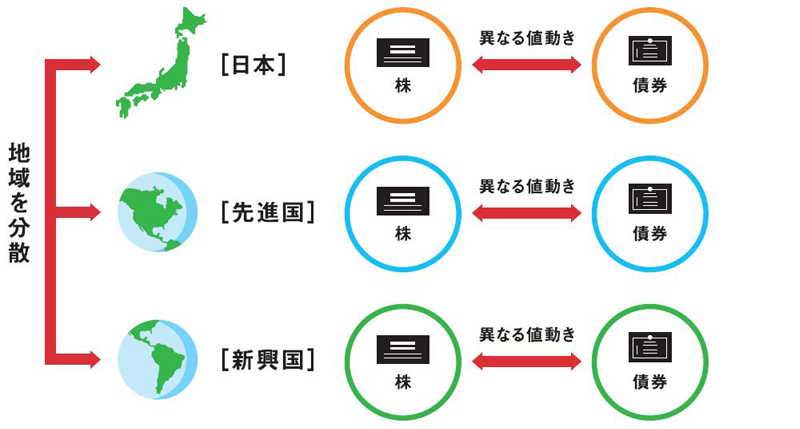

投資の世界には「1つのカゴに卵を盛るな」という格言があります。これは1つのカゴに全ての卵を入れておくと、カゴを落としたときに全ての卵が割れてしまうのに対し、複数のカゴに分けておくことで、被害を最小限に抑えようとする考え方です。

このように投資先(商品・地域など)を1つに限定せず、異なる価格の動き方をする金融商品を組み合わせ投資する方法を「分散投資」(ぶんさんとうし)といいます。

例えば、一般的に株価が上がると債券の価格は下がるので、両方を持っておけば、仮に株価が下がっても、債券の価格上昇が見込まれることで、大きな変動を避けられることが期待されます(資産の分散)。一方、日本の株式、債券に加えて、先進国や新興国の株式・債券も組み入れることで、ある地域で価格が値下がりしたとしても、他の地域で値上がりしていれば、結果として損失を抑えるなど、リスクを分散できることが期待できます(地域の分散)。

![[ PICK UP ]](/tse-school/common/images/global/pickup_ttl01.png)