7-1.ライフプランとお金①~金融商品の3つの特徴/リスクとは~

私たちの生活にお金は欠くことができないものです。

食費や電気・ガス・水道料金、医療費など日常生活を過ごす上で必要となるお金のほかにも、人生を送る上での様々なイベント(例.結婚、出産、住宅、老後の生活など)にお金は切り離すことはできません。

こうしたお金は「働いて得られる収入(勤労収入)」のほか、「増やす(貯蓄・投資)」、「借りる」、「年金などの公的受給」などにより手に入れることとなりますが、人生におけるイベントの性質や目的と合わせて上手にお金と付き合うことが必要となります。

このうち「貯蓄・投資」については、いずれもお金を増やす方法となりますが、「貯蓄」は銀行預金を通じて、確実に貯めていくことを重視し、「投資」は株式や債券、投資信託などを通じて、より多く増やすことを重視します。

金融商品の3つの特徴

銀行預金や株式、債券、投資信託は「金融商品」と呼ばれ、お金を増やしていくには、目的にあった金融商品を選び・組み合わせることが重要です。そのためには「安全性」・「流動性」・「収益性」という3つのポイントを理解するとよいでしょう。

安全性

決まった収益を得られるか、あるいは元となるお金(元本)が減る可能性が小さいか、予想外の損を被ることがないか。

流動性

必要なときにすぐに現金化できるか(換金性)。

収益性

どのくらいお金を増やすことが期待できるか。

しかし、これら3つのポイントを同時に備えている金融商品はありません。こうしたことから、生活費や病気・事故の備えなど「普段必要な生活資金」には、流動性と安全性が高い金融商品がマッチし、結婚・子供の教育・住宅など「将来使用する予定のある資金」には、お金を使う時期に応じた増やし方が可能で、元本の安全性が高い金融商品への投資が考えられます。また「ゆとりのための余裕資金」については、長い期間をかけて収益性を重視した金融商品が考えられます。

一般に、金利と株価はシーソーのような関係にあります。金利が下がると株価は上がり、金利が上がると株価は下がる傾向にあるからです。

リスクとは

元本を減らすことなく、確実に増える手段とされる銀行預金ですが、近年の金利情勢を見ると、確実には増えるものの、すぐには増えにくい状況にあります。

現在の大手金融機関における定期預金金利の多くは0.01%となっています(2019年2月末現在)。仮に手元に100万円を持っているとした場合、これを定期預金に預け、2倍の200万円にまで増えるには、およそ7,200年の時間を要する計算となります。

一方で、「7,200年も待つことはできないが、投資によって元本が減ってしまう(損をしてしまう)かもしれない『リスク』がある商品を購入するのはためらわれる」という声も聞きます。

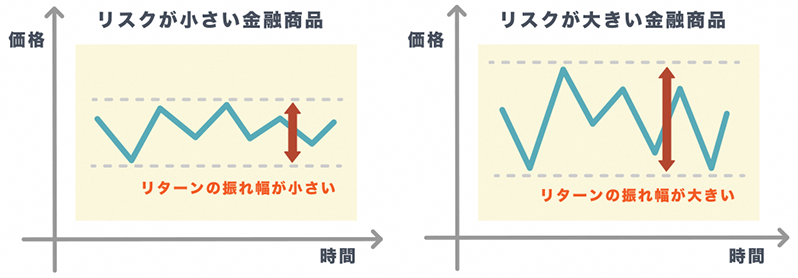

そもそも、この「リスク」とは何でしょうか?

金融商品への投資に当たっての「リスク」とは、一般的に用いられる「危険」といった意味ではなく、「投資によって得られる利益(リターン)の『振れ幅』」を意味します。例えば、銀行預金の場合、1,000万円まではペイオフ(※)の対象となり元本が保証され、損失を被る可能性は少ないものの、利息も他の金融商品に比べ大きな利益を得られる可能性も少なくなることから、得られる利益(リターン)の振れ幅(リスク)は小さいと考えます。

※ペイオフ:金融機関の経営が破綻しても、預金者に払戻しが保証される制度

一方、株式の場合、会社の成績が悪ければ配当は減り、株価も下がり、さらに会社が倒産すると株式そのものの価値はなくなるなど、損失を被る可能性は大きいですが、成績が良ければ配当も増え、株価も上昇することで大きな利益を得られる可能性も大きくなることから、得られる利益(リターン)の振れ幅(リスク)は大きいと考えます。

また、リスクとリターンはつり合っており、「リスクだけが大きい」または「リターンだけが大きい」ということはありません。

主なリスクには以下のような種類があります。

| 信用リスク | 預金先の金融機関や株式・債券などの発行会社などの経営悪化・破綻によって元本や利子の受取りができなくなったり、滞るリスク |

|---|---|

| 価格変動リスク | 相場の変動により損失が発生する可能性 |

| 為替変動リスク | 外貨建て商品において、外国為替レートの変動によって円の手取りが変動するリスク |

| カントリーリスク | 投資先の国の信用度 |

| 流動性リスク | 必要なときにすぐに換金・売却できないリスク |

![[ PICK UP ]](/tse-school/common/images/global/pickup_ttl01.png)