投資のリスク(ETN)

先物型ETNとは

先物型ETNとは、先物取引の価格を用いる指標に連動するETNを言います。

先物型ETN投資に際しての留意点

先物価格は限月(先物の決済期間)(※)の違いによって、その価格が異なります。その理由は「時間的価値」によるものです。時間的価値とは、現時点から限月までの期間における価格変動に対する期待を表すものです。また、商品先物は保管コスト(コスト・オブ・キャリー)等も先物価格に反映されます。

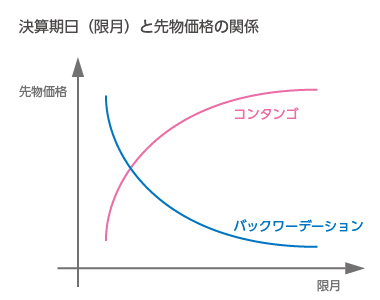

一般的に、限月までの期間が長ければ長いほど将来の価格の不確実性が増すことから、時間的価値は大きくなり、先物価格は高くなります。先の限月の先物ほど高い状態のことを「コンタンゴ」と呼びます。一方、先の限月の先物ほど安い、すなわち決済期日が短い(期近)価格の方が、決済期日が長い(期先)よりも高い状態のことを、「バックワーデーション」と言います。

こうした要因により、先物型ETNは、対象指標における先物取引の次限月以降の限月への乗換え(ロールオーバー)に伴って損益が発生する場合があります。

とりわけ商品先物取引や日経VI先物等のボラティリティ指数先物取引等は、コンタンゴになることが多くなる傾向があり、こうした先物価格を参照する先物型ETNは、対象指標における先物取引のロールオーバーを繰り返すことで減価していく場合があります。そのため、とりわけ中長期の投資を行う場合には留意が必要と言えます。

- オプション取引や先物取引は「期限」のある取引であり、この期限が満了となる月(取引期限の月)のことを「限月(げんげつ)」と言います。

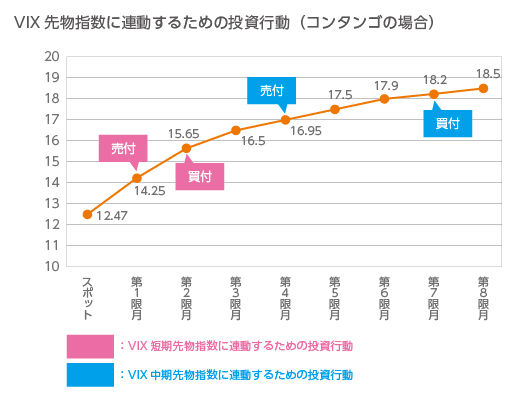

ここで、2014年12月3日時点のVIX指数先物の各限月の価格を見てみます。決済期日が短い限月の価格よりも、決済期日が長い限月の価格の方が高い状態、コンタンゴになっていることがわかります。このコンタンゴのまま、先物価格に変動がないと仮定します。

一般的なVIX先物指数は、第1限月の先物を売却し、第2限月の先物を買い付ける取引を定期的に行い、残存日数を一定期間に維持する取引を行った場合の収益率を指数化することにより算出されます。つまり、価格が安い期近の先物を売却(第1限月の先物を14.25ドルで売却)して、価格が高い期先の先物を買付ける(第2限月の先物を15.65ドルで買付ける)というロールオーバーを繰り返します。この状況では、VIX先物指数はVIX指数に対して継続的に減価していくこととなります。また、先物の時間的価値の影響は期近の限月の方が大きくなる傾向があります。そのため、時間的価値による先物指数の減少は、期近で運用するVIX短期先物指数の方が、期先で運用するVIX中期先物指数に比べて大きくなる傾向があります。

商品先物取引やボラティリティ指数先物取引の価格を用いる指標に連動するETN

現在東証に上場している先物型ETNはこちらです。各ETNの特性は当該ETFの有価証券届出書や管理会社のウェブサイトで開示されています。投資にあたっては、これらの情報にご留意いただく必要があります。

商品先物取引

NEXT NOTES 金先物 ダブル・ブル ETN(2036 ノムラ・ヨーロッパ・ファイナンス・エヌ・ブイ)

NEXT NOTES 金先物 ベア ETN(2037 ノムラ・ヨーロッパ・ファイナンス・エヌ・ブイ)

NEXT NOTES ドバイ原油先物 ダブル・ブルETN(2038 ノムラ・ヨーロッパ・ファイナンス・エヌ・ブイ)

NEXT NOTES ドバイ原油先物 ベア ETN(2039 ノムラ・ヨーロッパ・ファイナンス・エヌ・ブイ)