専門家インタビュー

第49回

三井住友トラスト基礎研究所 REIT投資顧問部長 中野邦彦氏に聞く

中長期的な分配金成長につながるBPS向上の観点から、J-REITでもPBRに着目したい

本稿では、①J-REITの分配金が増加基調であることを確認し、②中長期的な分配金成長の観点から、J-REITにおいてもPBRに着目することの意義を説明したい。

①J-REITの分配金は増加基調

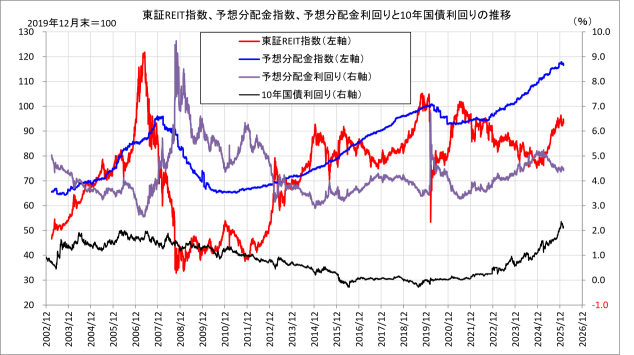

まず、J-REIT全体の分配金動向を把握するための指標として、「東証REIT指数(配当なし)×J-REIT全体の予想分配金利回り」で算出される「予想分配金指数」の推移を確認する。

J-REIT全体の予想分配金利回りは会社予想の分配金に基づいており、各銘柄の予想分配金利回りを時価総額で加重平均している。

J-REITはテナントと複数年にわたる賃貸借契約を締結し、借入も長期固定が中心のため、業績の安定性が高く、実績分配金が予想分配金を下回ることはまれである。各時点における向こう1年程度の見通しを反映した予想分配金を用いることで、J-REIT全体の分配金動向を日次ベースで把握できる。

また、三井住友トラスト基礎研究所ホームページでデータを公表しているSMTRI J-REIT Index®のセクター別サブインデックス(配当なし)と予想配当利回りを用い、J-REIT各セクターの予想分配金指数を算出可能である。

https://www.smtri.jp/market/jreit_index/index.html

なお、実績分配金の動向については、三井住友トラスト基礎研究所ホームページに年2回(3月、9月)掲載している『J-REITレビュー』を参照されたい。

https://www.smtri.jp/market/jreit_review/index.html

予想分配金指数はコロナ前の2019年12月末76.8(=東証REIT指数2,145.49pt×予想分配金利回り3.58%)から2025年12月末90.0(=同2,013.50pt×同4.47%)まで、6年間で17%上昇した。

コロナ禍でのホテル変動賃料の剥落で、予想分配金指数は2020年12月末71.4まで低下したものの、2021年以降は長期金利が上昇する中でも、J-REITの分配金は増加基調である。

金利上昇による負債コストの増加は利益の下押し要因だが、インフレ環境下、不動産賃貸市況が各用途とも良好で賃料収入が伸びていることに加え、保有不動産の含み益の一部を売却益として分配金に上乗せする動きが広がっていることが予想分配金指数を押し上げている。税制上の特例を活用して、売却益の一部を内部留保に回すことで将来の分配金の安定化に備えている銘柄も多い。

東証REIT指数と予想分配金指数をそれぞれ、2019年12月末を100とすると、2025年12月末の東証REIT指数は94にとどまっているものの、予想分配金指数は117に上昇しており、予想分配金利回りは2019年12月末3.58%に対して2025年12月は4.47%と高水準である(図表1)。

図表1

出所)Bloomberg、投資法人開示資料をもとにトラスト基礎研究所作成

②J-REITの中長期的な分配金成長には、公募増資によるBPS向上も重要

次に、J-REITの分配金の構成要素を確認することで、PBRの有用性を説明する。

J-REITの分配金=1口当たり賃貸利益+売却益還元等

に分解できる。

保有不動産の評価額の上昇でJ-REITの含み益は過去最高を更新しており、その一部を売却益として投資家に還元する取り組みは前向きに捉えて良いが、分配金の増加基調を維持するには、分配金の大部分を占める1口当たり賃貸利益の成長が必要である。

賃貸利益=当期純利益-売却益

1口当たり賃貸利益=賃貸利益/発行済投資口数

であり、

と3つの要素に分解できる。

借入での物件取得による財務レバレッジの引き上げには限界があるため、インフレ・金利上昇の環境下において、賃貸費用や負債コストの増加を上回る賃料増額や収益力向上が期待できる物件への資産入替で賃貸ROAの向上を図るとともに、中長期的な1口当たり賃貸利益の成長にはBPS(1口当たり純資産)の向上も重要となる。

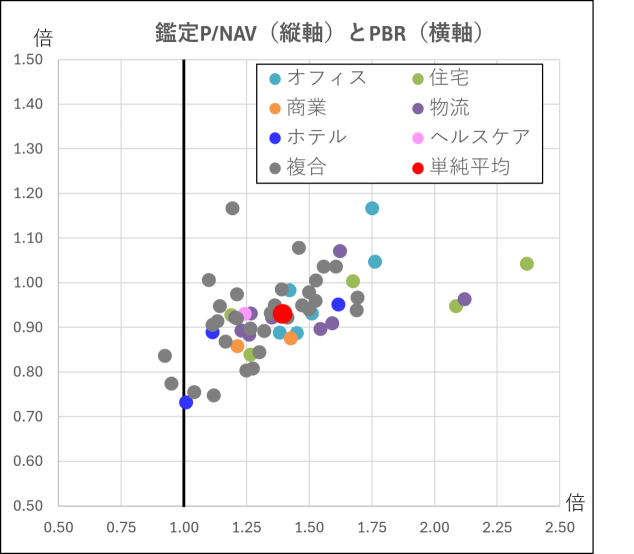

J-REIT関係者の間では、純資産を基準とするPBRよりも、保有不動産の含み益を考慮したP/NAVに基づく対話が行われることが多い。

1口当たりNAV=BPS(1口当たり純資産)+1口当たり含み益

P/NAV=投資口価格/1口当たりNAV

であり、保有不動産価値対比での投資判断指標という点では、P/NAVが妥当である。他方、利益のほぼ全額を投資家に分配するJ-REITにおいては、純資産≒出資総額のため、BPS≒1口当たり出資総額であり、BPSは過去の平均エクイティ調達単価との意味合いがある。

PBR=投資口価格/BPS

であり、PBRが1倍超ということは、過去平均よりも高い投資口価格(低い調達コスト)でエクイティを調達できるポテンシャルがあると捉えることができる。公募増資により、BPS向上を通じた分配金成長が可能かどうかという点では、PBRが有用な指標となる。

保有不動産の評価額上昇による含み益の拡大で、BPSと1口当たりNAVの乖離が大きくなり、PBRは1倍超でもP/NAVは1倍未満の銘柄が大半である(図表2)。

図表2

注)2026年2月末時点。セクター分類は三井住友トラスト基礎研究所。鑑定NAVは配当控除後。

出所)Bloomberg、投資法人開示資料をもとにトラスト基礎研究所作成

P/NAV向上の観点では、P/NAVが1倍超での公募増資が望ましいが、P/NAVが1倍未満であっても、PBRが1倍を超えていてBPS向上による分配金成長につながるのであれば、公募増資を実施する意義がある。

ただし、不動産価格の高値圏推移が続く中、既存ポートフォリオを上回る収益性の新規物件を取得するのは難しく、公募増資に伴う物件取得でROAの低下が想定される。公募増資の評価においては、ROA低下とBPS向上のバランス、財務レバレッジの変化を確認し、取得物件の将来の収益引き上げの蓋然性も見極める必要がある。

2025年のJ-REIT市場では4年ぶりの新規上場があったものの、既存銘柄に限れば、公募増資によるエクイティ調達額と自己投資口取得額がともに約700億円で、「公募増資-自己投資口取得」のネットエクイティ調達額はほほゼロであり、デットによる物件取得が進んだが、財務レバレッジの引き上げには限度がある。

2001年9月の2銘柄上場で始まったJ-REIT市場にとって、今年2026年は25年目の節目の年にあたる。昨年の市場評価の改善を踏まえ、多くの銘柄が公募増資を実施することで、インフレ下、J-REITの各資産運用会社が専門家として投資家からの不動産での運用ニーズを引き受け、J-REIT市場が更なる発展を遂げる年となることを期待したい。

- 中野邦彦(なかの くにひこ)氏プロフィール

-

株式会社三井住友トラスト基礎研究所

REIT投資顧問部長 上席主任研究員

公益社団法人 日本証券アナリスト協会検定会員

一般社団法人 不動産証券化協会認定マスター

1999年4月の投信運用会社でのキャリア開始以来、一貫して資産運用業界、中でも2005年9月以降は、3社にて運営、投資、調査の3つの立場でJリート関連業務に従事。

2017年3月に三井住友トラスト基礎研究所に入社、機関投資家に対してJリートに関する投資助言を行う。2019年7月からREIT投資顧問部長。

趣味は実査を兼ねた街歩きとホテル宿泊(Jリート取得物件のうち、2026年2月末時点で106ホテルに宿泊)。