専門家インタビュー

第48回

岡三証券J-REIT担当アナリスト 並木幹郎氏に聞く

J-REIT市場の今後の展望と要因

1. 2025年のJ-REIT市場の振り返りと今後の展望

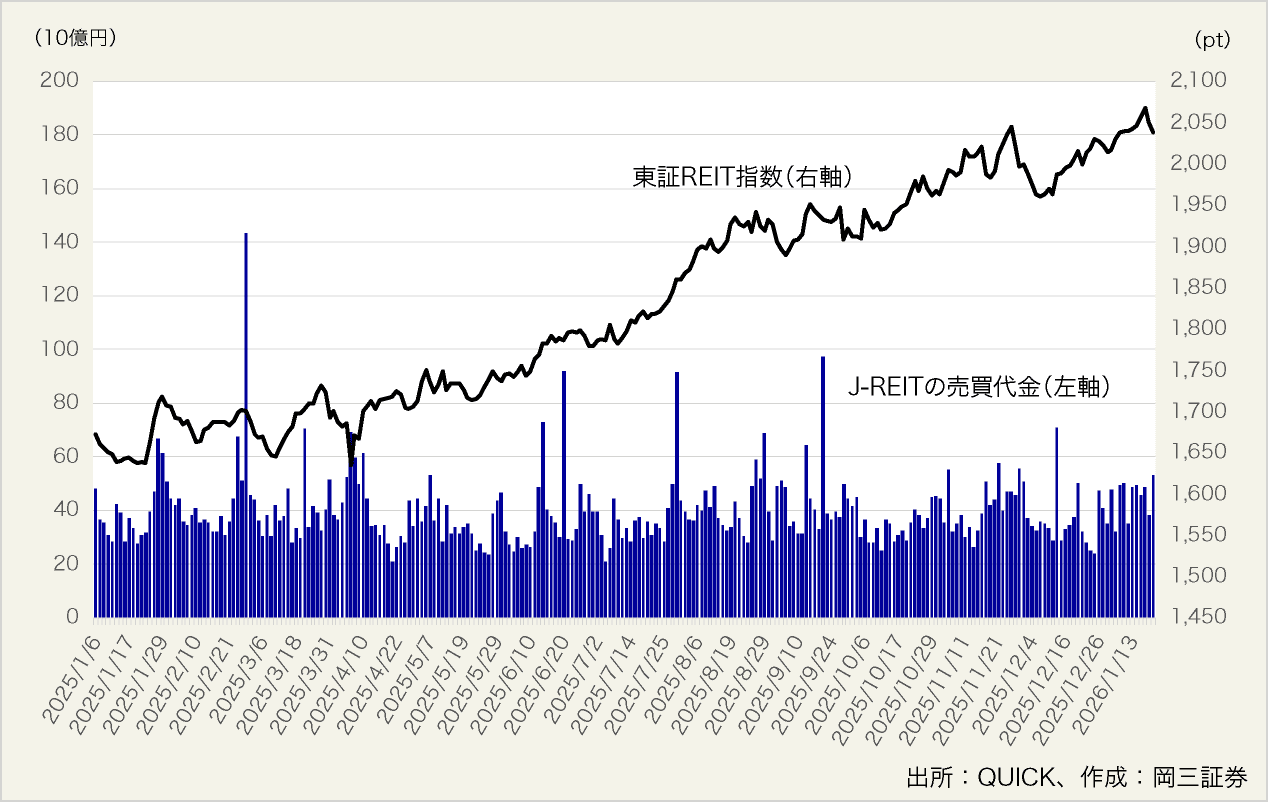

【2025年の東証REIT指数は前年比+21.8%と大幅高となった】

2025年12月末の東証REIT指数は2,013.50pとなり、年間の騰落率は前年比+21.8%となった。インカムゲインとキャピタルゲインのトータルリターンを示す東証REIT指数(配当込み)の騰落率は27.9%に及んだ。同期間のTOPIXの騰落率は+22.4%であり、東証REIT指数とTOPIXは、ほぼ同等のパフォーマンスであった。

J-REIT市場は、2021年半ばから2024年末にかけて下落傾向となっていた。当時のJ-REIT各社の決算実績や業績予想は良好だったが、材料視されることは少なかった一方、日米の金融政策や金利上昇への警戒感が強く、これが相場に反映された模様だ。しかし、2025年のJ-REIT市場は、

- 旺盛なテナント需要から賃料が上昇傾向となり、インフレの影響も相俟って、不動産を取り巻くファンダメンタルズの改善が図られたこと、

- 不動産価格上昇を背景に賃料とNAVの増額が金利上昇によるマイナス面をカバーし、J-REITの金利上昇に対する耐性が整ったこと、

- 好調な不動産市況を評価した海外投資家のマネーがJ-REIT市場に流入したこと、

- 資産入替等に伴うNAVの増額や自己投資口取得の推進など、資産の効率化、資本コストを意識した経営が浸透したこと、

などの要因から東証REIT指数は大幅高となったと考える。これらの要因は、2026年のJ-REIT市場にも引き続き反映されよう。

図表1:過去1年間の東証REIT指数と売買代金の推移(2025年1月6日~2026年1月20日)

①不動産ファンダメンタルズの改善について

【旺盛なテナント需要と新規供給の減少を背景に、賃料水準は増額傾向を強めた】

J-REIT各社の決算説明によれば、サブセクターの如何を問わず、テナント需要の強さと市場賃料の上昇を背景に既存物件の賃料は増額基調となっている。J-REITの賃貸事業や業績に対する投資家の信頼感は強いとみられる。

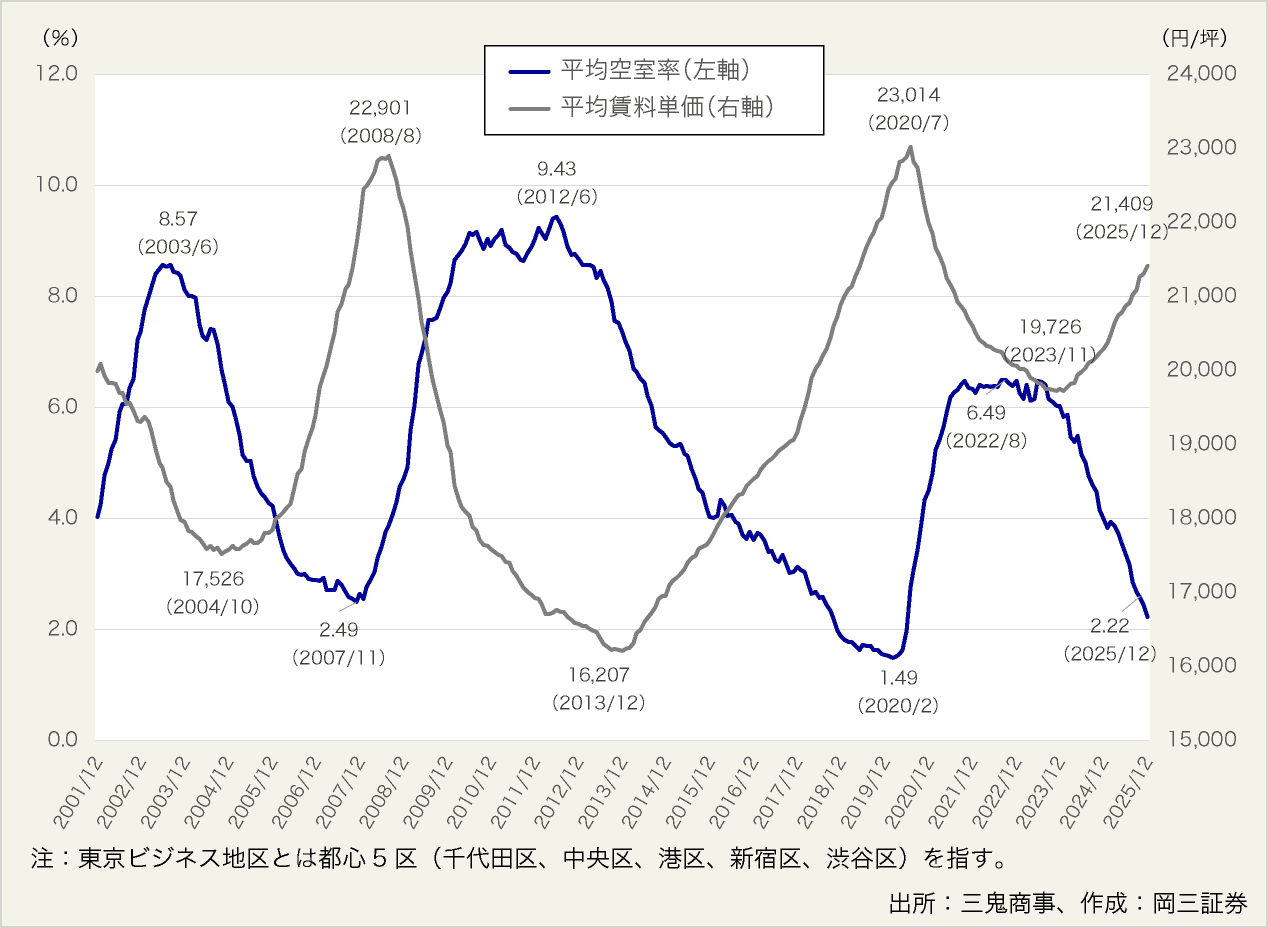

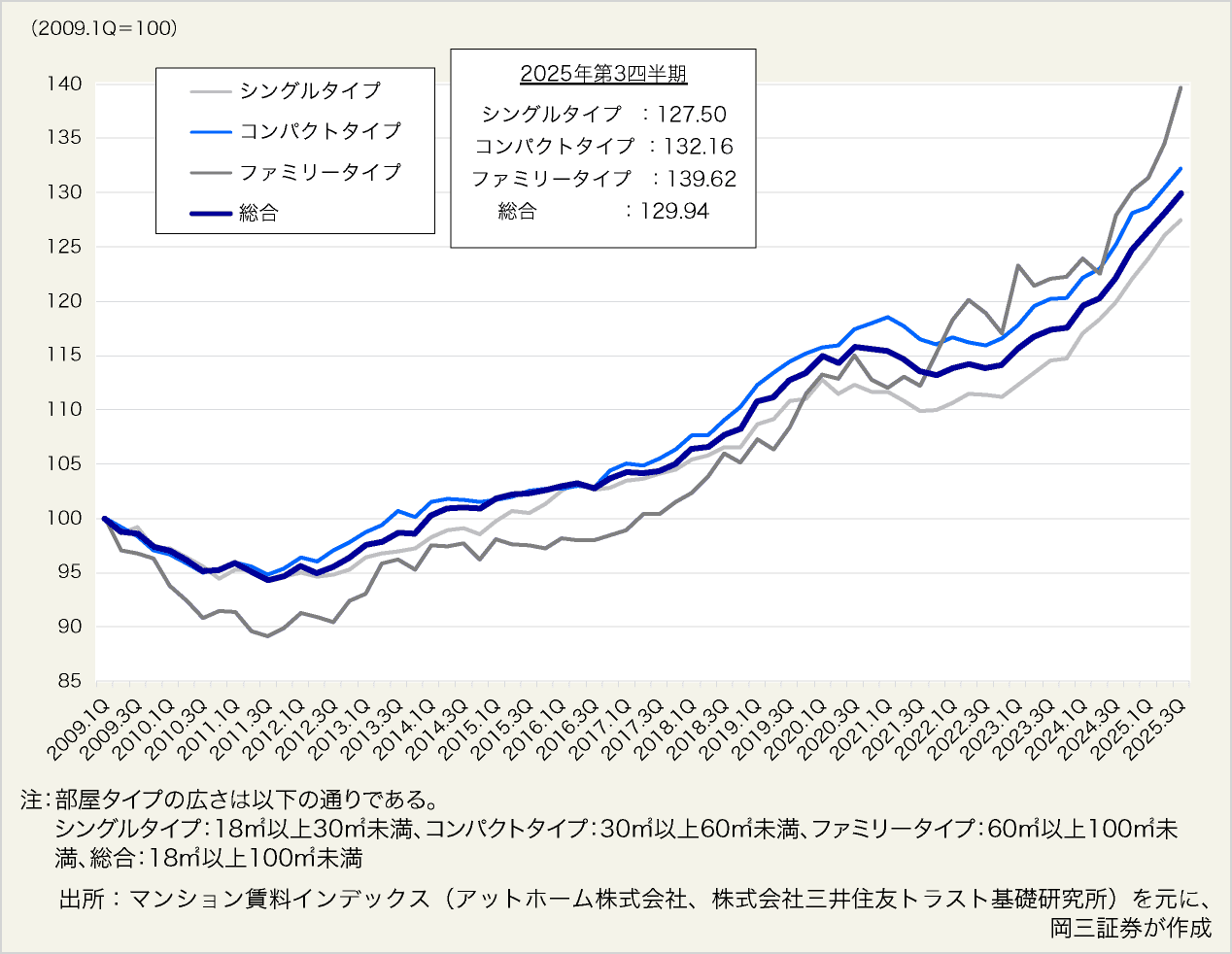

特にオフィスは、新規供給が減少する中、テナント需要は旺盛である。オフィス仲介大手の三鬼商事によれば都心5区の平均空室率が2%台前半まで低下する一方、平均賃料は2025年12月まで23ヵ月連続で上昇している。J-REITの運用対象資産の約4割を占めるオフィス市況が好調を維持していることは、東証REIT指数の牽引役となったといえよう。景気変動の影響を受けにくいとされる賃貸住宅についても、名目賃金の上昇を通じてテナントの賃料負担力が強くなり、また、分譲マンション価格の高騰を背景に賃貸住宅の需要は旺盛となり、図表3で示す通り、賃料水準も上昇傾向にある。最近は、特にファミリータイプの賃料上昇が目立っている。これは、そもそもファミリータイプの賃貸住宅の供給が少なく、更に分譲マンションの価格高騰もあり、賃貸需要が集中するためと考えられる。

インフレの影響等から資材価格や人件費が高騰しており、オフィスだけではなく物流施設、住宅などでも新規供給の減少が見込まれている。この状況では、テナント側からすると空室のある既存物件の奪い合いになるため、賃料は上昇傾向を強めることになると考えられる。これは、賃貸事業を本業とするJ-REITにとってポジティブな動きであり、J-REITが運用する既存物件の収益力は高まり、今後も賃貸事業利益は増加しよう。

図表2:東京ビジネス地区のオフィス市況(平均賃料と平均空室率の推移)

図表3:マンション賃料インデックス(東京23区)

【譲渡益の計上が分配金増額に繋がっている】

不動産価格の上昇を背景に、収益性の劣る物件や将来の投資コスト(資本的支出、CAPEX)を要する物件、築年数が経過した物件を譲渡し、ポ-トフォリオクオリティの改善を図るために資産入替を行うJ-REITは多い。譲渡により含み益が実現益に転換され、分配金増額が図られている。また、譲渡物件との入替で取得する新規物件も、将来の賃料アップサイドが期待できる内容となっているものが多い。なお、譲渡物件については、解体及び用途変更することで将来の更なる高収益が得られると見込む買主も存在し、当該物件の鑑定評価額以上の価格が提示され、含み益以上の実現益が計上されることもある。投資家は、資産の効率化及びNAVの改善が図られるとして、このような取り組みを高く評価し、投資口価格の上昇に繋がっているようだ。

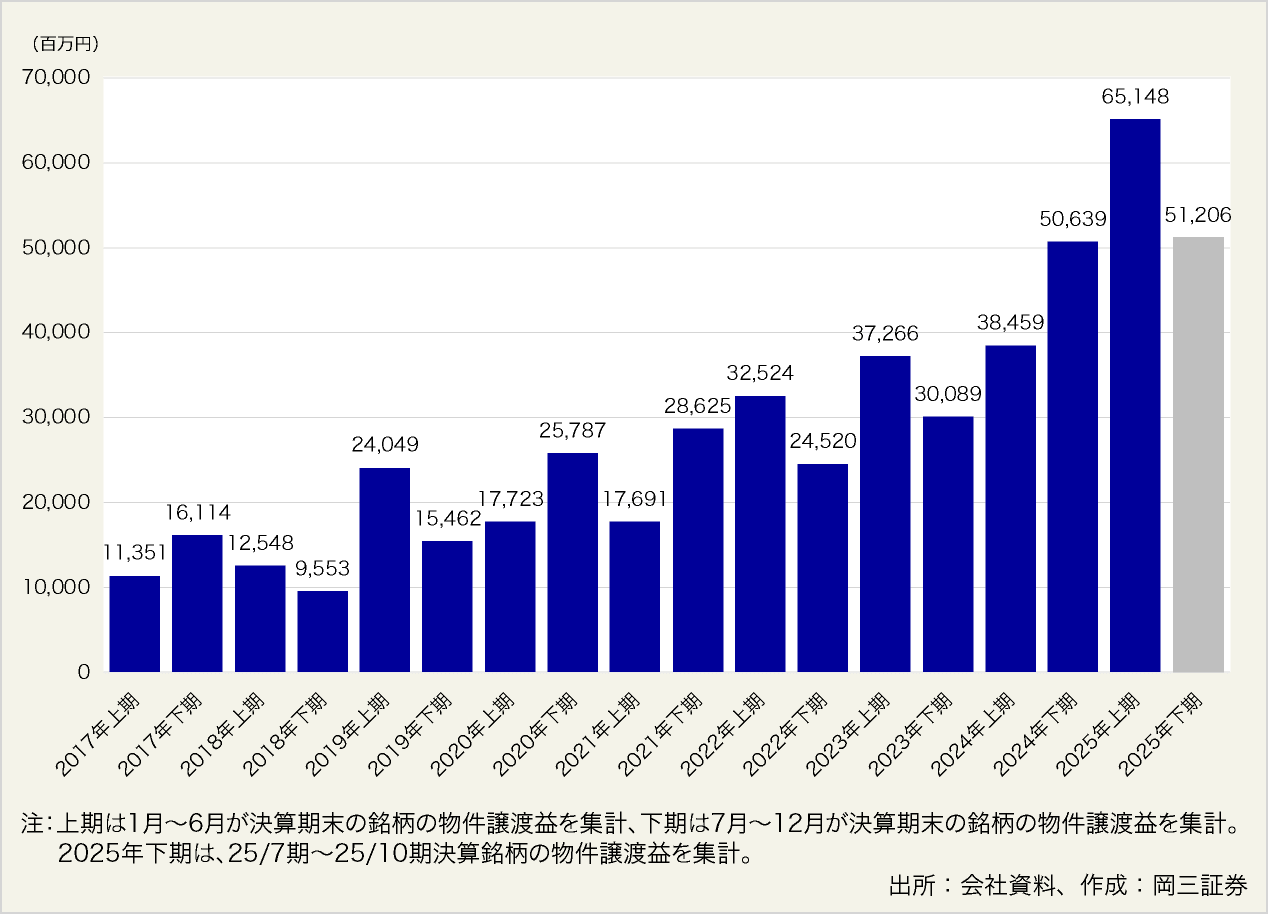

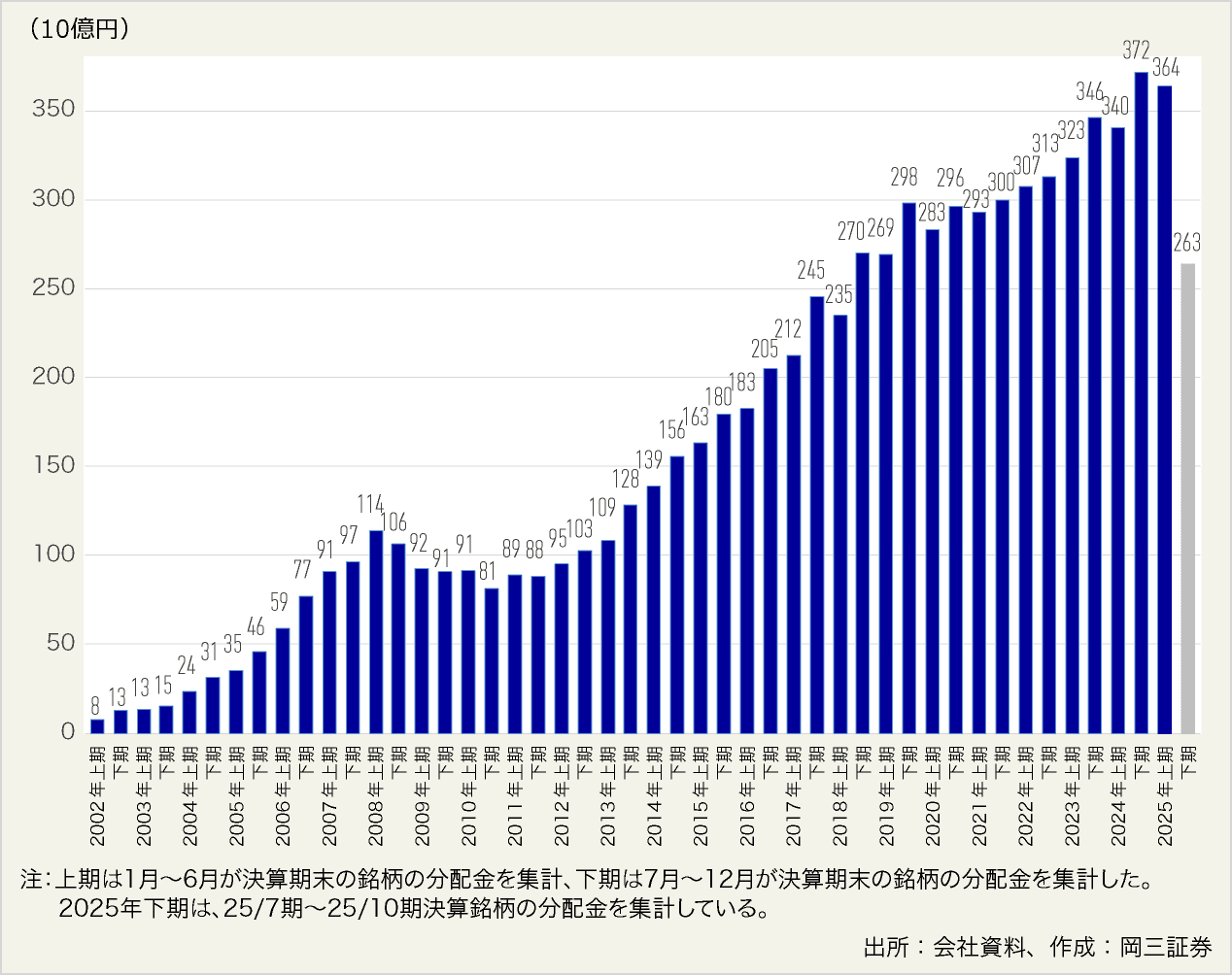

図表4:J-REITの物件譲渡益合計の推移(半年間ベース)

【半年間ベースでは、25年下期の物件譲渡益は25/7期~25/10期の合計で25年上期の約8割に達している】

物件譲渡においては、上記のように鑑定評価額以上の価格で物件を譲渡する事例もある。また、含み損が発生している物件の譲渡に際し、含み益を有する他の物件を併せて譲渡し、譲渡損が発生しない工夫をする事例もある。

J-REIT各社は、物件譲渡で得られた資金のうち、譲渡益部分は投資主に還元し(将来の投資主還元に活用する内部留保を含む)、1口当たり分配金の増額を通じて投資口価格の上昇に繋げる施策を示す傾向がある。また、譲渡資金のうち簿価部分の資金使途は主に、①新規物件の取得、②借入金返済、③自己投資口取得の3つである。いずれの施策も、1口当たり分配金の増額に寄与することが共通している。

図表4の通り、25年(1月-6月が決算期銘柄)の物件譲渡益合計は65,148百万円に達し、24年下期(7月-12月が決算期銘柄)の50,639百万円を上回り、半年間ベースで過去最高を更新した。25年下期をみると、25/7期~25/10期の合計で51,206百万円であり、25年上期の物件譲渡益の約8割に達し、2024年下期を超えている。このペースが続けば、25年上期の物件譲渡益の額を超える可能性は高いと思われる。

【J-REITの発行体は、投資主還元として分配金の増額も重視している】

J-REITの中には、例えば、産業ファンド投資法人(3249)やGLP投資法人(3281)のように年間200億円程度の物件譲渡を行うなどの目標を示す、あるいは、平和不動産リート投資法人(8966)のように資産回転型ビジネスを積極的に推進するなど、事業として物件譲渡を行う方針を示す銘柄もある。J-REITの1口当たり分配金は、運用対象資産から得られる賃貸事業利益をベースとした1口当たり利益に物件譲渡益、あるいは、物件譲渡益を原資とした内部留保(任意積立金)を加算して形成されている。

J-REIT各社は、1口当たり利益の増額だけではなく、投資主還元として分配金の増額も重視している。分配金の原資は、賃貸事業収益から得られる利益に加え、物件譲渡益の計上や、負ののれんや過去の物件譲渡益等を原資とする内部留保の取崩し等により確保している。このように、一定程度の分配金を確保しようとするJ-REIT各社の取り組みを、投資家は評価しているようだ。

②J-REITの金利上昇に対する耐性について

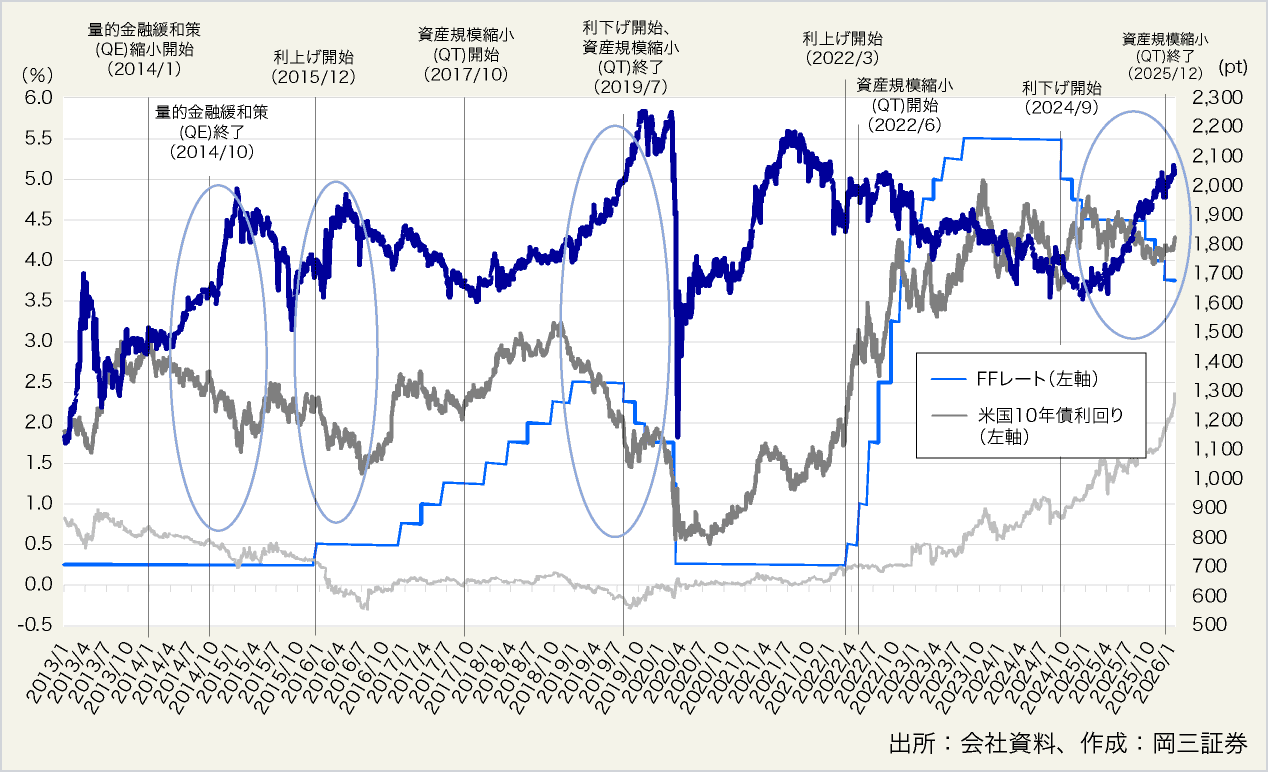

【日銀の金融政策に対する警戒感や高市政権による財政拡張懸念から、金利上昇圧力がかかっている】

投資家の間では、円安による国内物価の上振れや、日銀が利上げで後手に回るビハインド・ザ・カーブのリスクへの懸念、高市政権による財政拡張懸念が根強く、国債増発に繋がりかねないとの見方などから、1月20日には長期金利が一時2.38%まで上昇し、1999年2月以来、約27年振りの高水準となった。国内金利には上昇圧力がかかっている。

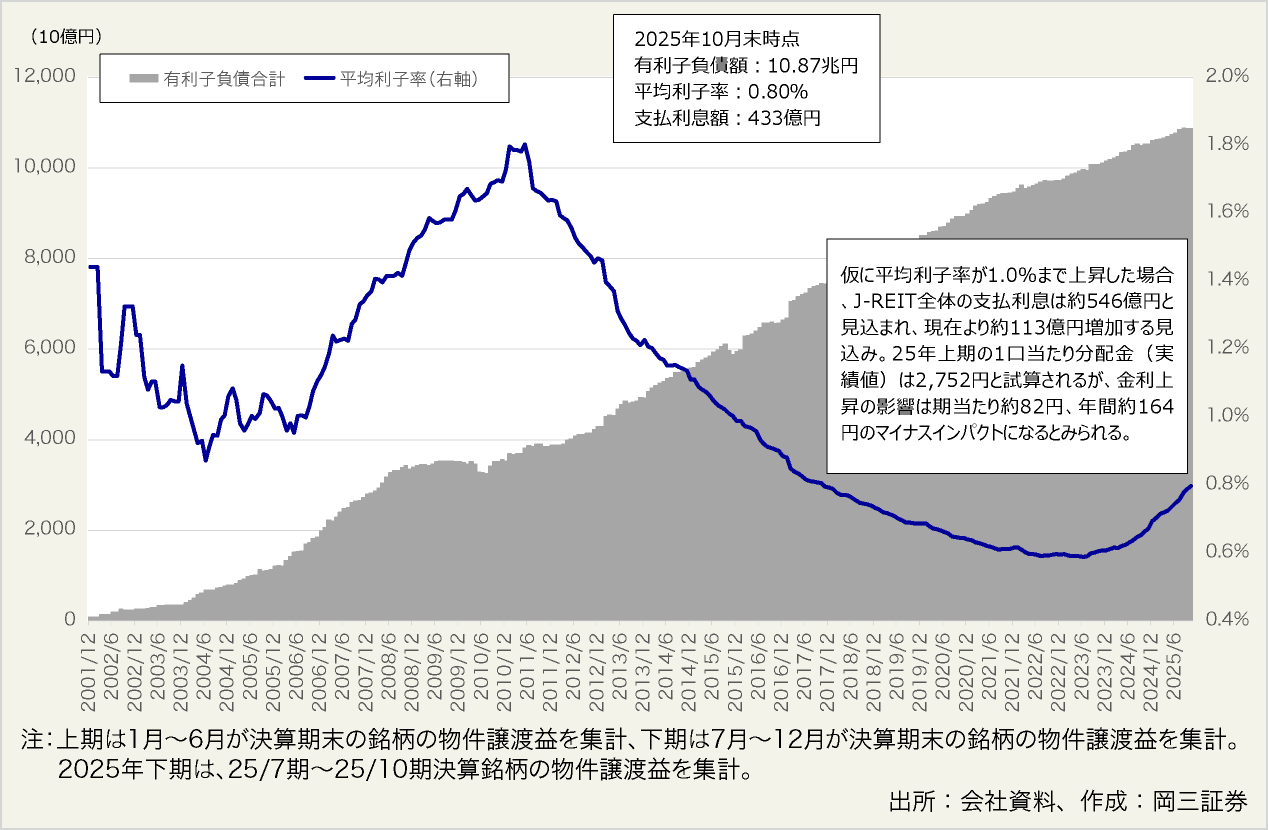

【金利上昇は、本来、J-REITにとってマイナス要因となる】

長期金利の上昇は、J-REITの予想分配金利回りと長期金利との利回りスプレッドの縮小に繋がる。また、金利上昇により、リファイナンス時の平均利率が上昇し、支払利息の負担増加が利益減少に対する懸念に繋がる。このため、金利上昇は本来、J-REITにとってはマイナス要因である。

図表5:J-REITの有利子負債合計と平均利子率の推移

【J-REIT市場では金利上昇に耐性がついてきていると言えよう】

日銀は2025年1月の金融政策決定会合において、0.25%の利上げを決定した。このため、投資家の間では当初、「2025年は利上げの年になるため、J-REITにとっては逆風になる」との考えが多かったようだ。J-REIT市場では銘柄は異なるものの、概ね毎月中旬に決算が発表され、その実績値を確認することができる。

J-REIT各社の業績は好調を維持しており、図表5の通り、リファイナンス時による平均金利の上昇と支払利息の増加はみられたものの、良好な不動産賃貸市場を背景に賃料増額改定による効果が大きく、継続的な賃料増額期待も強い。また、J-REIT各社は金利上昇の局面で、長期固定の借入を基本としながらも、借入年限の柔軟化を図り、さらに、変動金利借入も活用して支払利息の増加を抑制するなど、財務運営を適切にコントロールしている。金利上昇によるマイナス要因は、賃料増額や財務運営の柔軟化がカバーしていると言えよう。

2026年1月20日現在、金利上局局面でも東証REIT指数は2,000ptを上回る水準で推移している。J-REIT市場では、金利上昇に対する耐性がついてきていると言えよう。

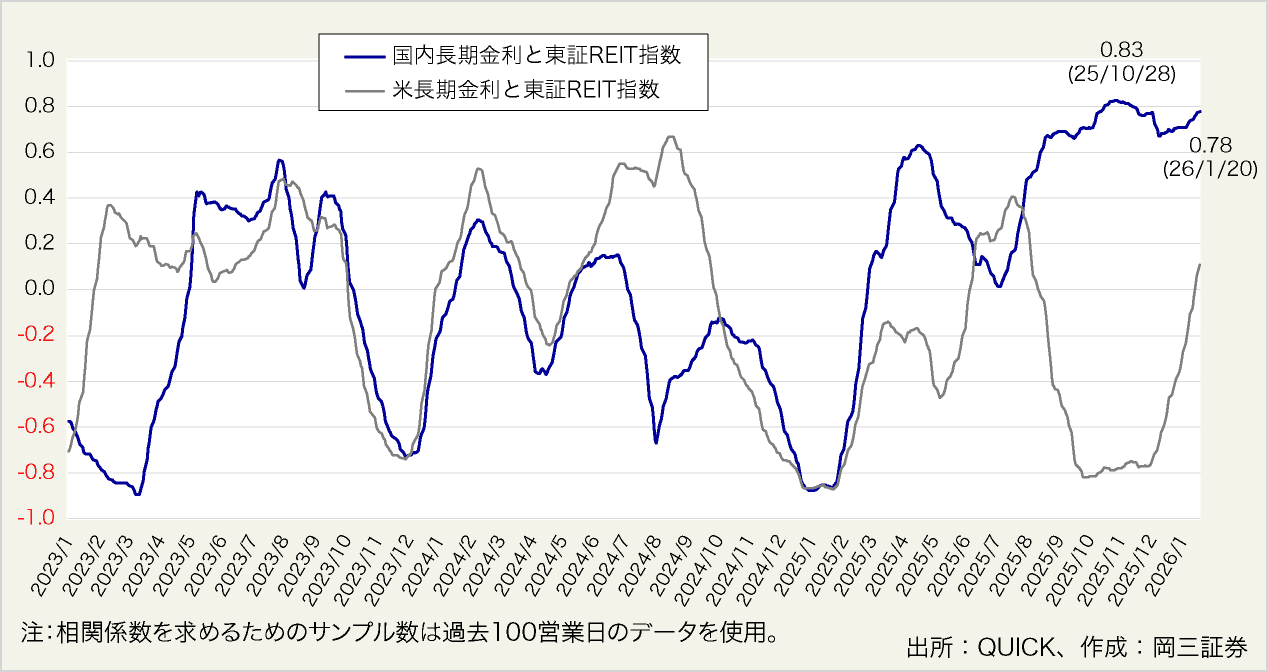

【東証REIT指数と長期金利は、足元では強い正の相関状態が続いている】

図表6は長期金利と東証REIT指数との相関係数を示したものである。東証REIT指数は、国内長期金利に対し、2024年12月下旬~2025年1月下旬まで-0.85~-0.88であり、逆相関関係が強かった。逆相関であることは、金利が上昇する場合には、東証REIT指数が下落するということである。しかし、4月中旬から下旬にかけて+0.6を超える正の相関となった。7月上旬には相関係数がほぼゼロと無相関となったが、その後再び上昇し、一時は+0.8台に達した。2025年夏以降は強い正の相関状態が長く続いている。これは長期金利が上昇しても、将来の賃料成長期待等を背景に、東証REIT指数が上昇することを表しており、J-REITの金利上昇への耐性がついてきたことを示す一例と言えよう。

図表6:東証REIT指数と日米長期金利との相関係数

③海外投資家マネーのJ-REIT市場への流入について

【2025年1月~2月に行われたTOBは、結果的に海外投資家がJ-REITに再注目するきっかけとなった模様】

J-REIT市場では2025年1月~2月にかけて、シンガポール系の投資ファンドである3Dインベストメント・パートナーズ(3DIP)の傘下にあるファンドが、NTT都市開発リート投資法人(8956)、阪急阪神リート投資法人(8977)に対してTOB(公開買付)の実施を公表した。いずれのTOBも不成立となったが、2024年7月の日銀の利上げ以降、J-REIT投資から遠ざかっていたとみられる海外投資家が、結果的にJ-REITの運用状況や日本の不動産市場の動きに再注目する契機になったとみられる。

3DIPが2件のTOBに踏み切った理由として挙げた、「安定した分配を継続しており今後も安定した分配が見込める」、「保有する魅力的なポートフォリオに対して市場で割安に評価されている」ことを見て、海外投資家は改めて個別銘柄の業績や内容の良さ、J-REITの割安さ等を認識した模様である。海外投資家は、J-REIT各社の運用対象資産のクオリティや分配金のトレンドを確認し、さらにはJ-REIT各社による業績内容や日本の不動産市況の良さなどの情報収集を行っていたとみられる。

【決算内容やIR等でファンダメンタルズの情報収集を行い、J-REIT投資に積極的な姿勢を示すようになったとみられる】

J-REITへの投資に再注目した海外投資家は、J-REIT各社の稼働状況や決算内容を確認し、個別のIRミーティング等を通じて賃料のアップサイドや不動産市況の良さに関する情報を収集した模様だ。また、海外投資家は金利上昇について、支払利息増加がJ-REITのマイナス要因になるというよりはむしろ、景気回復と日本のデフレ脱却→インフレの流れによる継続的な賃料増額に繋がる、と捉えているようだ。海外投資家は、長期金利が2%程度で推移したとしても、インフレ環境下で賃料が2%超上昇するのであれば、金利上昇による支払利息の増加を賃料増額が上回り、さらに物件譲渡を通じて含み益を実現益に転換されるのであれば、J-REITの予想分配金利回りは高水準で維持される、と考えているとみられる。

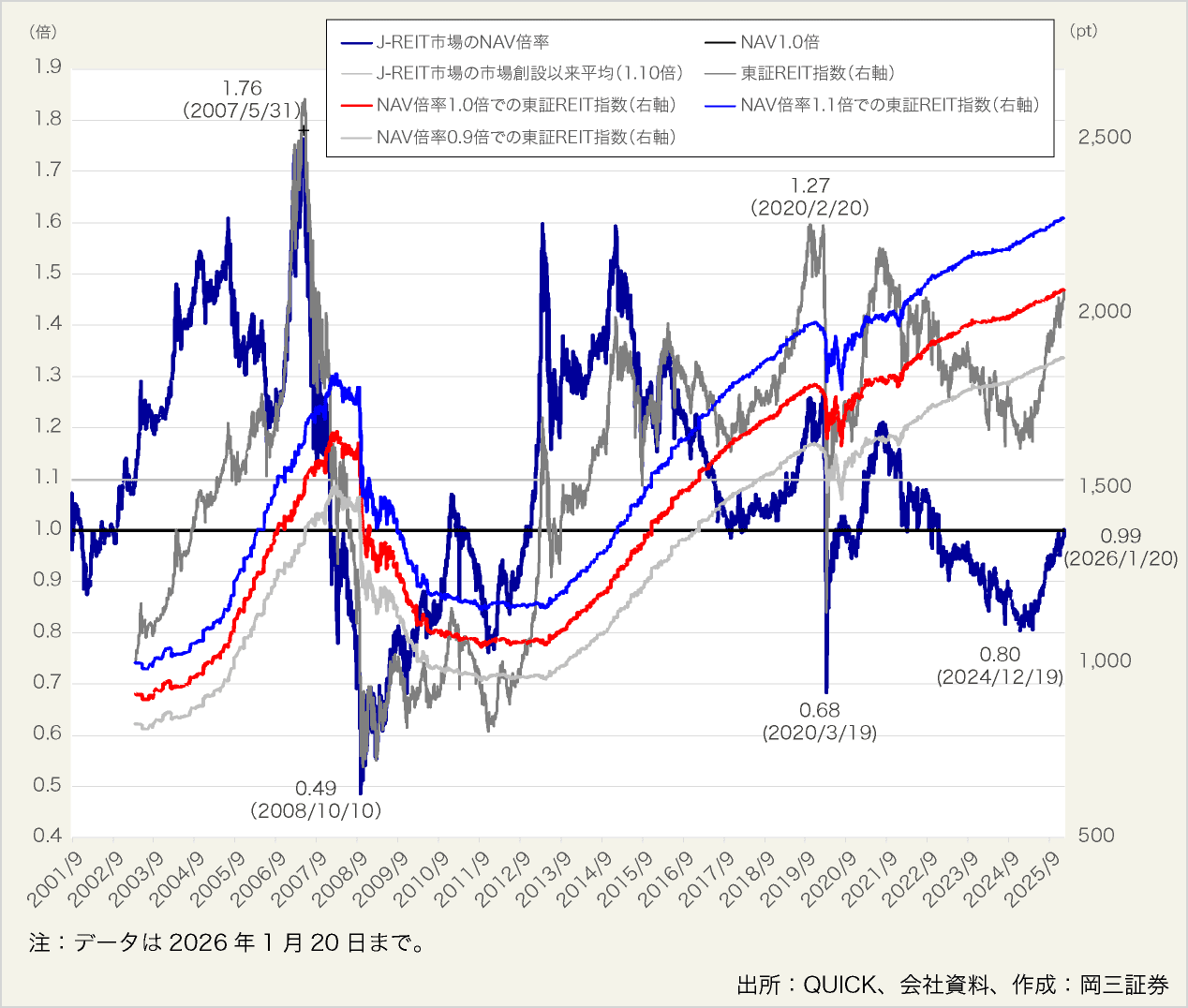

さらに海外投資家は、不動産価格上昇によりJ-REITのNAV(Net Asset Value、分配金総額を控除した後の純資産に、含み損益を加えて求めることができる。)の増加を期待している模様だ。NAVの増加と含み益の増加は、将来の譲渡益の計上と分配金増額の可能性を見越していると考えられる。J-REIT市場全体のNAV倍率は、2026年1月16日には1.00倍を回復した。ただし、J-REIT市場創設以来のNAV倍率の過去平均である1.10倍までは乖離があり、J-REITに割安感がある、と考えているようだ(詳細は後述)。

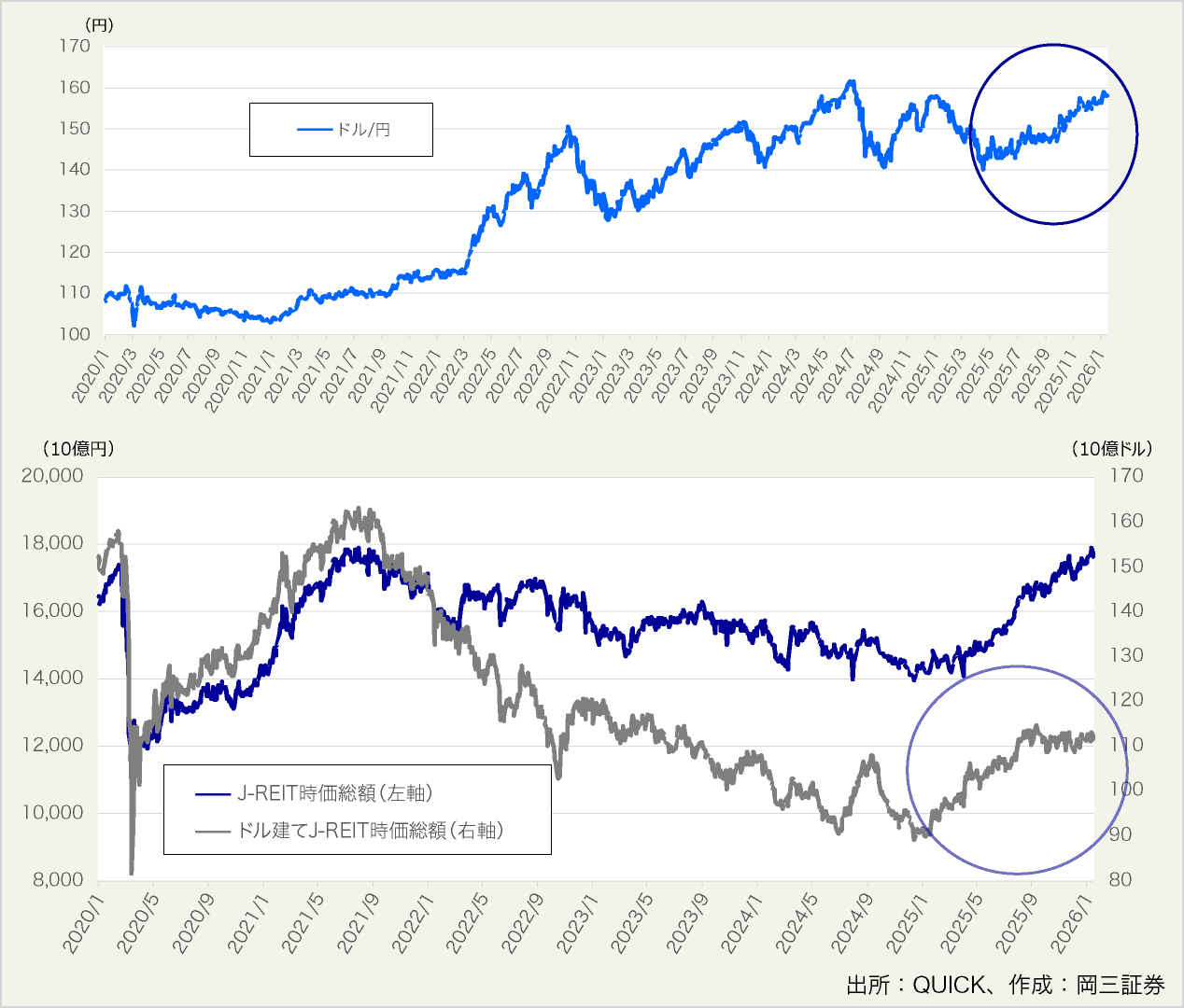

【円安進行もあり、海外投資家は、日本の不動産やJ-REITを割安に取得している】

外国為替市場では円安が進行している。海外投資家は、円安で日本の優良な不動産を割安に取得できるため、多くの実物不動産への投資も行っている。また、海外投資家は、国内不動産のファンダメンタルズの良さも認識しており、J-REIT投資にも積極的な姿勢を示すようになっている。昨年秋以降のドル建てのJ-REIT時価総額は1,120億ドル前後で概ね横這いとなっている(図表7参照)。円ベースのJ-REIT時価総額は上昇している一方、ドル建てのJ-REIT時価総額は横這いのため、海外投資家は、主に国内の優良物件を運用するJ-REITには、まだ割安感があるとみている模様だ。

今後の金融政策の面をみると、日銀は利上げ方向、FRBは利下げ方向とみられ、日米金利差の縮小が見込まれるため、為替市場では本来、円高方向となりやすいはずである。しかし、高市政権による財政拡張策、日銀の今後の利上げに対する不透明感、デジタル赤字によるサービス収支の赤字拡大等もあり、目先はドル高・円安に振れやすいとの見方が強い。海外投資家は、円安により良好なファンダメンタルズの国内不動産やJ-REITを引き続き割安に取得でき、2026年も海外投資家からの資金流入は継続しよう。

図表7:為替レート(ドル/円)とJ-REIT時価総額(ドル建て)の推移

【米国の利下げと国内の不動産市況の良さを背景に、J-REIT投資を拡大する海外投資家も存在する】

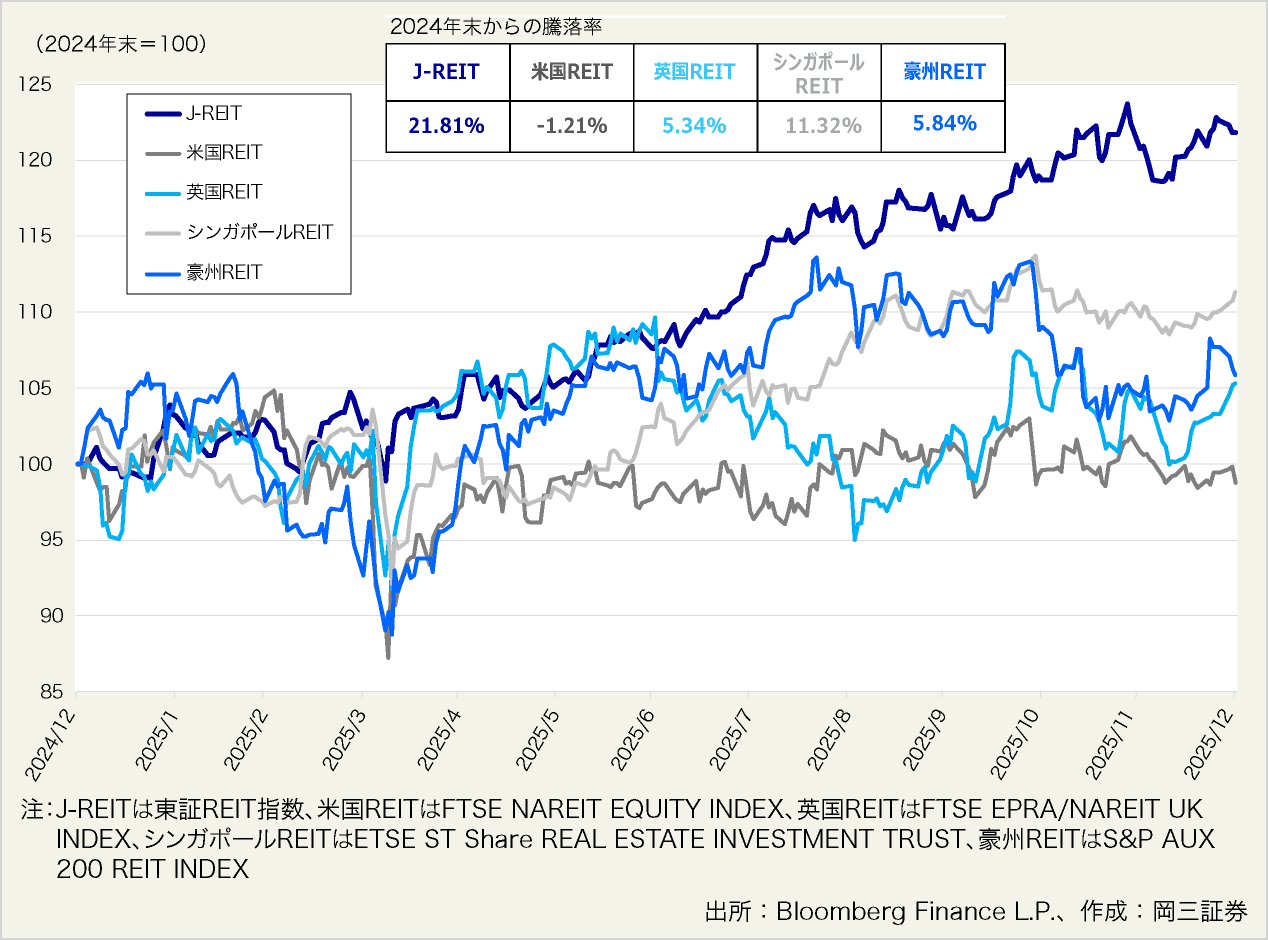

米国長期金利との関係でREIT投資を拡大する海外投資家もみられる。米国では、2025年12月9日~10日に開催されたFOMCにおいて3会合連続で利下げが行われ、株式やREIT等のリスク性資産に対する下支え要因となっている。また、トランプ関税協議の進展もグローバルREIT投資のサポート要因となったようだ。

図表8:米国政策金利、日米10年国債利回りと東証REIT指数の推移

図表9:世界のREITの価格推移

【投資マネーがREITに流入する中で、日本への投資割合を拡大しているようだ】

投資マネーがREITに流入する中で、カントリーアロケーションをみると、J-REITの価格上昇もあり、日本への投資割合を拡大しているようだ。欧米では、コロナ禍以降のリモートワークの定着でオフィスの空室率が高止まりしている、その一方で、前述した通り、東京ビジネスエリアでの平均空室率が2%台前半まで低下し、平均賃料も継続して上昇傾向である。さらにJ-REIT各社の好決算や将来の不動産価格や賃料の成長期待等からJ-REIT投資への関心は高く、東証REIT指数の上昇を後押ししている模様だ。

【ハイレベルな情報開示や法整備等もあり、海外投資家はJ-REIT投資に対する高い信頼感を持っているとみられる】

この他、海外投資家は、国内不動産やJ-REITへの投資に対して高い信頼感を持っていると感じられる。グローバルの不動産やREITに投資する海外投資家は、J-REITの情報開示の透明性が高く、法整備がしっかりとしており、流動性もある程度確保されている等を背景に、J-REITは安心して投資できる対象という意識もあるようだ。海外投資家によるJ-REIT投資は、他のアジア圏の不動産投資または、REIT投資に対する比較優位性もあると考えられる。

④資産の効率化や資本コストを意識した経営が浸透したことについて

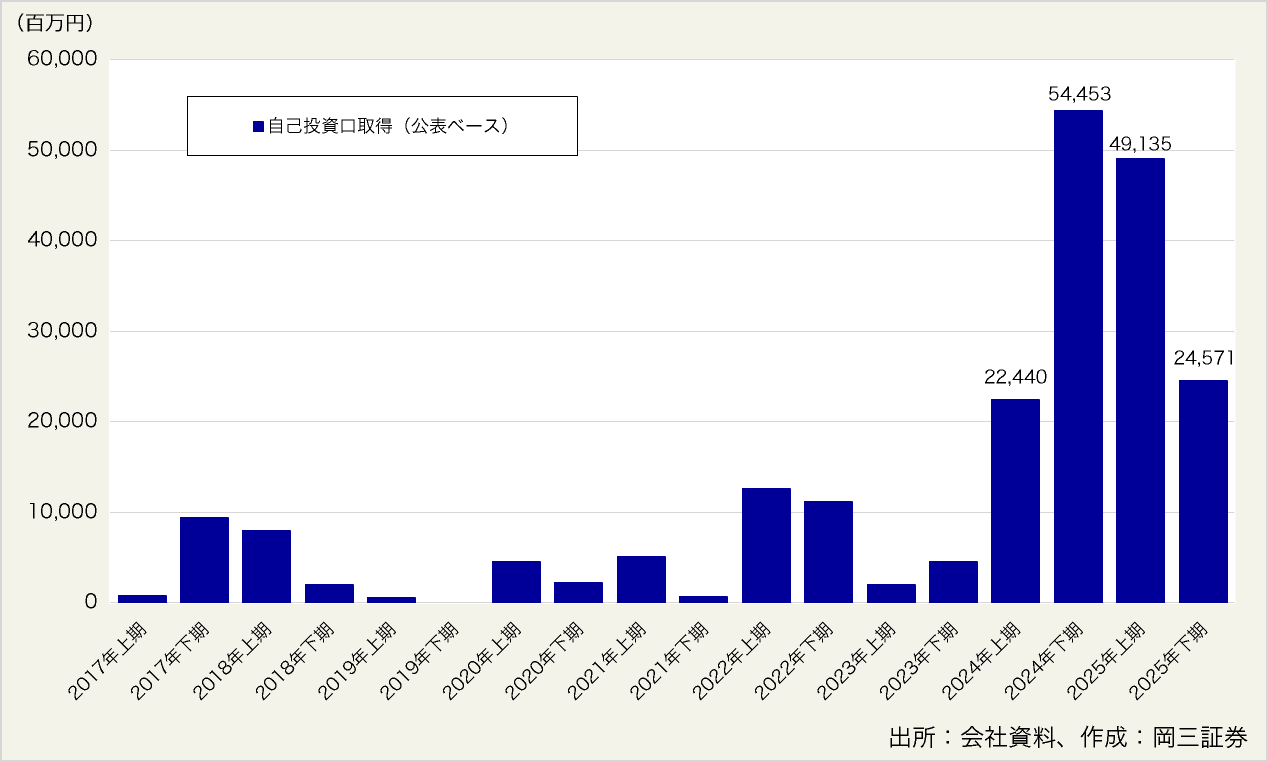

【2024年後半~2025年前半にかけて、多くの自己投資口取得がみられた】

東証は、2023年3月末に「資本コストや株価を意識した経営の実現」とし、プライム市場とスタンダード市場の全上場会社に対し、継続的にPBRが1倍を割り込んでいる会社には、改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを要請した。株式市場では、資本効率向上を目指してROE8%以上、PBR1.0倍以上が求められるようになり、資産や事業のリストラクチャリングや自社株買いを行う企業が多くみられた。

この流れはJ-REIT市場にも波及したとみられ、物件譲渡や資産入替を通じたポートフォリオクオリティの改善に加え、2024年後半から2025年前半にかけては、多くのJ-REITによる自己投資口取得が行われた。

当時の投資口価格は低迷し、NAV倍率も低水準であり、これを打開しようとJ-REIT各社は、投資主還元の一つとして自己投資口取得を実施した。筆者の試算によれば、2025年上期の自己投資口取得合計は49,135百万円であり、2024年下期の54,453百万円を下回ったが、過去2番目の多さとなった。2024年下期から2025年上期にかけて、J-REIT各社が自己投資口取得を通じた投資主還元に積極的であったことが示されている。

2025年下期をみると、投資口価格とNAV倍率の上昇もあり、自己投資口取得を実施する銘柄は少なくなってきた。2025年下期の自己投資口取得は24,571百万円であり、2025年上期から大幅減となった。本レポートを執筆している2026年1月20日時点で自己投資口取得を行う銘柄は、NTT都市開発リート投資法人(8956)、ラサールロジポート投資法人(3466)の2銘柄である。

自己投資口取得は、今後、再びJ-REIT市場が下落し、NAV倍率が低迷した折に実施されることであろう。

図表10:自己投資口取得の推移

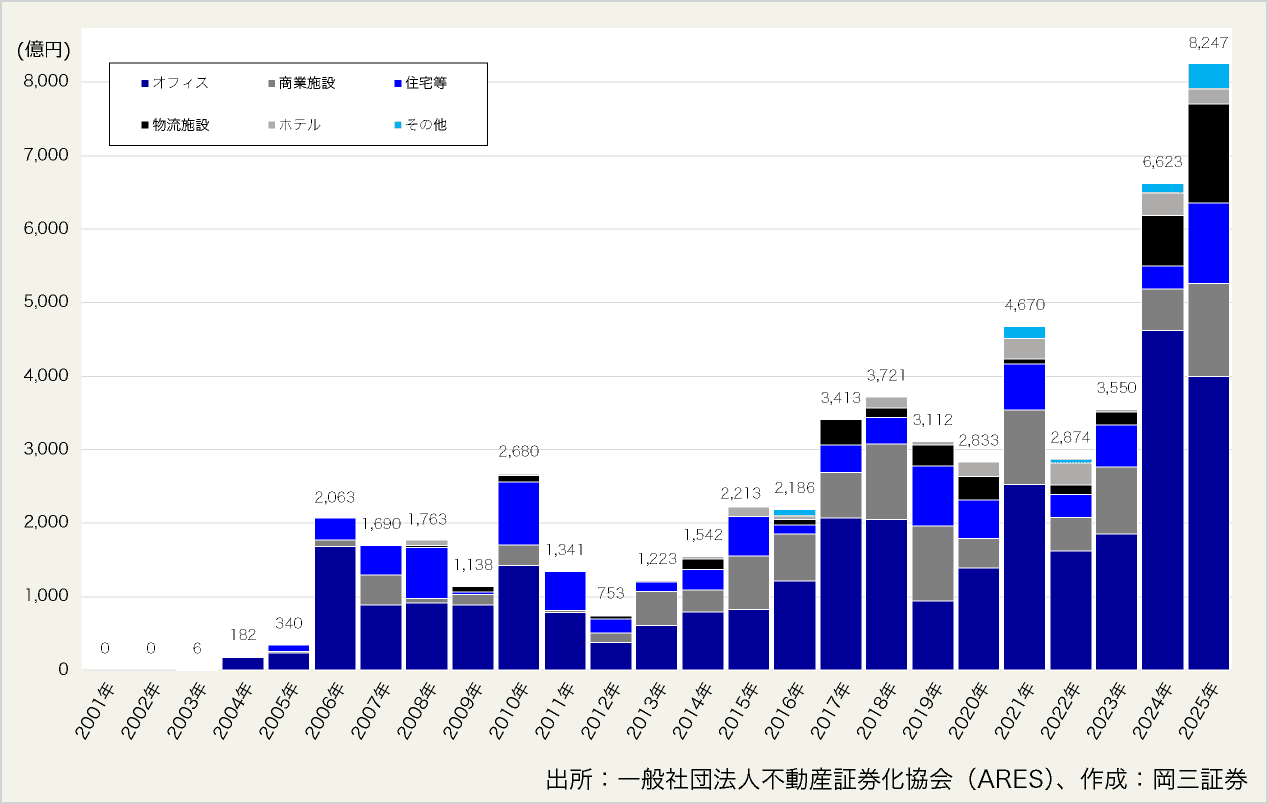

【2025年の物件譲渡額は8,247億円で過去最高を更新】

また、低収益性の物件や築年数が経過した物件などの譲渡や資産入替の面をみると、不動産価格の上昇を背景に、物件を譲渡しやすくなっているとみられ、2025年のJ-REITの物件譲渡額は8,247億円となった(図表11参照)。暦年ベースでは、J-REITの物件譲渡額は2年連続で過去最高を更新した。J-REIT各社は、ポートフォリオクオリティや利回りの改善を図り、将来の賃料増額も見越した攻めの資産入替をしており、持続可能な分配金の維持・向上を目指している。特に日本都市ファンド投資法人(8953)やグローバル・ワン不動産投資法人(8958)などは、積極的に資産入替を行っており、この取り組みが投資口価格の上昇に寄与したと考えらえる。

J-REIT各社は、稼働率が低下し、ポートフォリオの収益に寄与しづらい物件や、築年数が経過した物件を譲渡する一方、スポンサーなどから賃料増額が見込まれる複数の物件を積極的に取得した。さらに、譲渡物件では十分な含み益も有しており、これを実現するための譲渡も行われた。投資家は、ポートフォリオクオリティの改善や、含み益の実現化等の取り組みを評価し、投資口価格の上昇に繋がった。

図表11:J-REITの物件譲渡額の推移(タイプ別)

2. 2026年のJ-REIT市場は、内部成長、外部成長の充実に加え、公募増資が目立ってこよう

【東証REIT指数は、2026年1月上旬に昨年来高値を更新】

J-REIT各社は、インフレや高い賃貸需要を背景に、継続して既存物件の賃料水準を引き上げる内部成長に注力している。さらに、ポートフォリオ改善のための資産入替、それに伴う物件譲渡益の計上を行う銘柄も多く、業績は堅調である。このようなJ-REIT各社の実績の積み重ねが投資家に評価されているとみられ、上昇基調を強めていた東証REIT指数は、2025年11月中旬には2022年11月以来、節目とされた2,000ptを3年振りに上回った。その後、やや軟調となったものの上昇傾向を強め、2026年1月19日の取引時間中には2,078.20ptを付け、昨年来高値を更新した。

このように、2,000ptを上回ってからの最近の東証REIT指数は、上下を繰り返した動きをしている。前述した通り、賃料増額に対する期待は大きく、好調な業績の継続は今後の投資口価格及び東証REIT指数の上昇に繋がると筆者は考える。

【東証REIT指数は、賃料増額、つまり好調な内部成長の継続が要因で上昇しよう】

高市政権による財政拡張、景気拡大策により、金利上昇に対する警戒感が生じるものの、インフレ環境下でテナント需要が強い中、賃料の増額期待は大きいであろう。また、継続する建築コストの増加から、オフィスを中心に新規供給が抑制されることになろう。

その一方で、景気拡大を背景に賃貸用不動産に対する需要は強く、テナントは既存物件の賃貸床を求めることとなり、継続的な賃料増額が予想される。2026年の東証REIT指数は、賃料増額、つまり好調な内部成長の継続が要因で上昇すると考える。

図表12:東証REIT指数とNAV倍率、NAV倍率1.0倍等での東証REIT指数の推移(岡三証券試算)

【NAV倍率でみると、計算上の東証REIT指数は1,870pt~2,270ptのレンジ内での推移が考えられる】

J-REIT市場全体のNAV倍率は2026年1月16日に1.00倍を回復した。NAV倍率とは、株式市場のPBRに相当し、1口当たりNAV(NAV÷発行済投資口数)に対し、投資口価格が何倍であるかを示したものであり、投資口価格÷1口当たりNAVで計算する。J-REIT市場全体のNAV倍率は、個別銘柄のNAV倍率を時価総額で加重平均して算出する。NAV倍率が1倍超となったのは、2022年12月以来約3年振りであり、J-REITのバリュエーション指標として漸く正常化したと言える。J-REIT市場創設以来のNAV倍率の平均値である1.10倍の際の東証REIT指数の試算値は約2,270ptであり、計算上はこの水準程度までの上昇が考えられる。

その一方で、過去約3年間の平均NAV倍率は0.90倍と1倍を下回っている。0.90倍の際の東証REIT指数の試算値は約1,870ptである。このため、計算上の東証REIT指数のレンジは、NAV倍率を基準にすると1,870pt~2,270ptになると考えられる。

【資産入替は継続し、不動産価格の上昇を背景にNAVも増加】

J-REIT各社は、1口当たり利益または分配金の年率成長や、資産譲渡を伴う含み益の還元等を示しており、好調な決算実績や資産入替を通じたポートフォリオの収益拡大等の各種施策を投資家は高く評価しているようだ。これらの施策は、持続可能な分配金の増額に寄与すると考えられ、東証REIT指数は今後も上昇しよう。

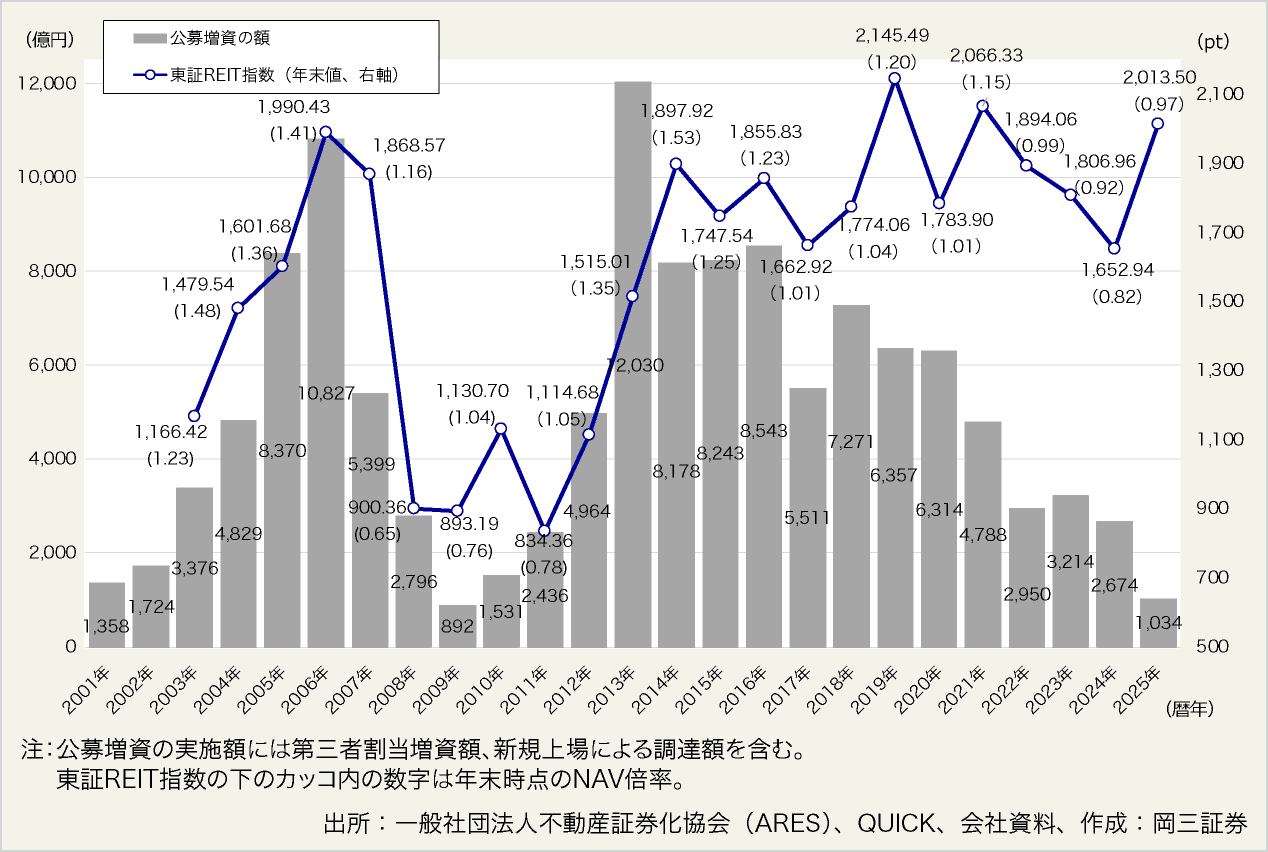

【2025年の公募増資額は1,034億円で、過去2番目に小さい規模であった】

図表13で示す通り、2025年の公募増資額は1,034億円となり、リーマン・ショック後の2009年に次ぐ過去2番目に小さい規模であった。J-REIT各社の資産入替や自己投資口取得等の各種施策の効果もあって、NAV倍率は改善傾向となったが、NAV倍率が1倍超を回復する銘柄は少なく、公募増資に踏み切った銘柄は少なかった。なお、2022年~2024年の相場低迷時において、J-REITのNAV倍率が1倍以下の状況においても、年間3,000億円前後の公募増資が行われていた。

図表13:公募増資の実施額の推移と東証REIT指数等

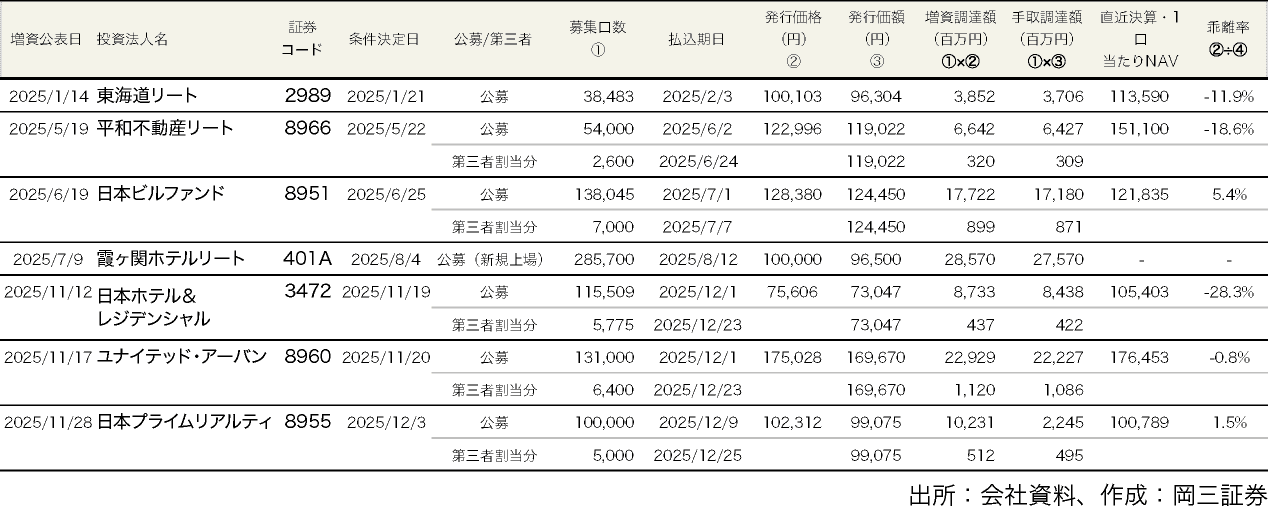

2026年1月20日時点で上場58銘柄のうち41銘柄のNAV倍率は1倍以下である。投資口価格上昇とNAV倍率の1倍回復に伴い、一部の銘柄では公募増資ができる環境が整ってきた。実際に2025年11月中に、ユナイテッド・アーバン投資法人(8960)と日本プライムリアルティ投資法人(8955)の2銘柄が公募増資を公表。いずれの銘柄も、発行価格の条件決定までNAV倍率は1倍超で推移し、投資家の要求を満たしたと考えられる。また、2026年に入ってから1月20日までに、日本ビルファンド投資法人(8951)、東海道リート投資法人(2989)が公募増資を発表した。なお、2025年8月13日に霞ヶ関ホテルリート投資法人(401A)が東証J-REIT市場に上場し、東海道リート投資法人(2989)が2021年6月に上場して以来、約4年振りの新規上場となった。

図表14:2025年におけるJ-REITの公募増資・新規上場の一覧

【投資家から評価される内容の公募増資が増えるのであれば、2026年の東証REIT指数は上昇しよう】

今後の景気改善期待からテナント需要は強いと考えられ、今後の不動産価格は上昇し、NAV倍率の改善も図られよう。このため、NAV倍率が1倍超を回復するJ-REITのうち、スポンサーやブリッジファンドを通じた物件パイプラインを有する銘柄は、公募増資を通じた資産規模の拡大を図る意思を持つことになろう。

ただし、公募増資は投資口数が増えるため、本来はJ-REIT市場にとってマイナス要因である。公募増資が投資家から評価を得られるには、丁寧な手続きを踏まえることが必要である。NAV倍率が1倍超のプレミアム増資となることが必要条件となるだけでなく、高利回りの新規物件取得を通じた1口当たり分配金の増額や1口当たりNAVの増額が求められる他、投資家との建設的な対話・IRとリレーションの構築が重要になってくる。投資家に評価される内容の公募増資が増えてくるのであれば、2026年の東証REIT指数の上昇要因の1つになると考えられるだろう。

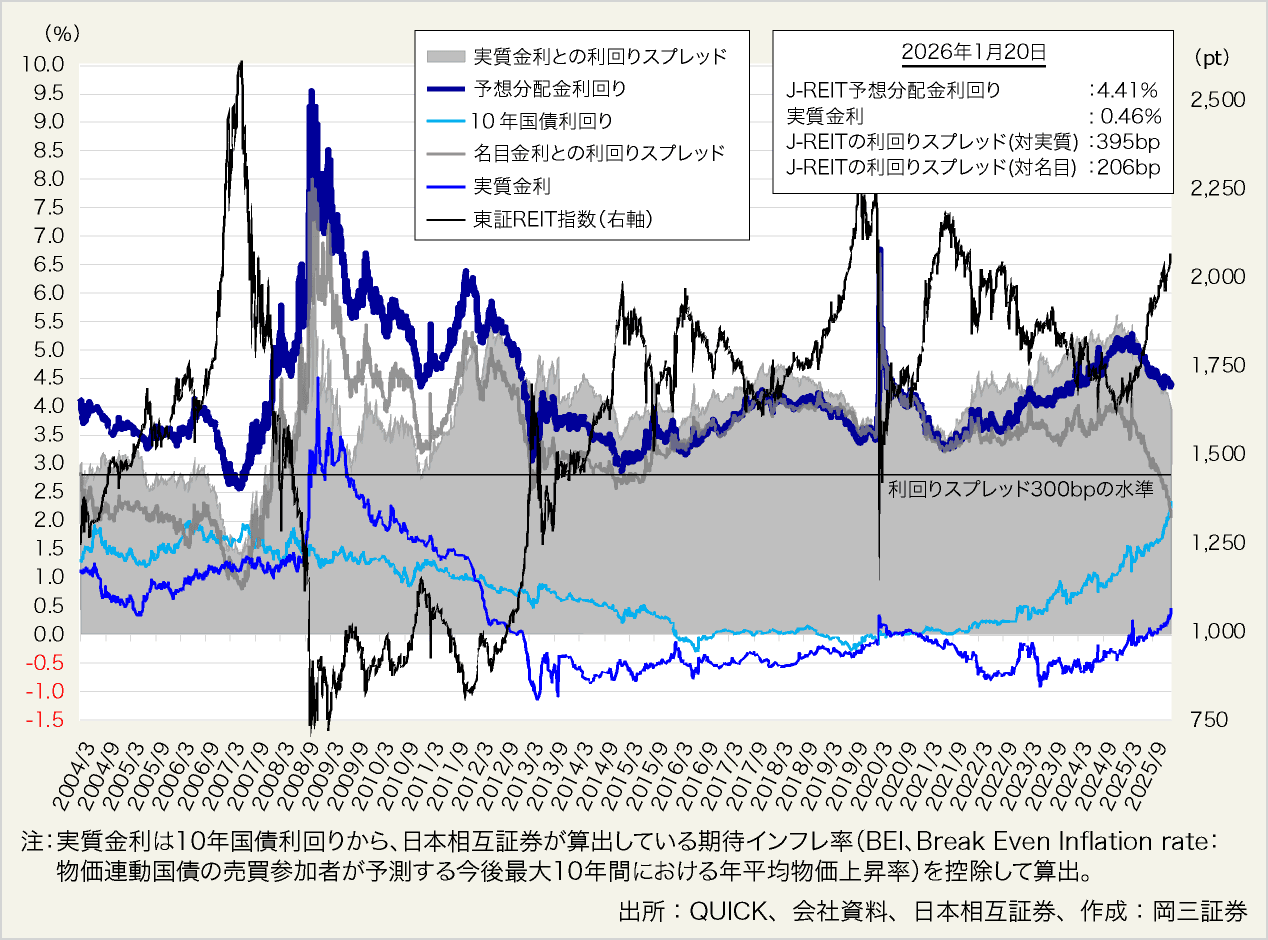

図表15:J-REITの予想分配金利回り、実質金利、実質金利とのスプレッドの推移

【実質金利をベースにすると、利回りスプレッドは400bp程度は確保されている】

J-REITの予想分配金利回りは、2026年1月20日時には4.41%と、円ベースの金融商品としては高い利回りである。ただし、10年国債利回りは1月20日に一時、1999年2月以来約27年振りに2.38%を付けるなど上昇傾向を強め、J-REITの利回りスプレッドは203bpまで縮小した。国内地方金融機関とのミーティングでは、J-REIT投資に対して高い利回りを享受したいとの感触を受ける。彼らは従来、J-REIT投資に対して300bp以上の利回りスプレッドを望んでいたが、足元ではこの水準を下回っている。このような状態でも、国内地方金融機関によるJ-REITへの投資意欲は旺盛である。金利上昇局面で、債券の運用難に直面した機関投資家からすると、4%超の高い利回りはイールドハンティングの面で魅力的と映ったようだ。

足元、物価が上昇傾向にあり、利回りスプレッドの計算でベースとなる金利を名目金利である10年国債利回りではなく、実質金利を使うと395bpのスプレッドが確保されている。国内地方金融機関は、実質金利をベース金利として使うことで厚みのある利回りスプレッドを確保することができる状況にあるといえよう。

【J-REIT市場の分配金総額は右肩上がりで推移しており、高利回りの源泉となっている】

J-REITの高利回りの源泉となっている分配金総額は、概ね右肩上がりで推移している。25年下期は25/7期~25/10期の合計で2,634億円となり、この期間で25年上期の72.5%、24年下期の70.9%に達した。仮にこのペースで分配金が積み上がる場合、25年下期は、24年下期及び25年上期の水準を上回ることになるとみられる。

図表16:J-REITの分配金総額の推移(半年間ベース)

3. 揉み合いもあろうが、東証REIT指数は当面2,100ptを目指す展開になろう

【東証REIT指数は2,000ptで揉み合う展開に】

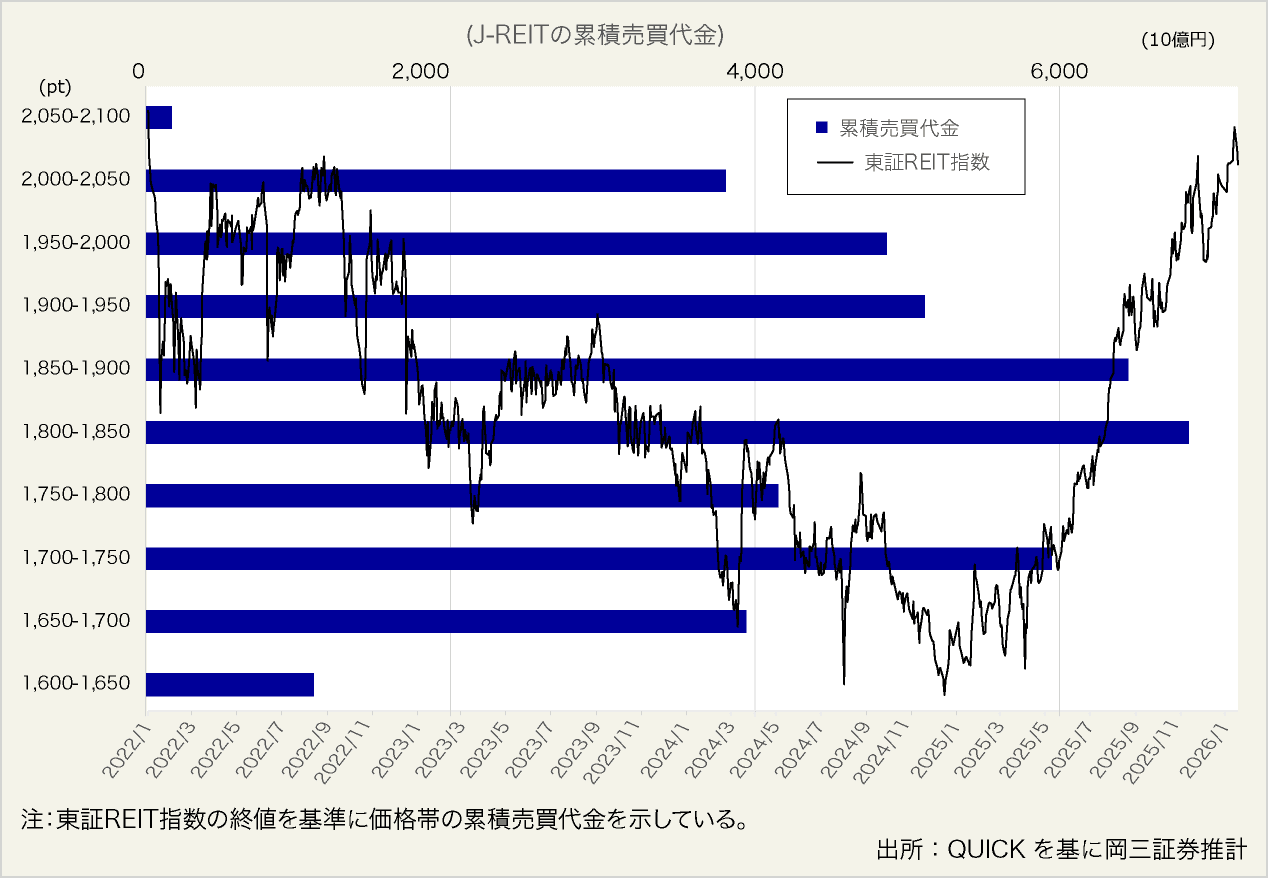

図表17の東証REIT指数の2022年以降の価格帯別累積売買代金によると、1,850pt~1,900ptの価格帯での売買代金は約6.4兆円で売買の厚みがあり、値固めができていると考える。足元の相場の過熱感や利益確定売り、国内地方金融機関による26/3期を控えた決算対策売りなどの動きから東証REIT指数が調整した場合、この水準は当面の下限値になると考えられる。一方、その水準より上の価格帯では売買代金が薄くなっている。このため、東証REIT指数が1,900pt台後半~2,000pt超となる局面で上値追いの展開となる時期もあった。ただし、目先の東証REIT指数は2,050pt~2,100ptが上値とみられているようであり、これから一段高となるには、賃料増額改定の継続や外部成長など、決算実績等が必要になると思われる。

図表17:東証REIT指数と価格帯別累積売買代金(2022年1月4日~2026年1月20日)

【J-REITの業績内容の良さ等がカタリストとなり、東証REIT指数は緩やかな上昇になろう】

前述した通り、J-REIT市場のNAV倍率はようやく1.00倍を回復したものの、J-REIT市場創設以来の平均値である1.10倍までは乖離がある。

今後のJ-REIT市場のカタリストは、継続的な賃料増額等を背景としたJ-REIT各社の業績の良さ、不動産価格の上昇によるNAVの改善、物件譲渡を通じた含み益の実現化、高利回り物件の新規取得を伴うアクリーティブな公募増資の実施等になるであろう。多くのJ-REITは、賃料増額や物件譲渡益の実現に対する自信を強めているとみられ、1口当たり利益及び1口当たり分配金について2%~5%の年率成長率目標を示している。J-REIT各社が決算発表を迎えるたびに、その実績値と向こう1年間の業績予想の良さが確認されれば、各銘柄の投資口価格に反映されよう。

2025年前半よりJ-REITの業績や運用の良さが反映される形で、東証REIT指数は上昇傾向で推移している。投資家のJ-REIT投資に対する需要は、特に、海外投資家や国内地方金融機関等を中心に引き続き旺盛とみられる。この動きは当面続くものと筆者は考える。足元では今後、国内地方金融機関による決算対策売りなどの需給面から、多少調整することが考えられるが、売りをこなした後は2,100pt程度への上昇が期待される。

なお、1月20日時点でNAV倍率1.10倍の場合の東証REIT指数の試算値は約2,270ptである。この水準に到達するには、もう一段の不動産価格の上昇や賃料上昇といった更なる市況の改善、公募増資とJ-REITの外部成長への回帰、投資家層の裾野拡大等が必要であろう。

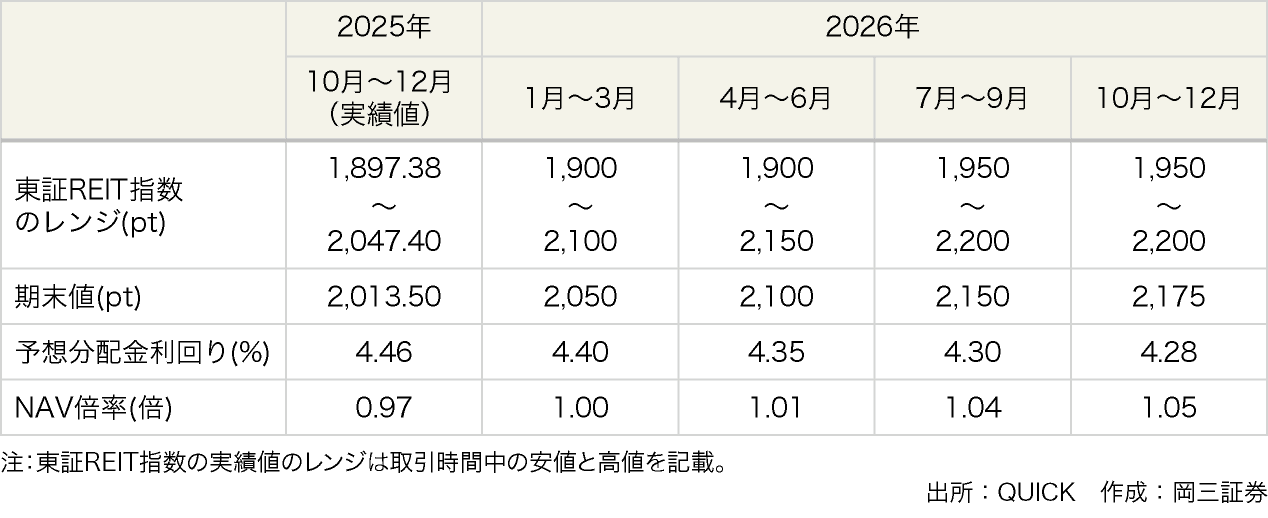

図表18:岡三証券による今後の東証REIT指数と分配金利回り等の予想

【2026年の東証REIT指数のレンジを1,900pt~2,200ptと見込む】

2026年の東証REIT指数のレンジは、2026年1月~3月について1,900pt~2,100pt、2026年4月~6月を1,900pt~2,150pt、2026年7月~9月及び10月~12月を1,950pt~2,200ptと見込む。

【2026年3月中旬までは需給関係が緩み、東証REIT指数の軟調な展開を見込む】

2026年1月上旬の東証REIT指数は、長期金利が上昇傾向となる中でも、今後の賃料増額期待等を背景に上昇傾向となった。しかし、3月中旬にかけては、国内地方金融機関による3月期末を控えた決算対策売りに伴う需給悪化により、軟調地合いになることを予想する。これまでの上昇の反動や、円安進行に伴う日銀による早期利上げ観測の強まり、長期金利の上昇等から売りに押され、東証REIT指数が2,000pt割れとなる可能性もある。

この決算対策売り等の動きは、例年通り3月中旬までには一巡しよう。また、1月~2月は、投資口価格次第であるが、NAV倍率が1倍超となっている銘柄による物件取得を伴った公募増資が実施される可能性も考えられる。既に2銘柄が公募増資を公表済みである。国内地方金融機関による決算対策売り等が一巡した後は、良好な不動産市況を反映した決算内容やJ-REITの高利回りを評価した買いや、新年度入りを見越した買いが入るだろう。3月末にかけて上昇を見込み、3月末の東証REIT指数を2,050ptと想定する。

【2026年4月~6月の東証REIT指数のレンジは、1,900pt~2,150ptと見込む】

2026年4月~6月の東証REIT指数のレンジは、1,900pt~2,150ptと見込む。新年度入りに伴い、利回り重視の国内地方金融機関等によるJ-REITへの投資意欲が旺盛になると考える。機関投資家とのミーティング等を通じて、利回りスプレッド重視の国内地方金融機関、年金資金を運用する海外の長期投資家等によるJ-REITの高い利回りに対する需要は相変わらず強い印象を受ける。また、現時点のCMEのFedウォッチツールによると、6月のFOMCで0.25%の利下げが見込まれている。FRBの利下げを好感した海外投資家の投資意欲が旺盛になれば、J-REIT市場にも投資資金が流入しよう。

【東証REIT指数は、上下を繰り返しつつ緩やかに上昇傾向となる展開が予想される】

国内景気がインフレを伴って底堅く推移し、賃料増額が継続し、J-REITの業績の良さが評価されよう。地価上昇も続くと見込まれ、J-REIT各社は、物件譲渡を通じて含み益を実現し、銘柄によっては分割譲渡することで、毎期安定した分配金の確保を行うだろう。J-REITの好業績や、分配金増額は継続して評価されると考える。

この他、財務面では、J-REIT各社は長期固定による借入調達を基本としながらも、借入年限の調節や変動金利での調達を行う等の施策を講じて支払利息の増加を抑制している。金利上昇が見込まれる中、J-REIT各社は、このような財務運営を続けるであろう。その一方で、日銀の金融政策の行方と長期金利の動向は折に触れてJ-REIT市場で意識されよう。このため、東証REIT指数は、上下を繰り返しつつ緩やかに上昇傾向となる展開が予想される。

【2026年7月~12月の東証REIT指数のレンジは、1,950pt~2,200ptと見込む】

2026年7月~12月の東証REIT指数のレンジは、1,950pt~2,200ptと見込む。日米の金融政策の織り込み度合いや、国内外の政治状況等の不確実性の高まりで下振れるリスクもあれば、好調を維持すると考えられる不動産市況やJ-REITの業績の良さを評価することで上振れるリスクもある。

日銀は2025年12月18日~19日に開催した金融政策決定会合で0.25%の利上げを決定し、政策金利(無担保コール翌日物金利)の誘導目標は0.50%程度から0.75%程度とされた。賃上げや経済・物価の見通しがオントラックであれば、日銀は半年に1回程度の緩やかなペースで利上げを継続するとの見方から、7月の会合で0.25%の利上げを行うと筆者は考える。その一方で、米国では、現時点のCMEのFedウォッチツールによると9月会合時にも0.25%の追加利下げが行われ、政策金利の誘導目標は3.00%~3.25%になると見込まれている。海外からの投資マネーがJ-REIT市場に引き続き流入しよう。

長期金利の上昇に対する警戒感はあるものの、相次ぐ賃料増額改定により既存物件のNOI及び賃貸事業利益は増加すると考えられる。また、不動産価格上昇を背景に、J-REIT各社は資産入替や物件譲渡で譲渡益を計上するだろう。さらに、高利回りの新規物件の取得を伴った公募増資が増加し、ポートフォリオクオリティの改善と分配金増加が評価されることとなれば、東証REIT指数は上昇傾向となり、2,100ptを上回る水準で推移すると筆者は考える。

4. サブセクターの選好順位は、オフィス→ホテル→住宅等→商業施設→物流施設

J-REITのサブセクターでは、ファンダメンタルズとバリュエーション、時価総額の推移を踏まえ、収益性に安定感のあるものが選好されよう。サブセクターの選好順位は、「オフィス→ホテル→住宅等→商業施設→物流施設」とする。

【サブセクターの短期的な見方】

最近のインフレ傾向を背景に、オフィスや賃貸住宅、都市型商業施設、物流施設などでは賃料の増額改定を実現する物件も多い。

オフィスは、立地改善や陣容・業容拡大、優秀な人材確保などを理由とした、旺盛なテナント需要を反映して稼働率が改善しており、賃料水準は継続して上昇基調にある。マーケット賃料の上昇を受け、オフィスを運用するJ-REIT各社は、積極的な賃料増額の交渉を行っており、賃料増額に自信を持っている。その一方で、資材費や人件費上昇を理由にオフィス供給は減少しており、テナントによる既存物件の空室の奪い合いになる中、優良なオフィスを運用するJ-REITには、継続的な賃料の増額改定が期待される。

ホテルは、インバウンド需要が旺盛で業績改善が著しく、ホテルREITの稼働率とADR(客室平均単価)、RevPAR(1室当たり収益)は改善している。しかし、2025年11月以降の日中関係の悪化により、ホテルREITに対する弱気な見方が広がった。2026年2月の春節の時期の稼働率を高めるため、宿泊費の値下げ等で対応するとみられ、短期的な変動賃料の減少見込みから、ホテルREITの投資口価格は一旦調整すると考えられる。しかし、中国人旅行者の減少は国内外の需要で埋まると考えられ、また、中国のインバウンドもパック旅行は減少しているものの、個人旅行は順調である。欧米や東南アジアの富裕層による日本への旅行需要も強く、中期的にみるとホテルREITの収益は再び改善しよう。

賃貸住宅は、インフレの恩恵や名目賃金の上昇等を受けて、テナントの入替・更新ともに継続的に賃料が増額している。また、競争力を高めるために、住宅REITの運用会社が、床や壁、水回り等、専有部のリノベーション工事を行い、最新スペックの仕様にする住戸もある。このようなバリューアップ工事後の賃料は大幅に引き上げられており、中長期的な収益向上が見込まれることは評価されよう。今後、2月~3月の繁忙期に入り、新年度の通勤・通学を見据えた需要が強まると考えられる。稼働率が高まるとともに、今後の更なる賃料増額が期待される。

都市型商業施設は、都市部への人流回帰に加え、インバウンドによる効果もあり売上高歩合賃料が増加している。郊外型商業施設も、バリューアップ工事などにより、一部で固定賃料が増額となるケースもみられる。

物流施設は、テナント賃料のCPI連動条項の導入も進み、既存物件の賃料増額も目立つ。物流施設REITの稼働率は高水準であるが、一部エリアの供給過剰の影響を受けたとみられ、小幅低下している。ただし、建築コストの上昇を背景に新規供給は減少見込みであり、優良な物流施設を運営する物流施設REITの評価は高まると考えられる。また、物流施設REITの中には、物件譲渡や資産入替を活発化して分配金を増額しようとする銘柄もあり、このような投資主還元に積極的な姿勢は評価されよう。

5. J-REITとサブセクターのバリュエーション

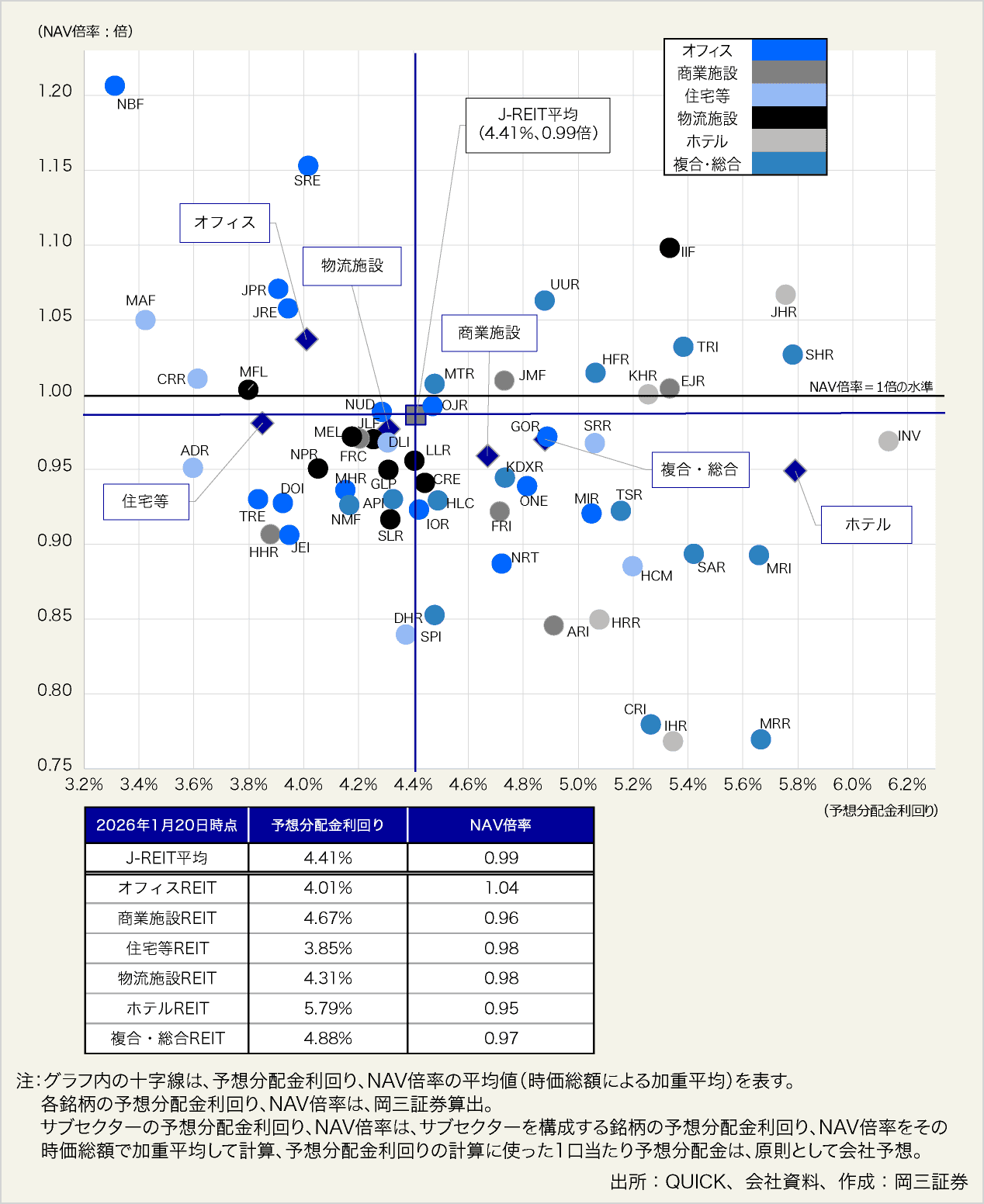

2026年1月20日現在、J-REIT全58銘柄のうち、41銘柄がNAV倍率1倍を割り込んでいる。J-REIT市場全体はNAV倍率や予想分配金利回りからみて割安状態にあると考えるが、個別銘柄の予想分配金利回りとNAV倍率にはばらつきが見られる。2026年1月20日時点の個別銘柄の予想分配金利回りを横軸に、NAV倍率を縦軸に設定し、各銘柄をプロットし、各項目の平均値を十字線で示した場合、右下の高利回り・低NAV倍率の「第4象限」にある銘柄は全J-REITの中でも特に割安な状態に放置されているといえる。

図表19:J-REITの予想分配金利回りとNAV倍率の状況(2026年1月20日現在)

- 並木幹郎氏プロフィール

-

1997年に山一證券へ入社後、経済研究所へ出向し国内株式のマーケットアナリスト業務を経験。その後2社を経て、2000年に日興アセットマネジメントへ入社。マクロ調査部門で国内株式のマーケットアナリスト業務を担当。

2004年にみずほ証券へ入社し、金融市場調査部にて10年にわたりJ-REIT及び不動産市場の調査分析業務に携わる。2015年に大和証券へ入社し、建設業界(中小型銘柄)のアナリスト業務を担当。2016年にJ-REITの資産運用会社である平和不動産アセットマネジメントへ入社し、平和不動産リート投資法人のIR業務に携わる。その後、SBI証券を経て、2021年8月より岡三証券J-REIT担当アナリスト。