専門家インタビュー

第47回

SMBC日興証券アナリスト 鳥井裕史氏に聞く

2025年のJ-REIT市場振り返りと2026年の見通し

SMBC日興証券株式会社

株式調査部

シニアアナリスト 鳥井裕史

公益社団法人 日本証券アナリスト協会検定会員

一般社団法人 不動産証券化協会認定マスター

「2025年のJ-REIT市場パフォーマンス概要及びバリュエーションについて」

2025年のJ-REIT市場パフォーマンス

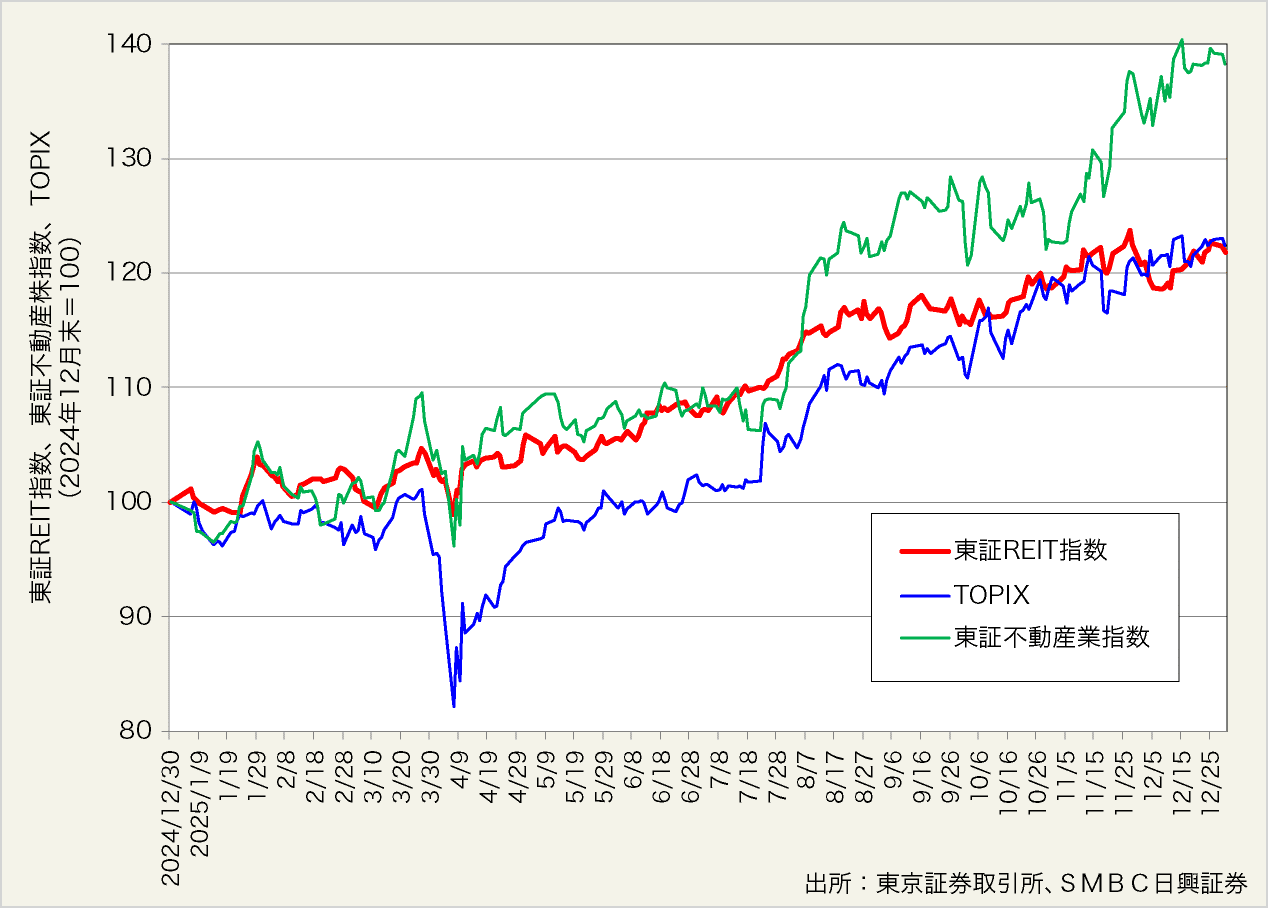

2025年12月末の東証REIT指数は2,013.5ポイントとなり、2024年12月末(1,652.94)との比較で21.8%上昇、配当込みのトータルリターンでは27.9%上昇した。2025年12月末時点のJ-REIT市場全体の時価総額は17.4兆円となり、2024年12月末時点の14.3兆円との比較で22%増加した。同期間ではトータルリターンベースではTOPIXをアウトパフォームし、東証REIT指数は絶対的にも相対的にも力強いパフォーマンスであったと言えよう。

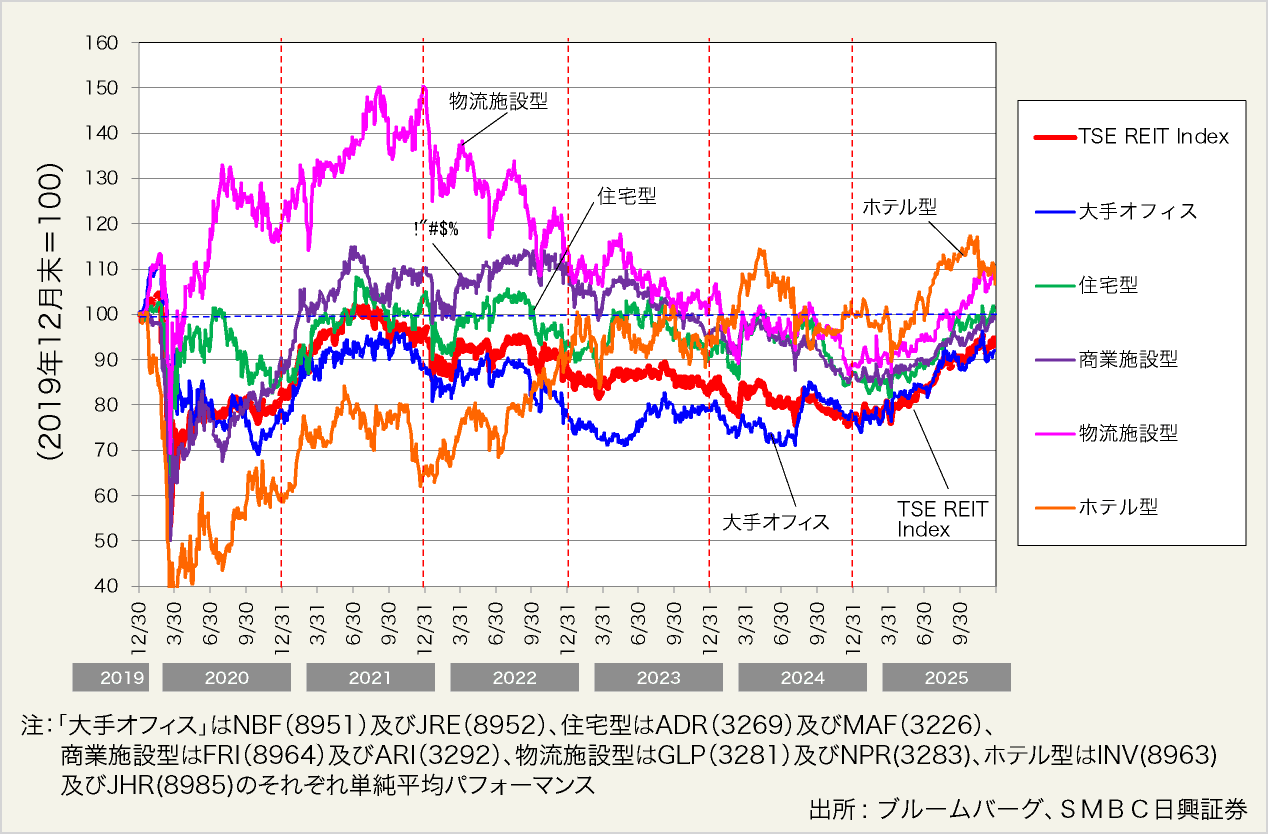

2025年の東証REIT用途別指数を見ると、オフィス指数が23.4%上昇、住宅指数が18.7%上昇、商業・物流等指数が20.7%上昇、物流フォーカス指数が22.2%上昇。オフィス指数が相対的に若干アウトパフォームし、住宅指数が劣後した。なお、商業・物流等指数には商業施設型、物流施設型の他、ホテル型も含められている。用途別指数だけではタイプ別のパフォーマンス特徴を正確に把握することが難しい場合がある。そこで、弊社では各タイプの主要2銘柄の単純パフォーマンス比較を行っている。それによると、2025年の相対パフォーマンスは物流施設型が相対的に若干良いパフォーマンスとなり、ホテル型、住宅型、商業施設型が軟調であった。

年を通じて金利上昇リスクは意識されたものの、賃料増額による増配期待というポジティブな面に焦点が当たり、大幅反発となった。2024年はJ-REIT特化型投信からの資金流出超過が相場の重しとなったものの、2025年は一転流入超過となった。各REITの資本効率改善に向けたアクションや増配に対する強い意欲が着実に浸透したと言えよう。

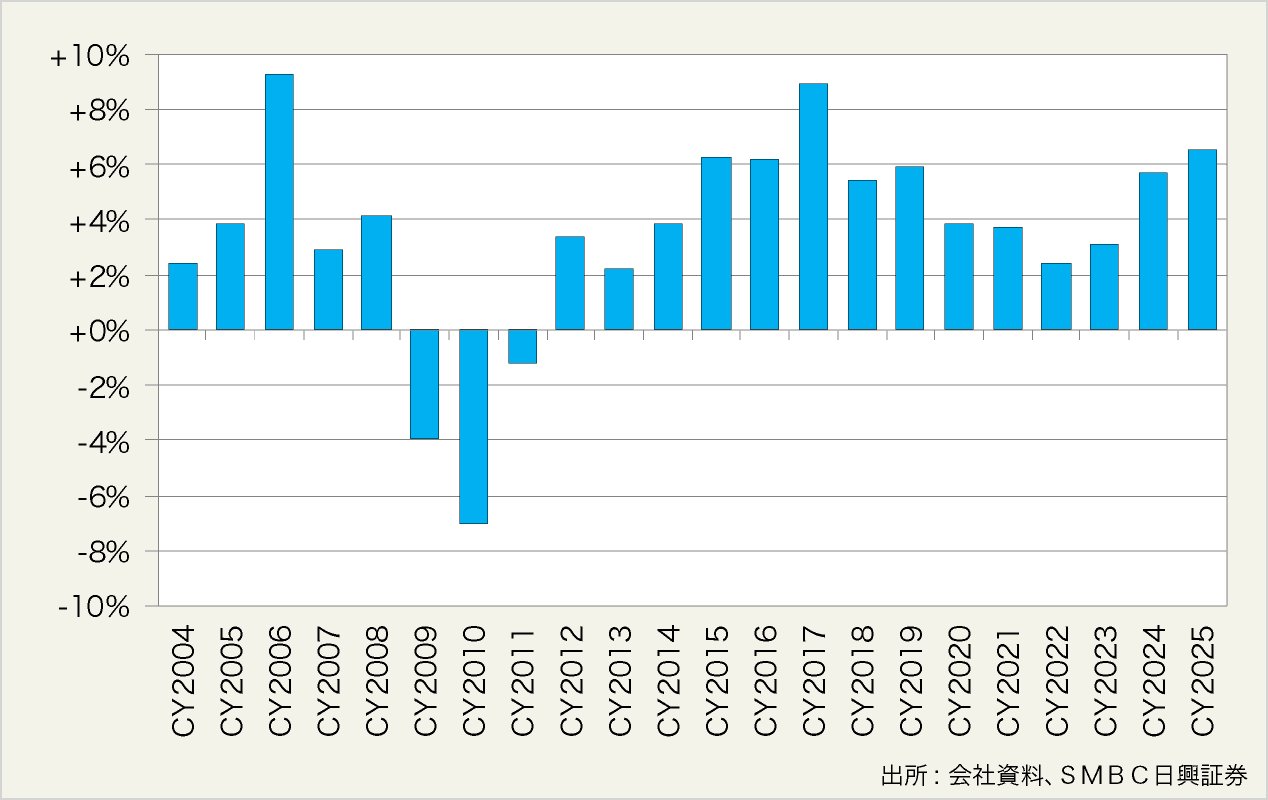

2025年のJ-REIT市場全体での一口当たり分配金(DPU)は前年比+6.5%と増配で着地する見込み(一部弊社想定含む、2025年上期及び下期の平均値)。好調なホテルやオフィスの収益向上、住宅の賃料増額、物件入替による売却益計上に加え、自己投資口取得も増配に寄与したと言えるだろう。

図表1:2025年の東証REIT指数、TOPIX、東証不動産業指数の推移(2024年12月末=100)

図表2:J-REIT市場全体の一口当たり分配金の増減率推移(対前年比)

図表3:2020年以降のJ-REIT各タイプ主要銘柄のパフォーマンス(2019年12月末=100)

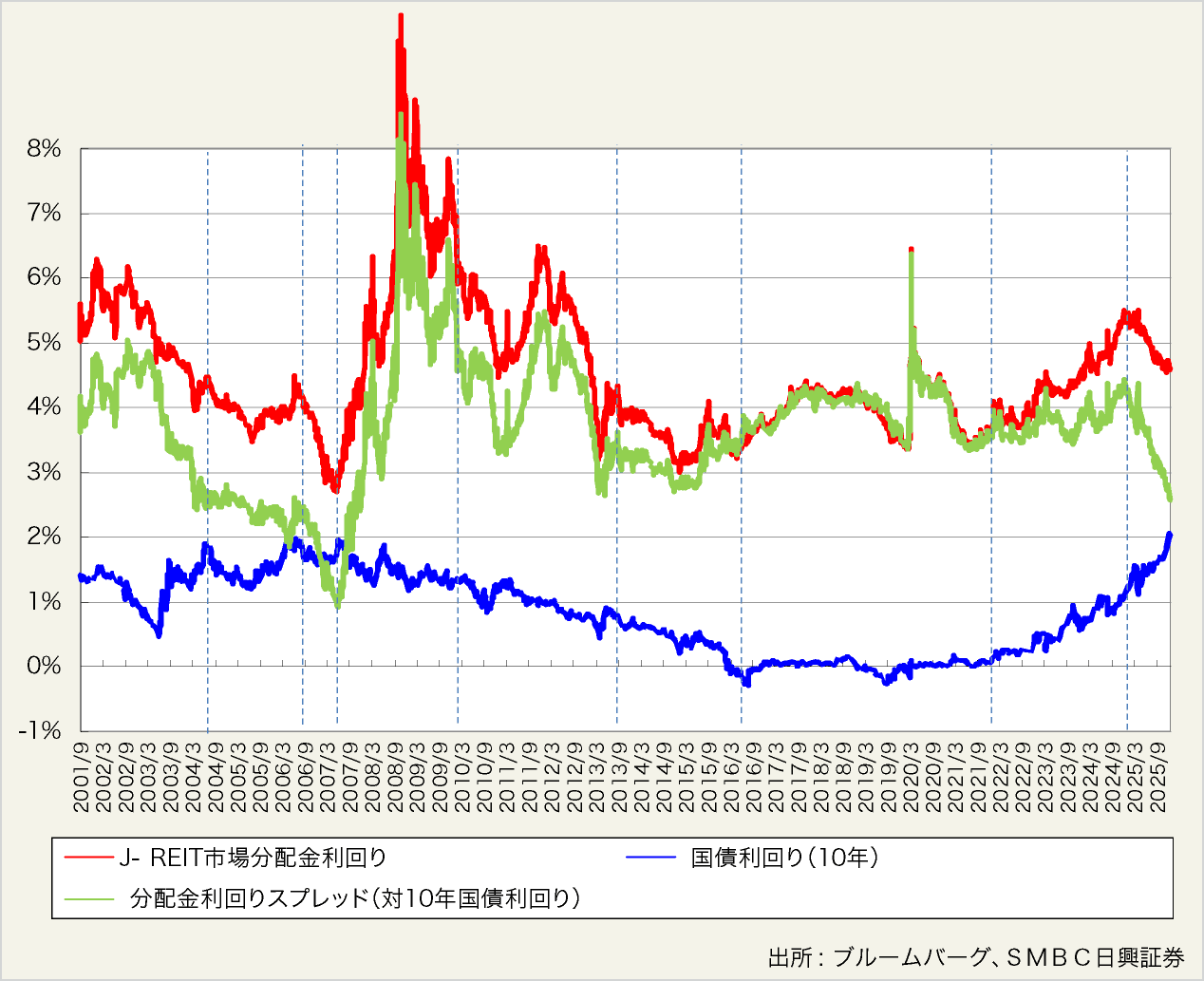

「J-REIT市場分配金利回り及び長期金利との差の推移」

2025年12月末時点のJ-REIT市場全体における平均弊社予想分配金利回りが4.6%、長期金利に対する分配金利回りスプレッドは2.6%となった。2024年12月末時点の同分配金利回りは5.4%、同スプレッドは4.3%であった。2025年1~12月に投資口価格が大きく反発したことから分配金利回りは81bps低下した。また、同期間で長期金利が95bps上昇したこともあり、分配金利回りスプレッドは176bps縮小した。

なお、J-REIT市場及びそれを取り巻く外部環境が安定していた2013~15年での同スプレッドは3.0~3.5%で推移していた。クレジット市場が継続的に安定推移し、かつ安定した分配金が期待される局面では、J-REITの分配金利回りスプレッドは同レンジで推移すると考えられる。2025年12月末時点ではこのレンジ内の下限を下回る状況となってきた。2025年初以降の投資口価格上昇により割安感は修正されたものと考える。

他方、オフィスの賃料上昇期待を高く持たれた2006年後半から2007年前半に関しては長期金利が2%前後で推移する中でも東証REIT指数は上昇し、分配金利回りスプレッドは1%前後にまで低下する局面も見られた。高い分配金成長が期待されるのであれば、同スプレッド縮小を説明することは可能であると筆者は考える。

図表4:J-REIT市場全体の分配金利回りと長期金利に対する分配金利回りスプレッドの推移

「資産価値から見たJ-REIT」

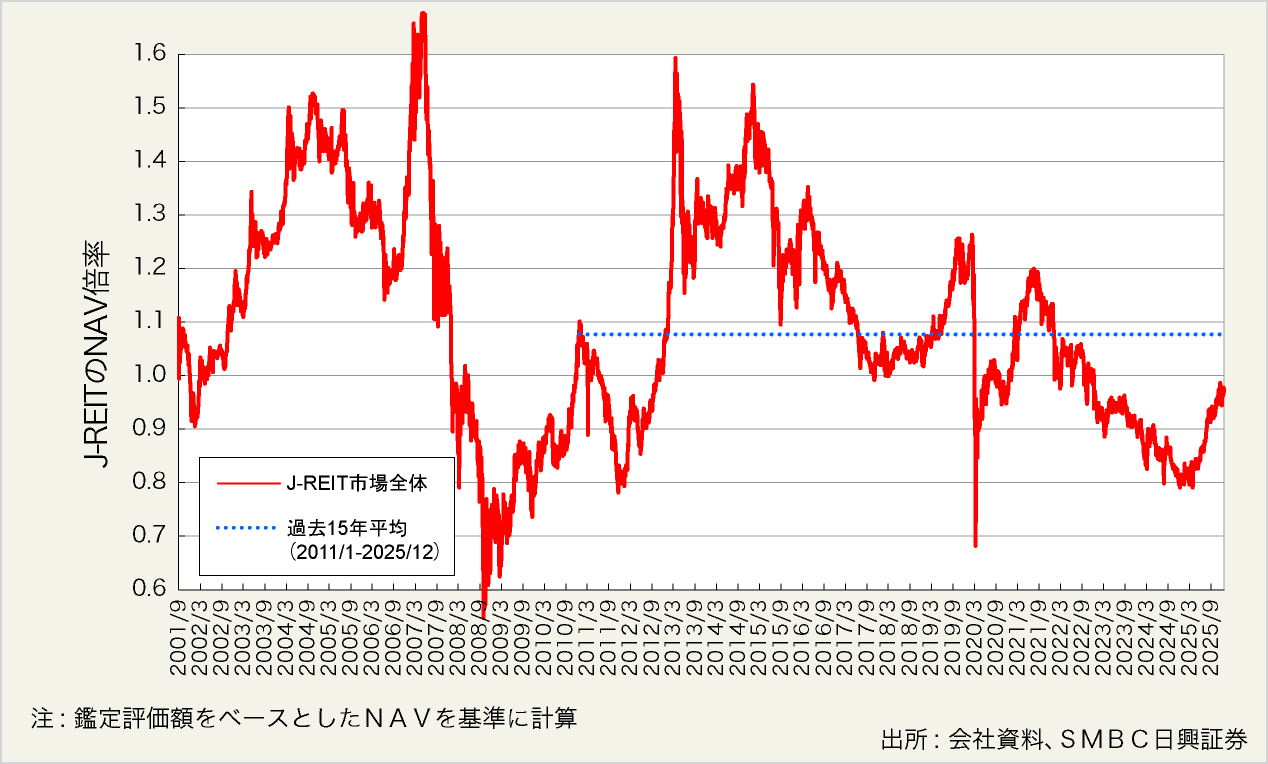

2025年12月末時点のJ-REIT市場全体におけるNAV倍率(鑑定評価額ベース)は0.97倍、インプライド・キャップレートは4.1%(実績NOI〈Net Operating Income:賃貸事業利益+減価償却費〉ベース)であった。2024年12月末時点のNAV倍率0.81倍、インプライド・キャップレート4.6%との比較では投資口価格が上昇したことによりNAV倍率は上昇、インプライド・キャップレートは低下した。

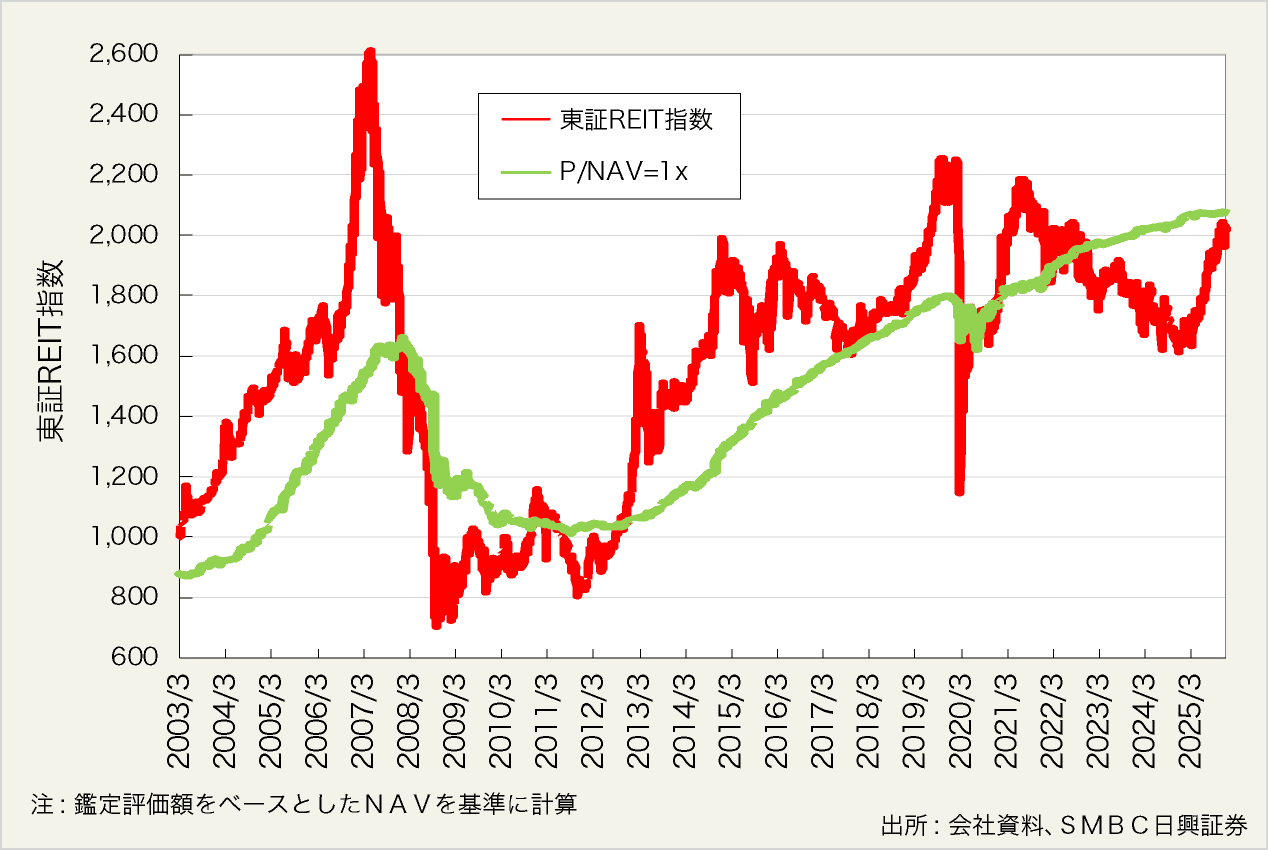

2025年10月末時点の鑑定評価額を基準とした場合、NAV1.0倍水準を東証REIT指数に換算すると2,080ポイントである。J-REIT市場全体でみた場合では2025年12月末時点では東証REIT指数が2,013.5ポイントであることから1倍を下回った状況に変わりはないものの、大手オフィス型や大手複合・総合型を中心に1倍を超過した銘柄も増加してきた。

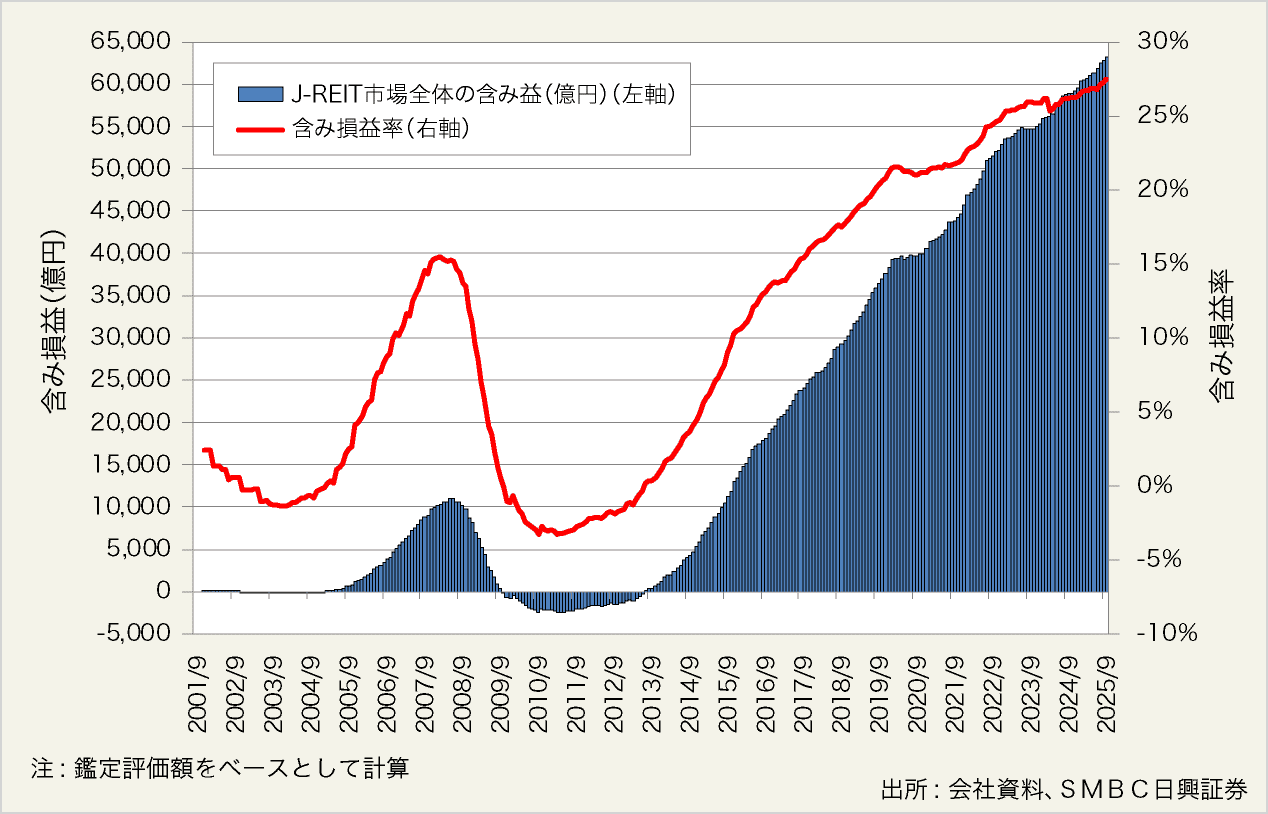

他方、2025年12月末までの過去15年間における平均NAV倍率1.08倍を下回った状況は続いている。各REITが決算毎に公表する鑑定評価額をベースとした含み損益率は2011年後半以降改善が続いており、実際の不動産価格は高止まりもしくは上昇を続けている。現状の不動産売買動向から判断すると、資産価値の観点からJ-REITに対するアップサイドポテンシャルは依然ある。2025年10月末時点でJ-REIT市場全体の含み益(鑑定評価額ベース)は6.3兆円、含み益率は+27%と高水準にあり、J-REIT市場発足来の最高水準にある。

図表5:J-REIT市場全体のNAV倍率の推移(鑑定評価額ベース)

図表6:東証REIT指数と鑑定評価額をベースとしたJ-REIT市場全体でのNAV倍率1倍の水準

図表7:J-REIT市場全体の保有物件の含み損益額及び含み損益率

「J-REIT市場を取り巻く投資家動向について」

2023年から2025年までのJ-REIT市場を取り巻く需給構造を見ると、以下の注目点が挙げられる。

- 個人投資家からのJ-REIT特化型投信への資金流入超過は2023年前半まで続いていた。インカムゲインが獲得できる資産として注目が集まったことが背景にあろう。しかしながら、2023年後半から2024年末にかけて同投信から資金流出超過が続き、J-REIT市場の重しとなった。金利上昇リスクに加え、新NISAで他資産に資金シフトしたことが背景にあろう。一方、2024年以降は割安感に着目した個別銘柄投資への買い姿勢は継続した。2025年に入ると同投信への純資金流入額がプラスに転じた点はポジティブ材料であった。

- 地域金融機関は押し目買い姿勢を継続で相場上昇時は利益確定売りも柔軟に実施する姿勢である。REIT相場の急落もしくは低迷時はREIT-ETFへの資金流入超過額は高水準となった。具体的には東証REIT指数が1,700ポイント前後以下に下落した局面では押し目買いが鮮明であった。2024年以降は個別銘柄では売り越し基調が継続したものの、2024年のREIT-ETFへの資金流入超過額は+2,300億円超であり、2025年1~7月は+700億円弱であった。一方、同指数が1,900ポイント超に上昇した8月以降は利益確定売りが出た。トータルでは概ねニュートラル姿勢であったと見ている。

- 海外投資家に関して、2023年前半までは金利上昇リスクが懸念される局面では売り越し姿勢となり、2023年後半は同懸念が和らいだ局面で買い姿勢となった。2024年以降は、2024年2月や5月、11月、2025年2月の前後ではJ-REITの一部銘柄が「MSCI Japan Standard Index(以下、MSCI)」から除外されたことによる実需売りや思惑売りがかさみ、大幅な売り越しとなった。ただし、2024年後半以降はこれらインデックス要因や一部投資家からの利益確定売りを除くと、オフィス市況改善による賃料増額期待、資本効率改善期待等から前向き姿勢であったと筆者は考える。

- 「事業法人/その他法人等」が2024年及び2025年でそれぞれ1,000億円超買い越した。これは各J-REITによる自己投資口取得やスポンサーによる投資口買付が大半であると認識されたい。

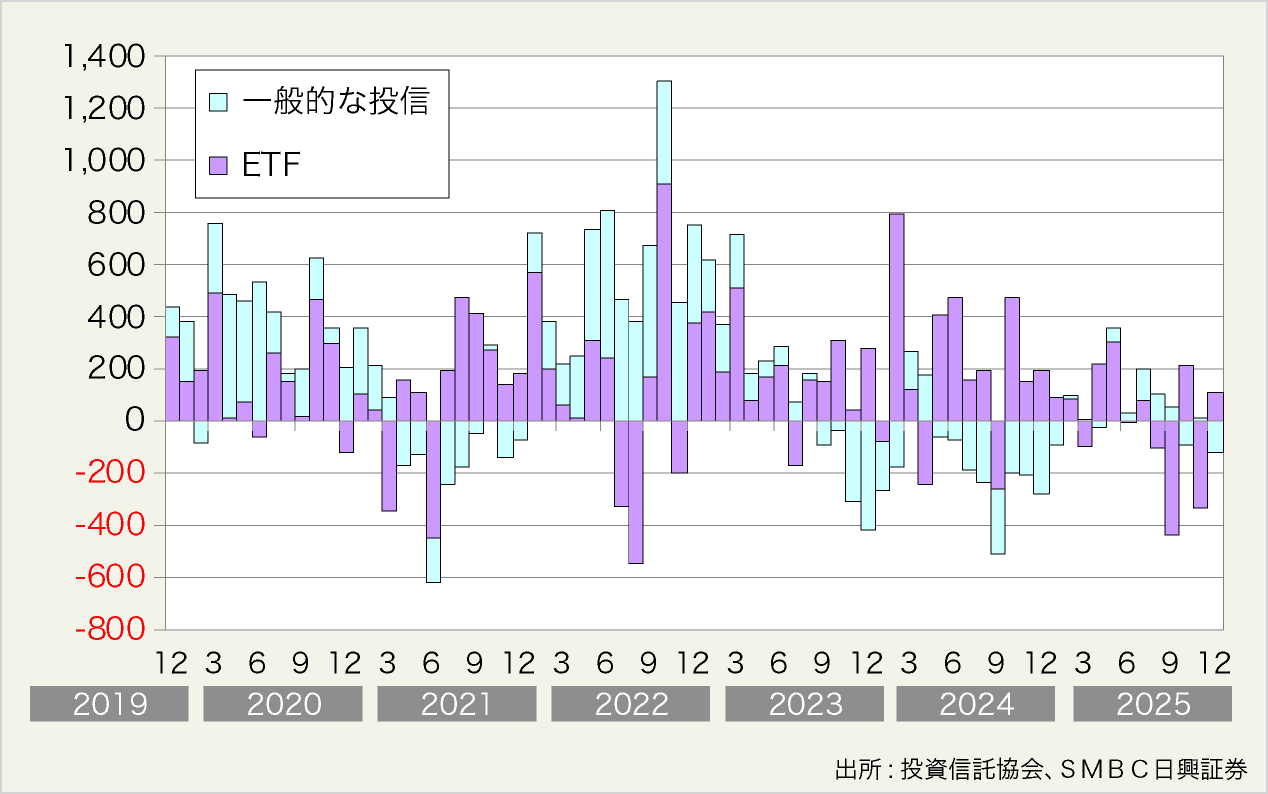

<投信・個人の売買動向>

弊社が集計したデータによると、J-REIT特化型投信の残高は2025年12月末時点で2.4兆円(除くREIT-ETF)であり、J-REIT市場全体の時価総額17.4兆円の14%となった。2023年12月末時点では2.5兆円あったことから比較すると2%減少しているが、2024年12月末に比較すると+20%復調している。

投信協会や弊社集計データに基づくと、2024年における主に個人投資家向けの公募型J-REIT特化型投信(除くREIT-ETF)からは累計1,500億円の流出超過となり、大きな売り越し主体になった。新NISAにおいて「つみたて投資枠」ではJ-REITを投資対象とした投資信託が対象となっておらず、「成長投資枠」では「毎月分配型」投信が対象となっていない。従前J-REIT特化型投信は毎月分配型が主流であったことから同制度が始まって以降、J-REIT特化型投信には逆風となった。一方、2024年における個人の個別銘柄投資では700億円超の買い越しとなった。J-REITによるエクイティファイナンスが少なかったことより売り玉が無かったこと、割安感からの買いが旺盛であったことが背景にあろう。

2025年に入ると個人による個別銘柄投資での買い越しは5月まで継続(2025年1~5月累計で+212億円)。同年6~11月は売り越しとなり利益確定売りもあったが、代わって投信への資金流入が改善。2025年2月のJ-REIT特化型投信への純資金流入額は10ヵ月ぶりにプラスに転じた。特に「非」毎月分配型の同投信には2024年11月以降資金流入超過傾向であった。J-REITに対する割安感や高水準なインカムゲインへの注目が広がり始めたものとして今後も期待したい。

不動産証券化協会(ARES)が2025年7月に公表した令和8年度税制改正要望において、「NISA『つみたて投資枠』における指定インデックスに単一指数として東証REIT指数を追加することにより、東証REIT指数のみに連動する投資信託及びETFへの投資を可能とすることを要望する」としていた。しかしながら、令和8年度与党税制大綱では同指数が加わることは叶わなかった。この点については残念だが、将来的に加わることには期待し、引き続き各方面に働きかけていきたい。

<銀行(含む証券自己)の売買動向>

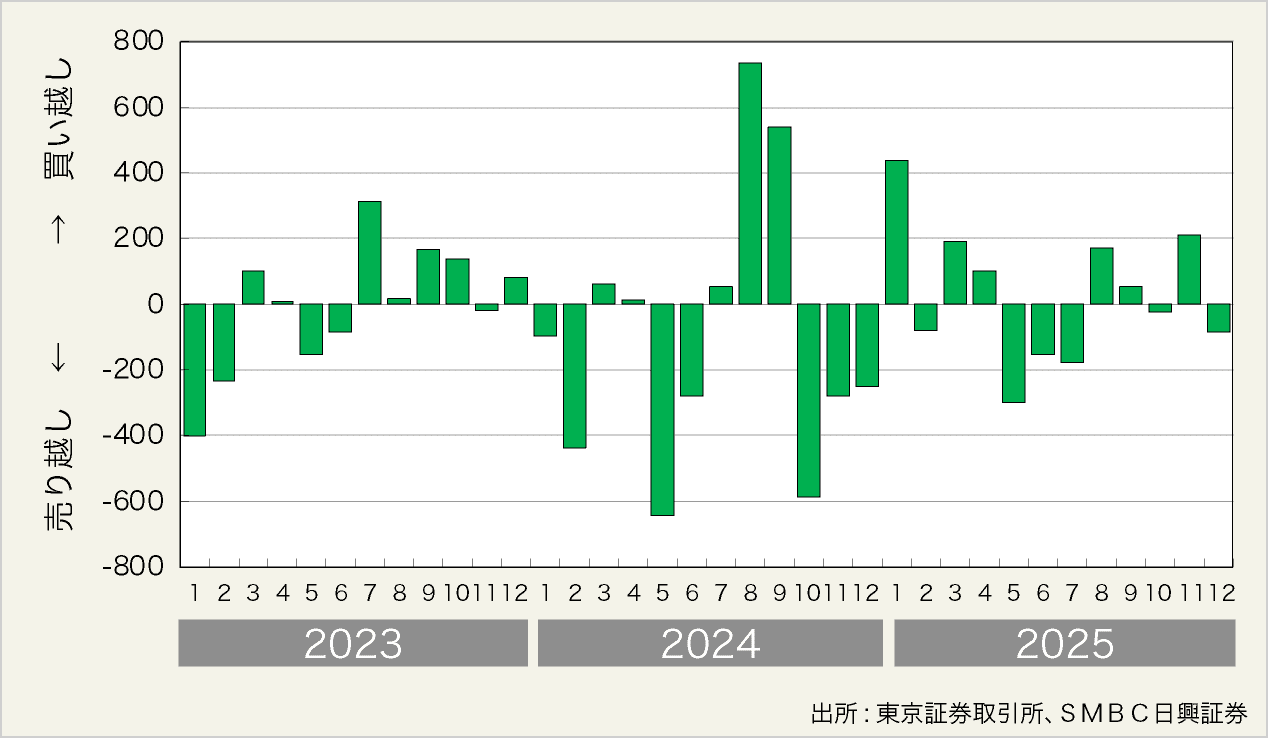

地方銀行をはじめとした地域金融機関はREIT-ETFを通じてJ-REITに投資する傾向がある。東証データによると、2024年7月末時点での地銀をはじめとした国内金融機関におけるREIT-ETFの保有シェアは9割を超える。そのため、同投資主体の投資状況については東証が公表する投資部門別売買状況の「銀行」部分のみならず、REIT-ETFへの資金流入超過額も合わせて分析する方がよいだろう。

2024年のREIT-ETFへの資金流入超過額は2,370億円超となった。2025年1~7月は+700億円弱であった。一方、同指数が1,900ポイント超に上昇した8~12月は500億円超の流出超過となり利益確定売りが出た。他方、個別銘柄投資で銀行及びその他金融機関は2024年に1,600億円超、2025年通年で1,100億円を超える売り越し額となった。2026年についてもJ-REIT市場や金利動向を様子見しながらも押し目買い姿勢は継続するものと考えるが、投資口価格の上昇局面では利益確定売りもしてくるだろう。

<外国人の売買動向>

東証が公表する投資部門別売買状況によると、外国人は2024年2月や5月、11月、2025年2月の前後では大幅な売り越しとなったが、J-REITの一部銘柄がMSCIから除外されたことによる実需売りや思惑売りがかさんだものと思われる。ただし、2024年後半以降はこれらインデックス要因や一部投資家からの利益確定売りを除くと、オフィス市況改善による賃料増額期待、資本効率改善期待、割安感の大きさから前向き姿勢が増えていたと筆者は考える。実際、同要因を含めても2025年通年で300億円超の買い越しとなった。筆者とこれら外国人投資家との対話からの印象として前向き姿勢は続いていると感じている。

図表8:J-REIT特化型投信への純資金流出入状況(単位:億円)

図表9:海外投資家の投資部門別売買動向(単位:億円)

「J-REIT市場におけるデット調達状況」

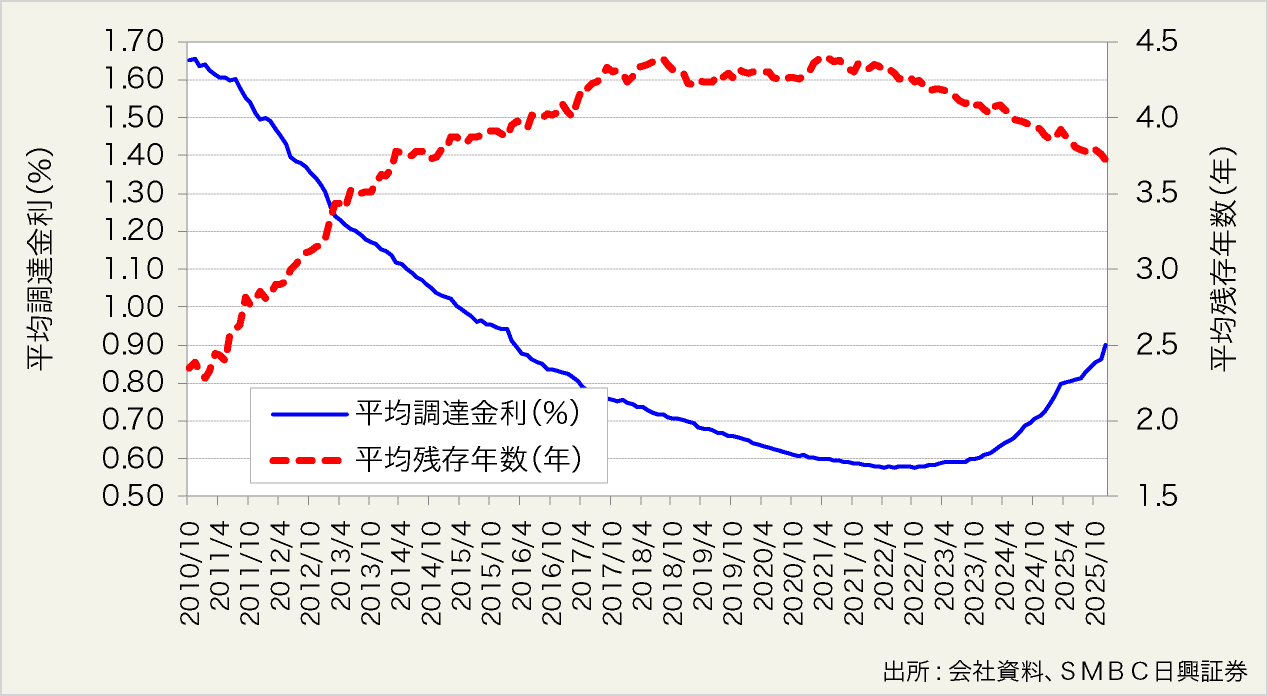

J-REIT市場における資金繰りは金利上昇に伴う金融費用変動リスクには留意しつつも、調達自体は特段問題ないと考える。2025年12月末時点のJ-REIT市場全体の有利子負債残高は11.2兆円と2024年12月末(10.8兆円)及び2023年12月末(10.3兆円)に比較してそれぞれ0.4兆円(+4%)、0.9兆円(+9%)増加。全体としては金融機関によるJ-REITに対する貸出姿勢に特に変化は見られず、残高は増加傾向を維持している。

2025年12月末時点におけるJ-REIT市場全体の有利子負債調達コストは0.90%であり、2024年12月末及び2023年12月末に比較してそれぞれ17bps、29bps高い水準にあり、上昇傾向にはある。平均残存年数は2025年12月末時点では3.7年であり、足元では若干短期化方向である。スワップレートを含めて長めの年限でのベースレートが以前に比較すると上昇しているものの、ローンスプレッドの上昇は感じていない。借換えの際は一部年限の短期化や変動金利の活用により有利子負債全体の調達コスト上昇を抑制する工夫にも引き続き注目したい。

金融費用増加リスクに関して、各REITの柔軟な施策により同リスクを過度に懸念しているわけではないものの、さらなる金利上昇やクレジット市場の混乱によりJ-REITの資金繰り環境に変化が生じるリスクもあることから、同コスト上昇に伴う分配金下落リスクの度合いについては認識しておく必要があろう。仮にJ-REIT市場全体の調達金利が10bp上昇するごとに分配金もしくは経常利益は1.5%減少すると弊社では試算しており、50bp上昇すれば7.5%、100bp上昇すれば15%の減少が想定される。

図表10:J-REIT市場全体の有利子負債コストと残存年数の推移

「J-REIT市場におけるエクイティ調達状況」

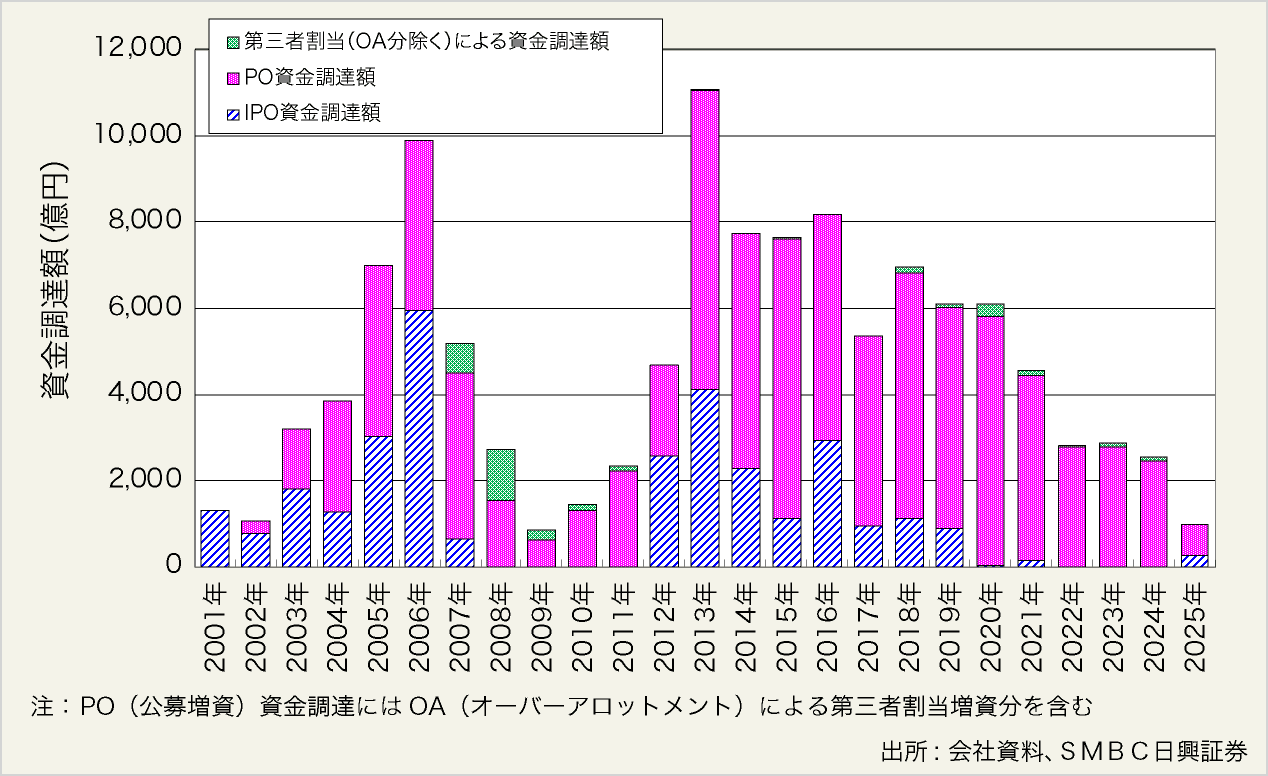

2025年のJ-REIT市場におけるエクイティファイナンス実績は払込ベースで986億円。低調なエクイティファイナンス環境となる以前である2017~21年の5年平均(5,821億円)に対しては-83%、2024年通年実績に対しては-61%となり、例年に比較して極めて低水準であったと言える。

2025年前半のJ-REIT市場全体におけるNAV倍率(鑑定価格ベース)は2024年に続き終始1倍を大きく下回った状態が続いたことからエクイティファイナンスをするには厳しい環境であった。資本コストを理解する銘柄を中心にデットでの物件取得や物件入替にとどめる動きが中心であった。2025年1~3月における公募増資は東海道リート(2989)、4~6月は日本ビルファンド(8951)及び平和不動産リート(8966)のみであった(発表ベース)。2025年7~9月は霞ヶ関ホテルリート(401A)が新規上場時に276億円を調達した。

2025年前半のJ-REIT市場では円滑な増資ができる投資口価格水準には至っていないことを背景に、J-REITによるエクイティファイナンスは極めて低水準にとどまった。他方、2025年1~9月の東証REITに指数は16.2%上昇。投資家需給環境の改善やファンダメンタルズ改善を好感する流れとなった。銘柄によってはインプライド・キャップレートが取得キャップレートを有意に下回る状況となっており、2025年終盤から既存銘柄によるエクイティファイナンスが再開。2026年に関しても案件数が増加することは十分に考えられよう。その際はエクイティファイナンスと物件取得が明確に「増配期待」につながることを期待したい。

図表11:J-REITによるエクイティファイナンス実績(2025年12月末時点、払込ベース、OA分含む)

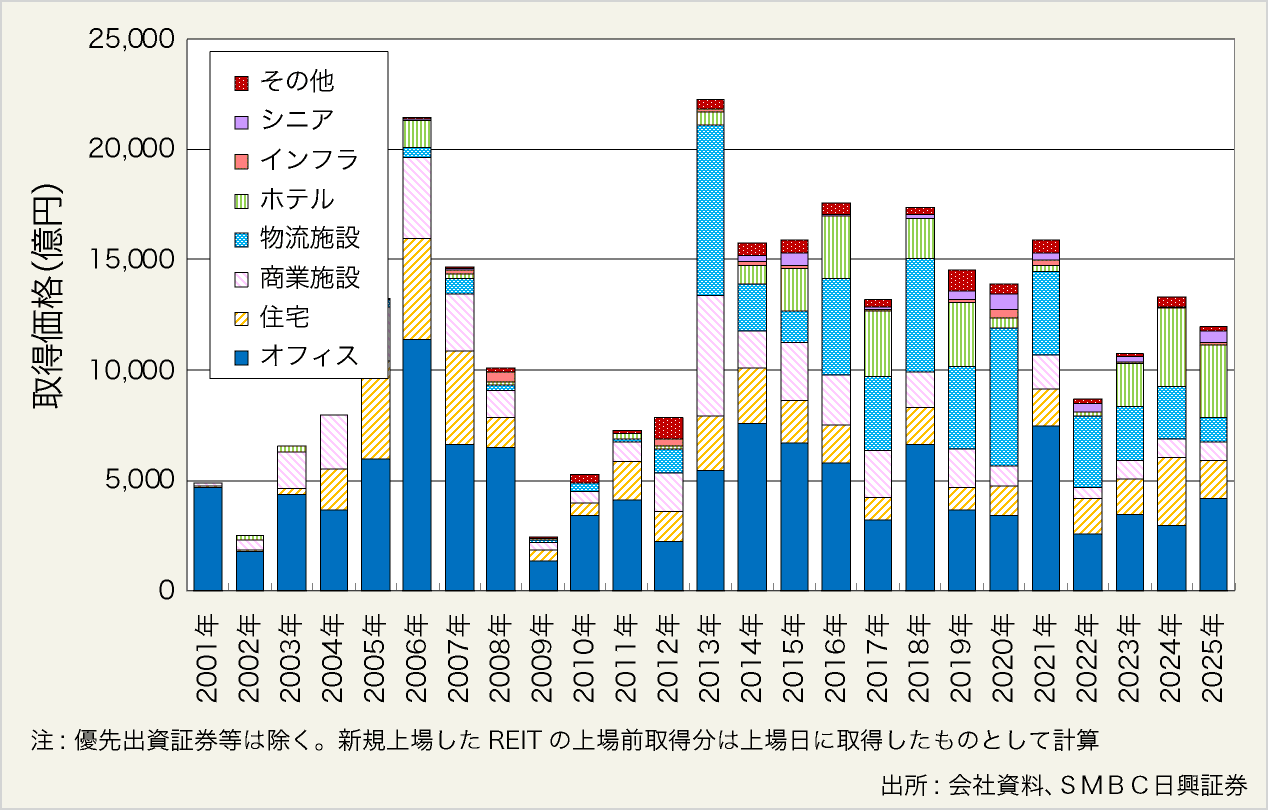

「J-REITによる物件売買状況」

2025年のJ-REITによる物件取得実績は246物件で1兆1973億円(優先出資証券等は除く、追加取得は含む)となり、2024年通年実績の1兆3316億円や2015年から24年の過去10年平均である1兆4111億円をそれぞれ10%、15%下回った。2024年に引き続き、2025年前半もJ-REIT市場全体におけるNAV倍率(鑑定ベース)は終始1倍を大きく下回り、円滑に増資を実施することは難しく、2025年前半のエクイティファイナンスは極めて少額にとどまった。そのため、売却益確保や収益性及び質の強化を目的として物件入替が2024年に続き主流であった。また、LTVを引き上げることによる大型物件取得も実施された。他方、2025年の東証REIT指数は改善基調を辿り、2025年後半は銘柄によってエクイティ調達が可能な状況となってきた。2025年7~12月におけるJ-REITによる物件取得額は6,200億円を超え、7~12月ベースでは2022年~24年の実績を超過した。

2024年はホテルの取得シェア(取得価格ベース、以下同様)が27%とタイプ別で最大であったが、2025年はオフィスが35%(2024年:22%)とシェア最大となった。次いでホテルが28%(同27%)、住宅が15%(同23%)と続き、物流施設が9%(同18%)、商業施設は7%(同6%)となった。オフィスは2024年同様に大規模物件の取得や入替が継続して実施された。オフィス市況改善継続で賃料増額期待が持たれたことも背景にあろう。ホテルは好調なファンダメンタルズを背景にホテル型REITや総合型各社が積極的に取得を進めた。物流施設型REITに関しては豊富なスポンサーパイプラインを有している状況に変わりはないが、不十分な投資口価格水準ではエクイティファイナンスを実施せず、物件入替や自己投資口取得を主眼に置いていた。商業施設型に関しては個別要因次第で増減するだろうがさほど各REITの取得意欲が強い状況ではなかったと言えよう。

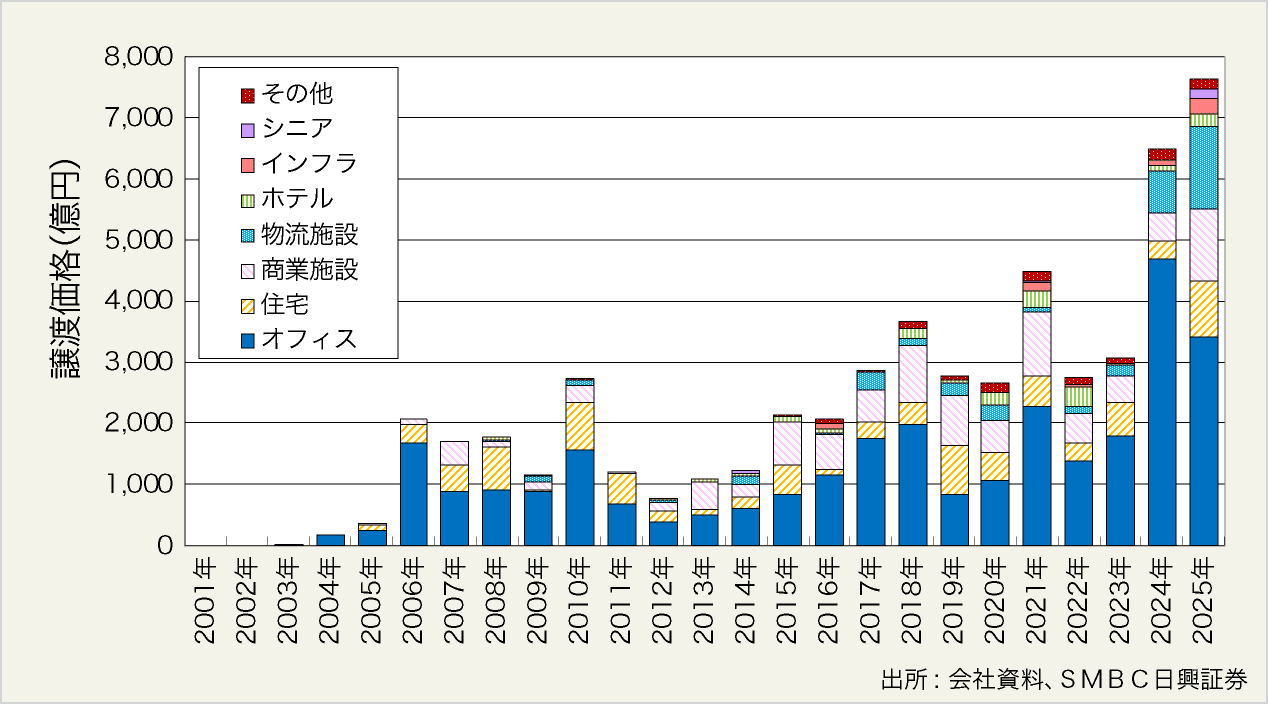

2025年のJ-REITによる物件譲渡総額は7,643億円であった。過去最高額であった2024年通年実績6,496億円を超過し、旺盛であったと言えよう。用途別の譲渡実績(譲渡価格ベース)を見るとオフィスが3,407億円、住宅が915億円、商業施設が1,191億円、物流施設が1,352億円、ホテルが202億円、その他が576億円であった。オフィスや物流施設を中心に積極的な物件入替や売却益確保の動きが目立った。他方、ホテルに関しては好調な市況を享受すべく売却は低水準にとどまった。

図表12:J-REITによる物件取得実績(暦年ベース)

図表13:J-REITによる物件譲渡実績(暦年ベース)

「2026年のJ-REIT市場展望:東証REIT指数見通し」

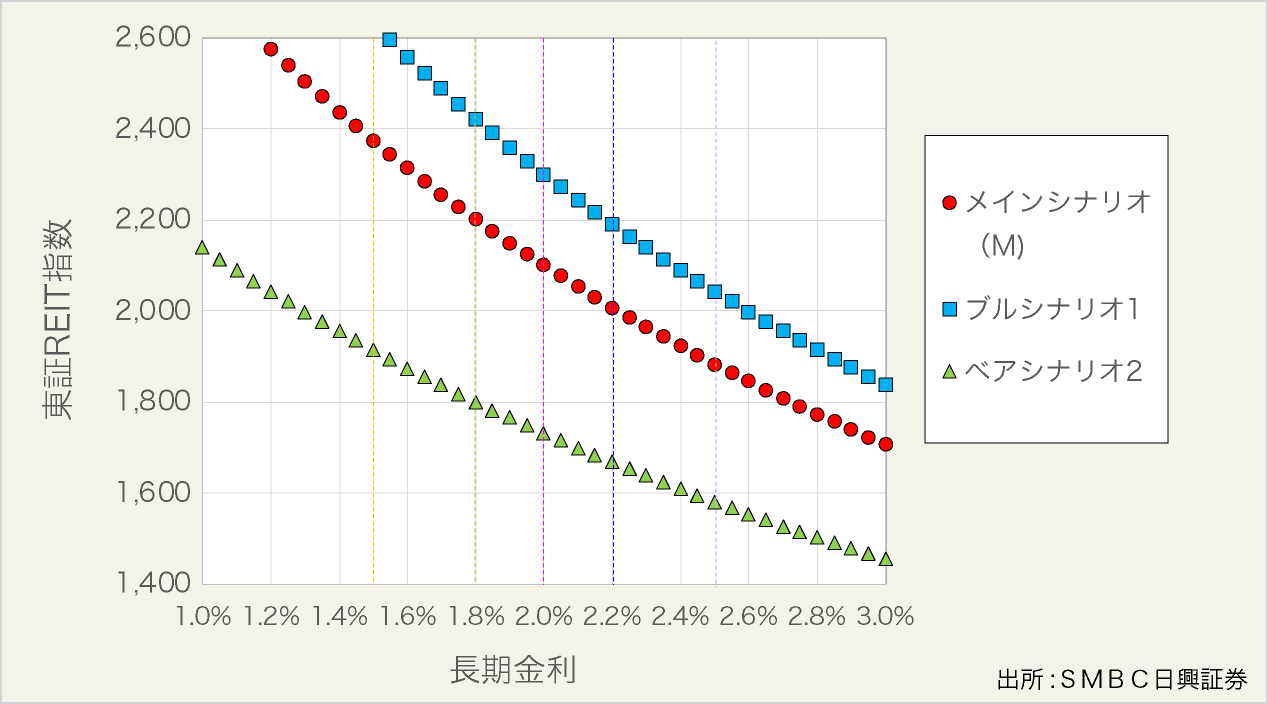

筆者によるメインシナリオに基づく2026年のターゲット東証REIT指数を2,100ポイント(妥当レンジ2,000~2,200ポイント)とし、2025年の従来ターゲット2,000ポイント(1,950~2,050ポイント)から引き上げた。同シナリオの前提は国内長期金利を2.0%(レンジ:1.8~2.2%)とし、金融コスト上昇を織り込むものの各ファンダメンタルズの改善による内部成長(賃料増額)と外部成長(物件取得)を想定し、2026~28年の3年間での平均DPU成長率を年率+4.5%としている。

2026年に関してはオフィスや都市型商業施設、住宅のみならず、物流施設も含めて多様な資産で賃料増額が継続、もしくは加速することを期待している。加えて、投資口価格改善からの外部成長再開による一口当たり分配金の底上げにも期待したい。同成長によるさらなる分配金上積みが確認されれば多少の金利上昇(長期金利2.2%まで)を勘案しても2,000ポイントを維持することは十分可能と考える。また、長期金利が2%を下回ることがあれば2,100ポイントを超過して2,200ポイントを目指す展開も想定される。

ただし、長期金利が2.5%を超えるようなセンチメントとなった場合は、1,850ポイントもしくはそれ以下に下落する可能性には留意したい。基本的には賃料増額や外部成長による増配期待と金利変動リスクの双方が重要ポイントであることに変わりはないだろう。

図表14:ターゲット東証REIT指数と長期金利の関係

「機能し始めた外部成長と「長期金利2%超時代」を乗り切るために」

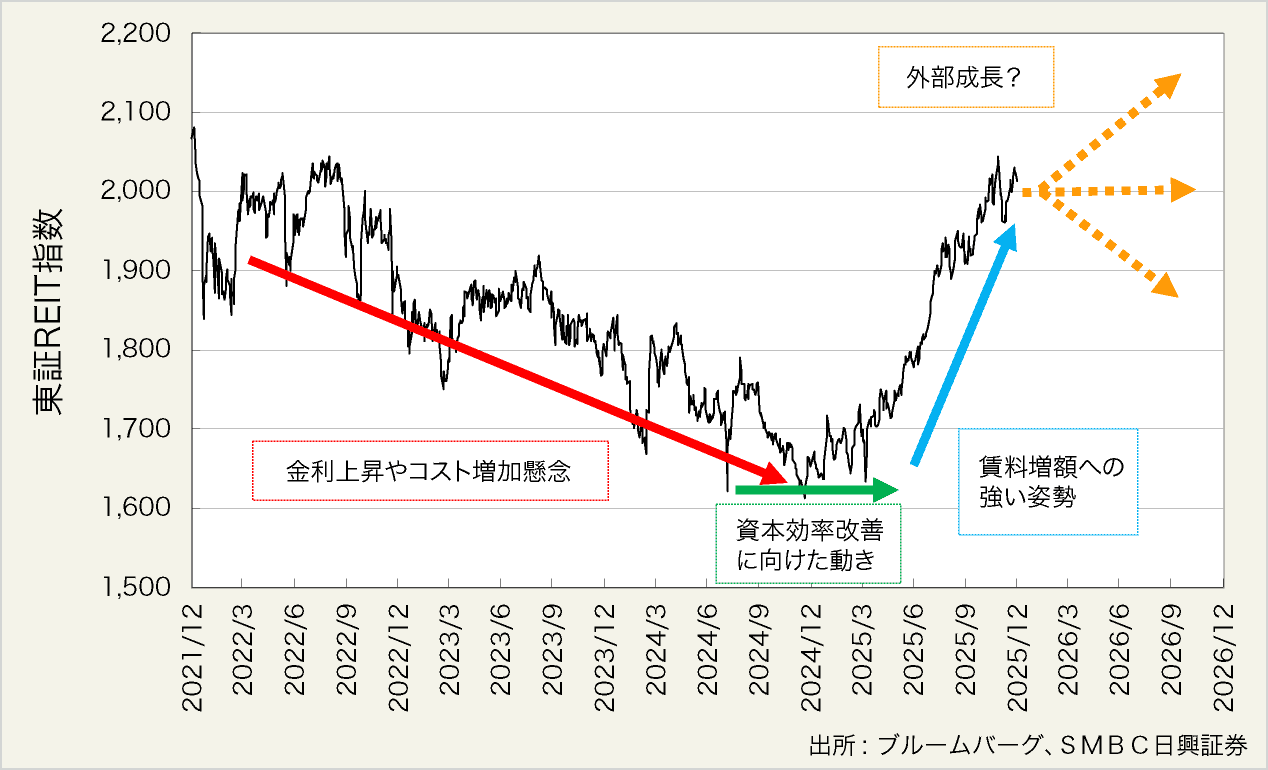

まず、2022年以降のJ-REIT市場を簡単に振り返りたい。

2022~24年のJ-REIT市場では金利上昇に伴う要求利回りの上昇やデットコスト上昇による分配金減少に焦点が当てられ、厳しい状況にあった。同3年間で東証REIT指数は20%下落し、市場全体でのNAV倍率は2024年12月に0.8倍前後に低下するなど低迷を余儀なくされた。これにより、2020年までは安定的に実施されていたエクイティファイナンスが困難となり、外部成長が難しい状況となった。なお、本稿での「外部成長」とは資産規模拡大による一口当たり分配金(DPU)や一口当たり純利益(EPU)、一口当たりNAV(NAVPU)を向上させることであり、単なる物件取得や資産規模拡大を意味するものではないと定義している。

2024年半ば頃からはJ-REIT市場においても「資本コストや資本効率」を意識する考えは着実に浸透し、大半のREITは決算説明会資料等で同項目を取り上げ、実行を進めた。J-REITにとっての同施策は物件入替による質や収益性の向上、売却益還元、自己投資口取得による外部成長に頼らない運営である。DPU等の一口当たり収益性を底上げさせようとする各REITの運営姿勢は評価すべきものであった。

2024年のJ-REITによる物件売却額は当時の過去最高の約6,500億円に達し、売却益の還元を積極的に意識する姿勢がうかがえた。自己投資口取得に関しても2024年以降積極的に発表され、同年以降過去最高を更新する運びとなった。

しかしながら、2024年後半に至ってもJ-REIT市場は低迷を抜け出せずにいた。そのような状況下、2025年に入るとエンゲージメントファンドによるREITへのTOB実施が発表される等J-REIT市場ではM&Aを期待する動きが高まり、各REITの低迷する投資口価格に対する危機感はより高まった。

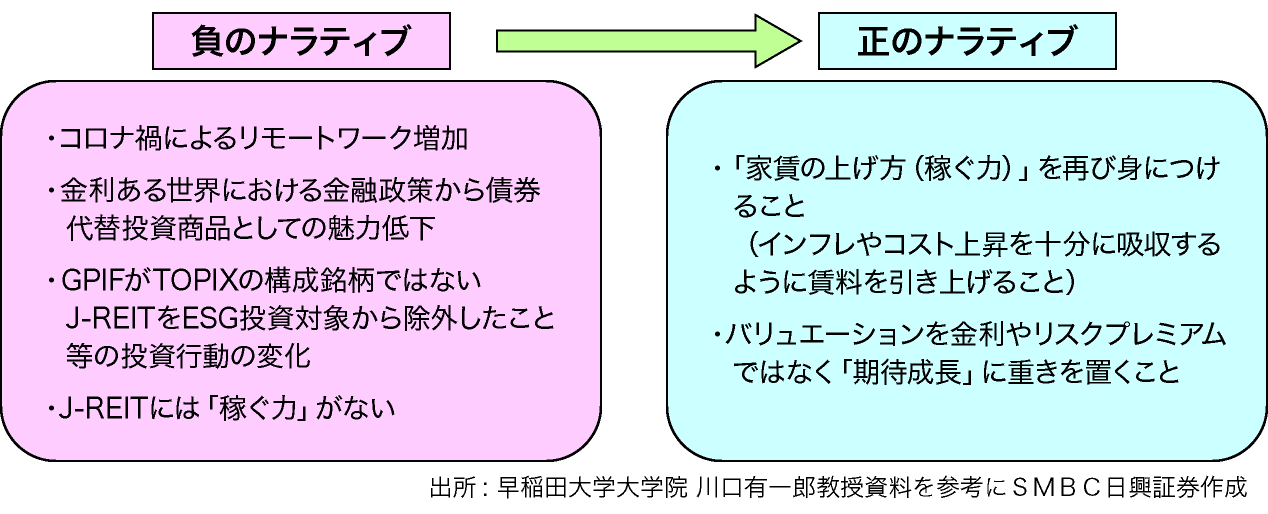

「負のナラティブ」から「正のナラティブ」への脱却に向けて

このJ-REIT市場低迷の原因に関して、2025年6月に開催されたAPREA(アジア太平洋リアルアセット協会)ジャパンREITフォーラムや同年12月に実施されたSMBC日興証券主催プロパティカンファレンスにおいて早稲田大学大学院教授である川口有一郎氏は「負のナラティブ」がJ-REIT市場を支配していることにあると言及した。つまり、コロナ禍によるリモートワーク増加、金利ある世界における金融政策から債券代替投資商品としての魅力低下、GPIFがTOPIXの構成銘柄ではないJ-REITをESG投資対象から除外したこと等の投資行動の変化、J-REITには「稼ぐ力」がない等の複数の物語の共通集合が支配しているということである。そして、「失敗の本質」はJ-REITがデフレに対して過剰適合している点も指摘された。

これを打開し、J-REITの投資口価格を本格的に改善させるためには何が必要か?川口教授は「負のナラティブ」から「正のナラティブ」へ脱却する必要性を説いた。それを実現させるために、REITに対しては「家賃の上げ方(稼ぐ力)」を再び身につけること、実行することの重要性に言及した。デフレ時代のJ-REITは稼働率重視の運営が身についていたが、今後はインフレやコスト上昇を十分に吸収するように賃料を引き上げることに重きを置くことが重要であろう。投資家サイドに対しては、バリュエーションを金利やリスクプレミアムではなく「期待成長」に重きを置くことに期待している。古典的なゴードンモデルから動学的ゴードンモデルに移行することにある。

つまり、J-REITは「安定インカム商品」ではなく、「インカム成長型エクイティ商品」であるという認識を浸透させることである。実際、筆者の集計によると、2015~2024年の過去10年間でのJ-REIT市場全体における一口当たり分配金成長率は年平均+5.2%であり、決して足元の金利上昇やインフレ率に負けてはいなかった。

図表15:J-REIT市場における「負のナラティブ」と「正のナラティブ」

筆者は川口教授の意見に全面的に賛成する立場にある。ここからは筆者の意見や見解であるが、投資口価格を底上げさせるだけではなく向上させていくためには「資本効率改善」のみではなく、「賃料増額を主軸とした分配金成長」もしくは「分配金成長に重きを置いた運営」がより求められていくこととなろう。2025年に入るとJ-REITに対してTOBを実施する動きも見られ、各REITには投資口価格を向上させるためのさらなる危機感やインセンティブが加わったと考えられる。これらを通じてJ-REITが「正のナラティブ」で語られ、「インカム成長型エクイティ商品」として認識されることを望む。

実際、2025年に入ると各REITが具体的な数値をもってDPUやEPUの成長目標を提示することがスタンダードとなった。オフィスのみならずほぼ全ての用途で賃貸市況は良好であり、その外部環境の後押しもあり、各REITは賃料増額に強い意欲を持つようになった。このような動きがマーケットで浸透し、2025年のJ-REIT市場は「金利上昇リスク」等のネガティブな側面にばかり目を向けるのではなく、「賃料上昇」による増配期待等ポジティブな面に焦点が当てられるようになった。結果として2022~24年に低迷していた東証REIT指数は2025年に+21.8%(配当込みベースでは+27.9%)の反発を実現した。

2025年12月末時点のNAV倍率(鑑定ベース)は0.97倍、インプライド・キャップレートは4.1%と2024年12月末時点(0.81倍、4.6%)に比べて大きく改善した。これにより、J-REIT市場においては外部成長によるさらなるDPUの上積みを期待できる状況になりつつあると考える。J-REIT市場では2024年より資本効率改善(自己投資口取得や売却益還元)、2025年は賃料増額がテーマとなり、外部成長の動きも始まった。2026年はこの3つのエンジンが重なり合い、より高いDPU成長が実現していくことに期待したい。それが実現できれば「長期金利2%超の時代」であってもJ-REITは「インカム成長型エクイティ商品」としての存在感を高めることができるだろう。

図表16:2022年以降の東証REIT指数の推移

- 鳥井裕史氏プロフィール

-

大和総研、大和証券SMBCを経て2010年より現職。20年超にわたりJ-REIT市場の調査・分析に従事。EXTEL「All-Japan Research Team」REIT部門で2012~25年で14年連続1位。一般社団法人不動産証券化協会認定マスター。一般社団法人不動産証券化協会資格教育小委員会分科会委員。