専門家インタビュー

第51回

数万円で大家になれるJ-REITの魅力(後編)

分配金=定期収入を受け取りながら

将来的には値上がり益も期待する

投資で不労所得を手にするという観点では、インカムゲインの獲得を中心に据えることが重要です。Jリートには、インカムゲインに当たる分配金が相対的に高いという魅力があります。過去に分配金込みの運用実績は多くのタイミングで株式を上回っており、Jリートに投資することで、長期的に安定した資産形成が可能となります。

インカムゲイン中心の投資で

安定的に不労所得を手にできる

投資は「自分の代わりにお金にも働いてもらうこと」と、よく言われます。つまりは皆さんが労働で得られる収入とは別に、投資によって「不労所得」も手にするという意味です。結果としてトータルの収入が増えれば、これから控えているライフイベントの資金をつくったり、日常生活を豊かにしたり、早いうちから老後資金の準備を進めたりと、人生のさまざまな目的に活用することができます。

投資のリターンには大きく分けて、インカムゲインとキャピタルゲインの2種類があります。インカムゲインは資産を保有することによって継続的に得られる収益のことで、株式投資における配当金や、債券投資における利子などが該当します。キャピタルゲインは資産を売買することによって得られる収益のことで、株式や債券などを購入時よりも高い価格で売った際に生じる売買差益です。

皆さんが不労所得を手にするという観点から見ると、インカムゲインの方がより向いていると考えられます。キャピタルゲインが得られるかどうかは購入や売却のタイミングに左右されますが、インカムゲインはいわば定期収入であり、不労所得として計算を立てやすいからです。インカムゲインの獲得を投資の中心に据えることで、資産の買い時や売り時に頭を悩ませる必要もなく、長期的に安定した資産形成が可能となります。

Jリートの分配金利回りは

株式の配当利回りより魅力的

皆さんがJリートを保有した際のインカムゲインに当たるのが「分配金」です。Jリートを運営する投資法人のほとんどは年2回の決算を行っているので、皆さんはJリートから年2回の分配金を受け取ることができます。ここで注目したいのは、投資金額に対して1年間で得られるインカムゲインの割合が、株式よりも高くなりやすいことです。

株式の配当金は、上場企業が法人税を支払い、さらに内部留保した金額を差し引いた後の利益から株主に支払われます。一方で、Jリートには管理費用などの経費を除いた利益の9割超を分配すれば、法人税が実質的に免除されるという制度上の特典が認められています。これを「導管性」といいます。そのためJリートの決算では、投資不動産から得られる賃料や売却益といった利益の大半を、そのまま分配金に回すのが一般的です。

こうした仕組みによって、Jリートの「分配金利回り」は株式の「配当利回り」よりも高くなりやすいのです(※)。実際に2026年3月末日時点で両者を比較すると、Jリート58銘柄の平均分配金利回りは4.8%程度と、東証プライム市場に上場している全株式銘柄(1570社)の平均配当利回り2.6%程度よりも高くなっています。

もちろん、Jリートの投資口価格が購入時から上昇すれば、キャピタルゲインを狙うことも可能です。ただし、Jリートは主として毎月の賃料収入を分配金の原資としているため、そもそも分配金の安定性が高いという特長があります。この特長を存分に生かすならば、長期で保有して分配金を安定的に受け取りながら、将来的には投資口価格の値上がりも期待するというのが、Jリート投資の望ましい基本姿勢と言えるでしょう。

※分配金利回り=年間の1口当たり分配額÷投資口価格

※配当利回り=年間の1株当たり配当額÷株価

分配金込みのパフォーマンスは

多くの時期でTOPIXを上回る

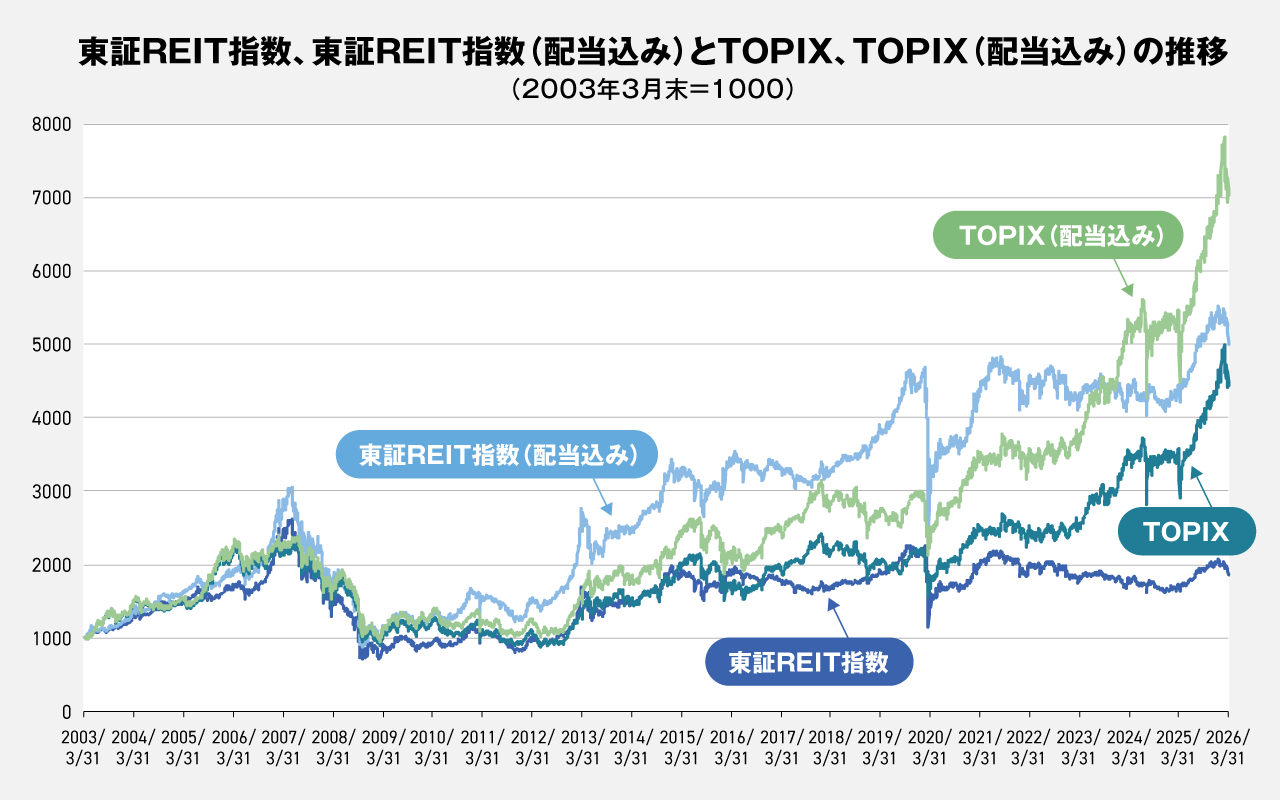

皆さんがJリートに投資した際の最終的な成果は、保有期間中に得られた分配金の総額と、投資口価格の変動具合によって決まります。過去のパフォーマンス(運用実績)については、Jリート全銘柄の平均的な動向を表す「東証REIT指数」で確認することができます。

東証REIT指数(配当込み)は2003年3月末日を1000とした場合、2026年3月末時点で5000程度と5倍以上に増えています。同期間中、TOPIX(東証株価指数、配当込み)は70240程度と7倍近くまで増えていますが、これは2023年以降、世界的に日本株への注目が高まって株価が大きく値上がりしたからです。

一方で、Jリートにとっては2021年半ばから2024年までは、日米の金融政策や日本国内で本格化した金利上昇リスクの意識が向かい風となり、投資口価格は伸び悩むこととなりました。しかしながら、2025年においては、テナント需要の増加や賃料の増額等を背景としてJリートの投資口価格は2024年末に比して20%程度上昇しました。

Jリートは不動産物件の購入・管理にあたって金融機関から借り入れを行うケースも多いため、金利が上昇すると利払い負担が増えて利益の減少につながります。一方で、足もとではインフレの影響等から新規建設費用が高騰することで、既存物件への需要が高まり、賃料は上昇傾向となります。金利上昇のリスクよりも賃料増額による効果が大きいと判断される場合には、金利上昇の局面であってもJリートの購入が進み、投資口価格は上昇すると見込まれています。

2つの指数をそれぞれ「分配金なし」「配当なし」の条件で同じように比較してみると、2026年3月末時点で東証REIT指数は1800程度、TOPIXは3500程度となり、両者のパフォーマンス格差は拡大しています。これらの数字から、Jリートにおいては分配金がどれほどパフォーマンスの向上に寄与しているかが分かるでしょう。

また、東証REIT指数(配当(=分配金)込み)はこれまで、多くのタイミングでTOPIX(配当込み)を上回るパフォーマンスを示してきました。このことも、長期にわたって安定的に高めの分配金が支払われるJリートの魅力を如実に物語っていると言えます。

図表