東京証券取引所

大阪取引所

東京商品取引所

JPX総研

日本取引所自主規制法人

日本証券クリアリング機構

JPX企業情報

ニュース

マーケット情報

上場会社情報

株式・ETF・REIT等

先物・オプション

規則・取引参加者

システム

自主規制

MENU

個人の方

上場会社の方

上場検討中の方

取引参加者の方

機関投資家の方

報道機関の方

株式・ETF・REIT等

商品一覧

ベンチャーファンド

概要

投資のリスク

上場制度

売買制度

銘柄一覧

上場廃止銘柄一覧

適時開示基準等

お問合せ

金融経済教育

サステナビリティ

English

JPX企業情報

トップページ

株式・ETF・REIT等

商品一覧

ベンチャーファンド

概要

運用方法

2025/02/21 更新

Javaスクリプトの設定を有効にしてください。

当サイトを正しく表示及び操作するにはJavaスクリプトの設定を有効にしていただく必要があります。Javaスクリプトを有効にする方法は、お使いのブラウザのヘルプを参照してください。

概要(ベンチャーファンド)

特長

運用方法

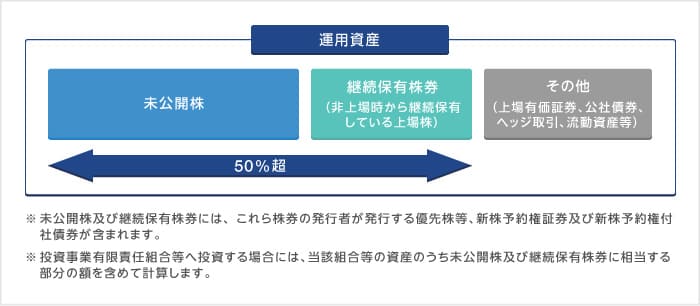

ベンチャーファンドの運用方法

ベンチャーファンドとしての性質を担保するために、上場審査基準では、上場申請時において上図の投資比率を満たしているか、上場後6か月以内に達成できる見込みのあることを求めています。

株式・ETF・REIT等

商品一覧

ベンチャーファンド

概要

投資のリスク

上場制度

売買制度

銘柄一覧

上場廃止銘柄一覧

適時開示基準等

PageTop