投資単位の引下げ / 株式分割の仕組み・効果

株式分割の仕組み

上場会社は投資単位を引下げるために株式分割を行うことがあります。

株式分割が行われても、保有する株式全体の実質的価値に変化はありませんが、1株あたりの金額や投資単位(最低投資金額)は小さくなります。

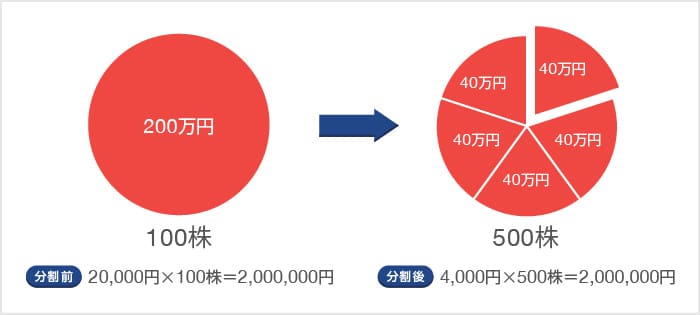

【例:A社の株式(株価2万円、100株保有)が1株につき5株の割合をもって分割される場合】

株式分割により、理論上の株価は5分の1(2万円⇒4千円)になりますが、保有株式数は100株から500株に増えるため、保有する株式全体では実質的価値に変化はありません。一方、東証での売買は100株単位で行われるため、投資単位(最低投資金額)は200万円(2万円×100株)から、40万円(4千円×100株)となります。

株式分割の効果

対象会社株式を購入しやすくなる

株式分割が行われると、投資単位(最低投資金額)が小さくなるため、株式を購入しやすくなります。

例えば、A社株式の価格が2万円であった場合、1単元(100株)購入するための投資単位(最低投資金額)は200万円(2万円×100株)となります。一方で、A社株式について1株につき5株の株式分割が行われた場合、理論上の株価は5分の1となるため、1単元40万円(4千円×100株)からA社株式を購入できることになります。

少額で分散投資ができるようになる

株式分割が行われると、投資単位(最低投資金額)が小さくなるため、少額で分散投資が可能になり、ポートフォリオ(金融資産の組み合わせ)の自由度が高まります。

例えば、A社株式の価格が2万円であった場合は、最低投資金額が200万円(2万円×100株)となるため、手元資金200万円で分散投資をしようとした際にA社株式に投資すると、他の株式やETF等の商品に投資することができません。しかし、A社株式について1株につき5株の株式分割が行われた場合、理論上の株価は5分の1となるため、最低投資金額が1単元40万円(4千円×100株)となり、手元資金200万円で、A社株式の他、他の株式やETF等の商品に投資することができます。

NISAに組み入れやすくなる

株式分割が行われると、投資単位(最低投資金額)が小さくなるため、対象会社株式をNISAに組み入れやすくなります。

例えば、A社株式の価格が2万円であった場合、最低200万円(2万円×100株)の投資が必要になります。NISAの年間投資限度額は120万円ですので、A社株式を購入してもNISAに組み入れることができません。しかし、A社株式について1株につき5株の割合で株式分割が行われた場合、理論上は40万円(4千円×100株)からA社株式を購入できることになりますので、年間投資限度額の範囲内でNISAに組み入れることができます。