ESG情報開示枠組みの紹介

グローバル・レポーティング・イニシアティブ(Global Reporting Initiative, GRI)スタンダード

GRIとは

GRI(Global Reporting Initiative)は1997年に米国ボストンで設立されました。NPOのCERESとTelus Instituteを前身としており、設立には国連環境計画(UNEP)も関与しています。当初の目的は、責任ある環境行動原則への企業の遵守を確保できる説明責任メカニズムを作成することでしたが、その後、社会、経済、およびガバナンスの課題にも範囲を拡大しています。

GRIは国際的な、独立した非営利団体であり、現在はアムステルダム(オランダ)に本社があり、世界7か国に拠点をもっています。

GRIスタンダード

GRIは2016年に、それまでのGRIガイドラインに代わるGRIスタンダードを公表しました。GRIスタンダードは、報告主体が経済、環境、社会に与えるインパクト(プラスとマイナスのインパクト、外部に与えるインパクトと外部から受けるインパクトを含む)を報告し、持続可能な発展への貢献を説明するためのフレームワークを提供しています。

また、GRIは2021年10月5日に共通スタンダードの改訂版を公表しています。

GRIスタンダードの開発には企業、機関投資家、労働組合、 民間団体、及び市民社会などを含む様々なステークホルダーが関わっています。スタンダードは、定期的に更新できるように、モジュール形式になっています。

GRIスタンダードの構成

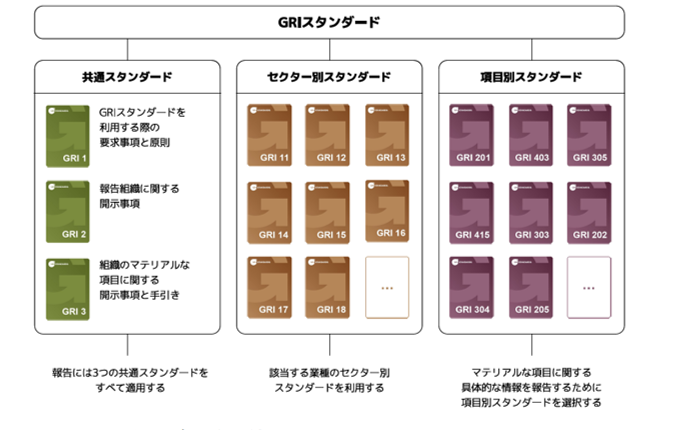

以下のとおり、GRIスタンダードは「共通スタンダード(1、2、3)」と「項目別スタンダード(100、200、300、400シリーズ)」、また、2021年10月から順次公表している「セクター別スタンダード(11~)」から構成されています。3つの共通スタンダードは、サステナビリティ報告書を作成するすべての組織に適用されます。また組織が自己にとってマテリアルな項目(経済、環境、社会)について報告を行うため、項目別のスタンダード及びセクター別のスタンダードの中から該当するものを選択します。

「GRI 1: 基礎」 GRIスタンダードの使用方法の説明

「GRI 2: 一般開示事項」 報告組織の背景情報に関する開示事項

「GRI 3: マテリアルな項目」 マテリアルな項目に関する組織のマネジメント手法等を報告する際の指針

「GRI 11~」セクター別スタンダード

「GRI 100、200、300、400シリーズ」 経済、環境、社会についての組織のインパクトに関する開示事項

GRIスタンダードの構成と改訂の主なポイント

図1:GRIスタンダードの構成

改訂の主なポイント

- セクター別スタンダードを含めた新構成(図1)

- サステナビリティ報告の基礎となる新たな「重要な概念」(インパクト、マテリアルな項目、デュー・ディリジェンス、ステークホルダー)

- 報告内容の情報の品質と適切な提示を確保するための「報告原則」更新

- 人権の尊重やデュー・ディリジェンスを含む責任ある企業行動のための方針声明に関する開示事項の追加

- その他開示事項の更新

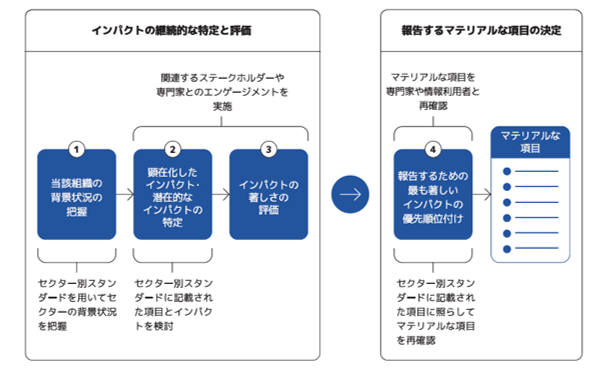

- マテリアルな項目の決定プロセスやその開示に関する新たな方針(図2)

改訂スタンダードは2023年以降の開示情報に適用されます。

改訂内容の詳細については以下のウェブページをご覧ください。

図2:マテリアルな項目の決定プロセス