リスク管理損失補償

損失補償

(2026年2月26日現在)

- JSCCは、清算参加者が破綻しないよう、清算参加者の信用リスク管理を行っていますが、万が一清算参加者が破綻した場合に発生し得る損失に備え、損失を補償するための制度を清算業務毎に構築しています。これにより、ある清算業務で生じた損失が他の清算業務に及ぶことを防止しています。

- 損失補償制度を設計する際の考え方として、まずデフォルターズペイということで、破綻清算参加者の負担(証拠金等)により補償することとしており、その後にサバイバーズペイということで、破綻清算参加者以外の清算参加者の負担(清算基金等)により補償することを基本としていますが、清算機関としてのリスク管理を適切に行うためのインセンティブを保つため、破綻清算参加者以外の清算参加者の負担に先立ち、JSCCの負担により補償することとしています。

- JSCCでは、潜在的な損失を補填するのに十分な損失補償財源を保持しているか否かを評価するために、少なくとも1日1回、ストレステストを行っています。

- ストレステストの結果は、日次でChief Risk Officer(CRO)や経営陣に報告されるとともに、月次で社内のリスク管理会議へ、四半期毎及び年次で取締役会及びリスク委員会に報告・諮問されています。更に、各清算業務の諮問委員会に対しても、少なくとも年次で報告されています。

- また、JSCCの包括的リスク管理を担当する部署は、リスク管理モデル全般について、少なくとも年次で検証し、必要に応じて、各清算業務部門において見直しを行います。この検証においては、証拠金や清算基金の考え方や仕様が、JSCCを取り巻く環境を踏まえて引き続き有効であることを確認しています。検証結果は、取締役会、リスク委員会及び各清算業務の諮問委員会に報告・諮問されています。

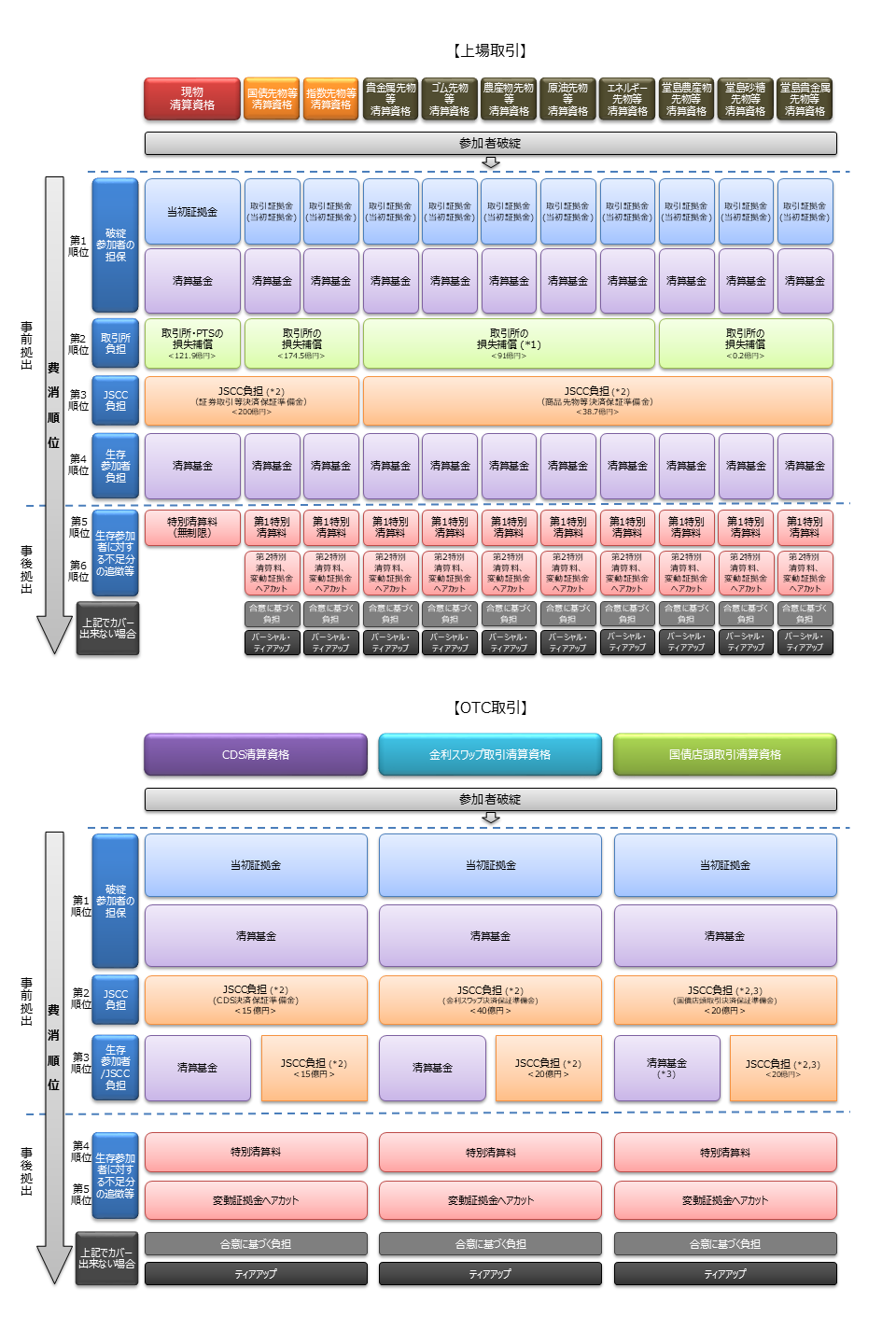

- 各清算業務における損失補償財源の構成及び使用順序については、以下をご参照ください。

<各清算業務における損失補償財源の構成及び使用順序>

(*1) 91億円のうち70億円はエネルギー先物等清算資格以外を対象としてOSEが損失を補償するものです(2023年6月より一定の間)。

(*2) JSCCが負担する決済保証準備金の額及び費消時の回復方法は各清算業務の規則にて定められています。

(*3) 国債店頭取引清算における非破綻清算参加者の清算基金及び特別清算料による損失は、信託銀行である清算参加者が信託に係る取引に基づいて損失負担する部分と、それ以外の部分に区分して、割り当てられます。信託負担分への損失の割当は、破綻清算参加者のポジション全体に占める信託取引の原取引ベースでの割合に基づいて行われます。