リスク管理証拠金

証拠金

(2024年12月18日現在)

- JSCCでは、清算参加者が破綻した場合における損失額をその破綻清算参加者の負担によりカバーするための担保として、証拠金を預託することを各清算参加者に求めています。

- JSCCでは、上場デリバティブ取引、CDS取引、金利スワップ取引及び国債店頭取引については、未決済約定の直近価格への値洗いを少なくとも1日1回実施し、変動証拠金(又は値洗いに伴う差金及び代金)を清算参加者との間で授受することにより、カレント・エクスポージャー(CE)をタイムリーにカバーしています。なお、現物取引については、CEを当初証拠金でカバーしています。

- また、JSCCでは、各清算業務において、通常の市場環境におけるポテンシャル・フューチャー・エクスポージャー(PFE)を最低でも信頼水準99%以上でカバーするように設計された証拠金を清算参加者から預託を受けることとしており、清算対象商品ごとに、その特性に応じた証拠金算出方法を採用しています。

- 各清算業務における証拠金算出方法については、以下をご参照ください。

<証拠金算出方法の概要>

| モデル タイプ |

算出方法 | 参照期間 | 保有期間 | 目標 信頼水準 |

パラメータ /シナリオ 更新頻度 |

|

|---|---|---|---|---|---|---|

| 現物取引 | VaR | ヒストリカルシミュレーション | 250営業日 | 1営業日 | 99% | 日次 |

| 先物・ オプション取引 |

期待ショートフォール(*1) | ヒストリカルシミュレーション | 1,250営業日+ストレス期間(*2) | 2営業日(*3) | 99% | 日次(*5) |

| CDS | 期待ショートフォール | ヒストリカルシミュレーション | 750営業日+ストレス期間 | 5営業日 | 99.5% | 日次 |

| 期待ショートフォール | ヒストリカルシミュレーション | 1,250営業日+ストレス期間 | 5営業日(*4) | 99.5% | 日次 | |

| 国債店頭取引 | POMA | デルタ法 | 1250営業日+ストレス期間 | 3営業日 | 99% | 日次 |

(*1)上場金融デリバティブ取引のうち日経平均・配当指数先物取引及び上場商品デリバティブ取引(ドバイ原油先物取引、CME原油等指数先物取引、電力先物取引及びLNG先物取引を除く)については、VaR。

(*2)貴金属先物取引、堂島貴金属先物取引については、1250営業日のみでストレス期間は考慮しない。その他の上場商品デリバティブ取引については、ドバイ原油先物取引、CME原油等指数先物取引、電力先物取引及びLNG先物取引を除き、250営業日のみでストレス期間は考慮しない。

(*3)上場商品デリバティブ取引については、電力先物取引及びLNG先物取引を除き、1営業日。

(*4)顧客(アフィリエイトを除く)については、7営業日。

(*5)上場金融デリバティブ取引のうち日経平均・配当指数先物取引及び上場商品デリバティブ取引(電力先物取引及びLNG先物取引を除く)は、週次。

- JSCCでは、以上のPFEをカバーするための証拠金の十分性について、口座ごとの証拠金所要額と実際の価格変動に基づく想定損失額を比較するバックテストを日次で行い、目標信頼水準が達成されていることを確認しています。バックテストの結果は月次で社内のリスク管理会議へ報告され、四半期ごとに取締役会及びリスク委員会に報告・諮問されるとともに、年次で各清算業務の諮問委員会において清算参加者へ説明されています。

<当初証拠金に関する情報の透明性向上及びプロシクリカリティ抑制策>

JSCCは、ストレス期間中における証拠金のプロシクリカルな急増、すなわち、相場急変による証拠金急増が更なる相場変動をもたらすことを抑制するため、プロシクリカリティ抑制策*の導入を通じてリスク感応性と安定性を兼ね備えた厳格な証拠金制度を維持しています。* プロシクリカリティ抑制策には、追加のストレスシナリオ、ボラティリティ下限値、最低証拠金所要額の設定などが含まれます。

|

|

当初証拠金概要及びプロシクリカリティ抑制策のリンク

|

|

現物取引

|

(当初証拠金概要)

|

|

先物・

オプション取引

|

(取引証拠金概要)

(プロシクリカリティ抑制策)

|

|

CDS

|

(当初証拠金概要)

|

|

金利スワップ取引

|

(当初証拠金概要)

(プロシクリカリティ抑制策)

- 証拠金シミュレーションツール(下部の<証拠金シミュレーションツール>を参照)

|

|

国債店頭取引

|

(当初証拠金概要)

(プロシクリカリティ抑制策)

|

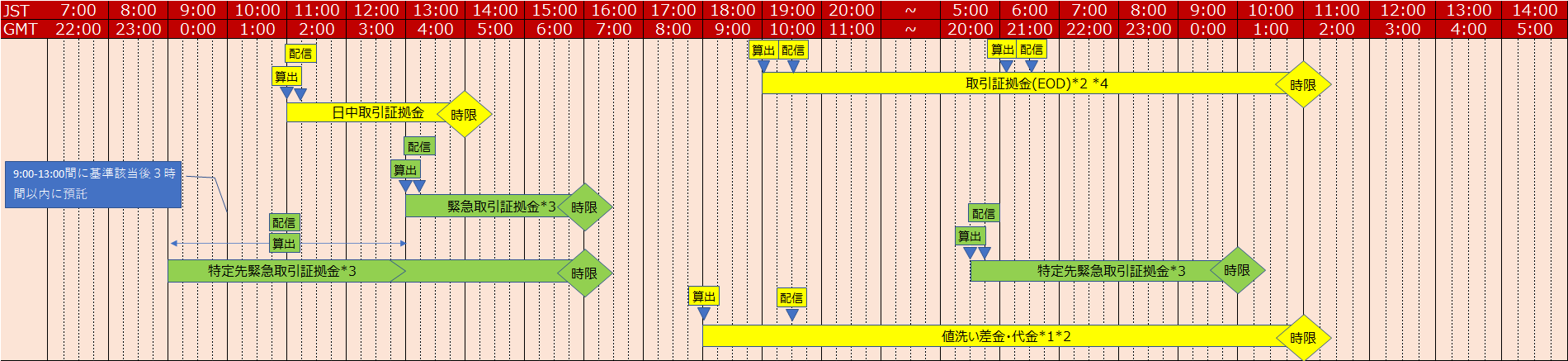

<各清算業務における証拠金算出スケジュール>

現物取引

*1 発動基準該当時のみ配信。日中証拠金の発動基準はこちらを参照。

先物・オプション取引

*1 値洗い差金・代金は日本円による手当が必要。それ以外の証拠金は現金又は代用有価証券による預託が可能。

*2 取引証拠金(金銭)の値洗い差金・代金支払への充当、値洗い差金・代金受領分の取引証拠金支払への充当が可能。

*3 発動基準該当時のみ配信。発動基準はこちらを参照。

*4 取引証拠金(EOD)については、16:00頃のVaR証拠金計算パラメーター・ファイルの配信後、清算システムの画面上にて直近のリスク額を確認可能。表中の算出基準時点は、各参加者における担保預託額やクローズアウト/ポジション等の各種申告内容を踏まえたレポートを作成するために算出するためのもの。

CDS

*1 変動証拠金(又は、時価に基づく決済)は日本円による預託(決済)が必要。それ以外の証拠金は現金又は代用有価証券による預託が可能。

*2 発動基準該当時のみ配信。日中証拠金の発動基準はこちらを参照。

*3 当初証拠金(金銭)の変動証拠金支払への充当、変動証拠金受領分の当初証拠金支払への充当が可能。

金利スワップ取引

*1 変動証拠金(又は、時価に基づく決済)は日本円による預託(決済)が必要。それ以外の証拠金は現金又は代用有価証券による預託が可能。

*2 マーケットの混乱により大きな変動が生じて、通常の証拠金のみでは当該リスクをヘッジできないと当社が判断した場合、臨時に算出・配信を行う。

*3 当初証拠金(金銭)の変動証拠金支払への充当、変動証拠金受領分の当初証拠金支払への充当が可能。

国債店頭取引