金利スワップ証拠金

金利スワップ取引に係る当初証拠金

JSCCでは、金利スワップ取引に係るエクスポージャーをカバーするために、当初証拠金及び変動証拠金の預託を求めています。

この内、当初証拠金は、①当初証拠金所要額及び②流動性チャージから構成され、それぞれの算出方法は以下のとおりです。

(※)2026年6月30日現在の全清算参加者の当初証拠金所要額は20,680億円。

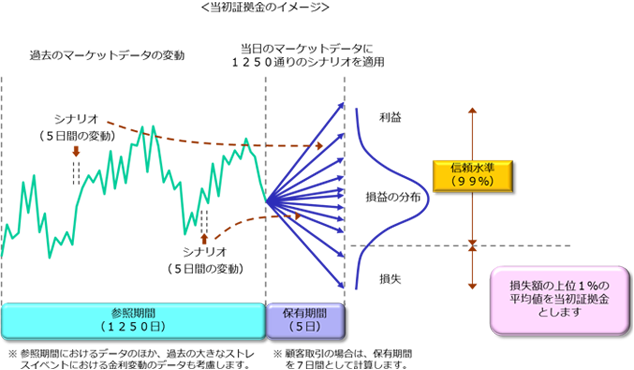

- ①当初証拠金所要額

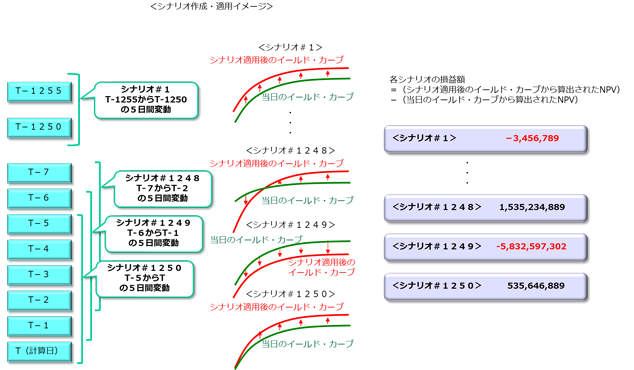

- 当初証拠金所要額は、金利変動に伴うリスクをカバーするための額として、ヒストリカル・シミュレーション(期待ショートフォール)方式により算出します。具体的には、当日のポジションについて、過去の一定期間における日々のマーケットデータの変動シナリオを用いたNPVの変動額を算出し、その変動額の一定水準をカバーする値としています。

計算に用いるパラメータについては、参照期間は1250日、信頼水準は99%を超える上位1%の平均値、保有期間は5日間(顧客取引の場合には7日間)とし、参照期間におけるデータのほか、過去の大きなストレスイベントにおけるマーケットデータについても考慮しています。これらは、参照期間におけるデータに大きなマーケットデータの変動が加わった場合や除外された場合であっても、当初証拠金所要額が急増又は急減しないことを目的としています。

また、当初証拠金所要の計算に当たっては、金利変動の動向を迅速に反映させるため、最近の金利変動の動向を基準として過去のマーケットデータの変動シナリオを修正する手法(Exponential Weighting Moving Average法に基づくVolatility Scaling手法)を採用しています。

- ②流動性チャージ

- 流動性チャージは、破綻した清算参加者のポジション処理において発生する市場流動性リスクをカバーするための額として算定します。

具体的には、金利スワップ取引の年限の区分(テナーバケット)ごとに、ポジションの感応度(PV01)に対して清算参加者へのマーケットサーベイに基づいて設定されるアスク・ビッド幅を乗じて算定します。

LC_img1_.jpg)

- 上記のとおり算出したテナーバケットごとのリスク額に対して、テナー間の過去の金利変動に基づく相関係数を反映して、各ポジションに係る流動性チャージを算出します。

LC_img2.jpg)

<計算に使用するマーケットデータ>

JSCCが定めるグリッド・ポイントについて、15:02時点の気配値を情報ベンダ及びブローカー・ディーラーから取得し、原則として上下1/4となる社のデータ(最高値・最低値)を除外したうえで平均値を算出し、当該平均値を基にイールド・カーブを作成します。15:02時点の清算値段については以下を参照ください。

<当初証拠金の割増制度>

- 信用状況に応じた割増し

JSCCは、金利スワップ清算参加者の信用状況に鑑みJSCCが必要と認める場合には、当初証拠金の割増しを行うことができます。詳細については、『金利スワップ取引清算業務に関する業務方法書』第32条、『金利スワップ取引清算業務に関する業務方法書の取扱い』第24条及び『金利スワップ取引清算業務に係る清算参加者等の信用状況に関するガイドラインについて』をご参照ください。

<カスタマーバッファー>

当社では、清算委託者(アフィリエイト・クライアント)の担保不足時において、その不足分に充当する目的で受託清算参加者が預託する担保を充当できる「カスタマーバッファー」制度をご利用いただけます。概要はこちらをご覧ください。

<クライアントアディショナルマージン>

当社では、受託清算参加者の顧客リスク管理の多様化のために、受託清算参加者と清算委託者(クライアント)の事前合意に基づき、清算委託者の当初証拠金所要額の割増しを行う「クライアントアディショナルマージン」制度をご利用いただけます。当該制度の概要また当該制度ご利用した際の清算基金の取扱いについては、こちらをご覧ください。

<証拠金シミュレーションツール>

OpenGamma社がJSCC金利スワップ市場に関する証拠金シミュレーションツールを提供しております。本シミュレーションツールでは、金利スワップ取引、長期国債先物取引、TONA3か月金利先物取引のクロスマージンにも対応しております。ユーザーガイドは以下のとおりです。

| ユーザーガイド |

|

- また、BloombergからもOpenGamma社の証拠金シミュレーションが利用可能です。

以下の画面のCCP>日本証券クリアリング機構(オープンガンマ)よりご利用ください。

・「SWPM -OIS JPY」画面

・「SWPM -DTIBOR 1MONTH JPY」画面

・「SWPM -DTIBOR 3MONTH JPY」画面

・「SWPM -DTIBOR 6MONTH JPY」画面

なお、本シミュレーションツールはJSCCのデータ及びメソドロジーをもとにOpenGamma社が計算して参考数値として提示するものであり、JSCCにおける実際の証拠金額を計算することを意図したものではありません。JSCCは計算結果の正確性を保証するものではなく、JSCCは理由の如何にかかわらず本ツールを利用したことによって発生したユーザのいかなる損害も賠償する責にないことをご了承ください。また、金利スワップ取引の証拠金シミュレーション機能はJSCCのお客様に限定してご提供するものであり、個人の方はご利用になれません。

ご質問がございましたら、サービス提供者のOpenGamma社にお問い合わせください。ただし、OpenGamma社のサポート窓口は英語のみでのご対応となりますのでご了承ください。