金利スワップ清算基金

金利スワップ取引に係る清算基金

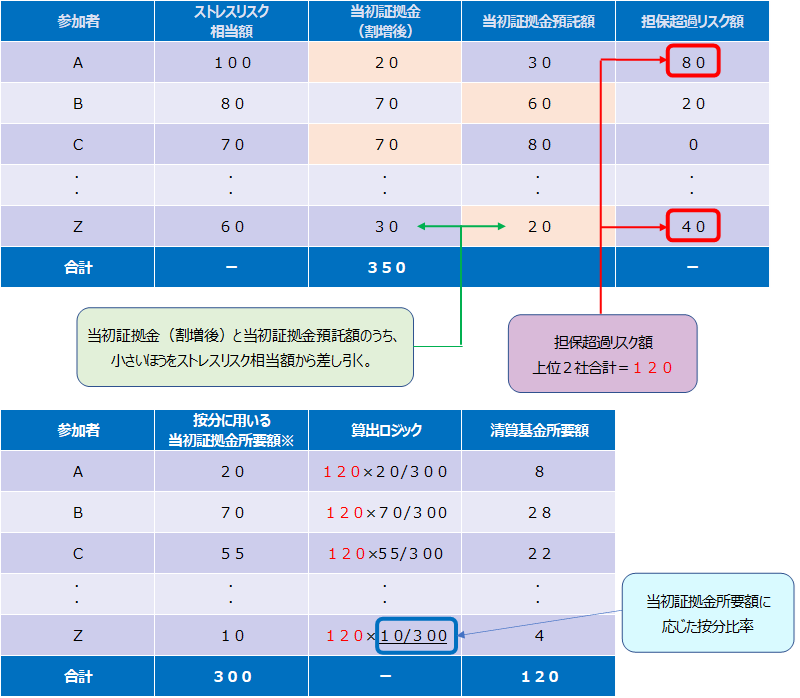

毎営業日19:00時点の各金利スワップ清算参加者のポジションについて、極端ではあるが現実に起こりうる市場環境下(ストレス状態)において発生しうる損失額(ストレス時リスク相当額)が当初証拠金又は当初証拠金預託額のうちいずれか小さい額を超過する額(担保超過リスク額)を算出し、当該超過リスク額が上位となる金利スワップ清算参加者2社(その関係会社等(*1)に該当する他の金利スワップ清算参加者を含む。)が同時に破綻した場合の損失について、各金利スワップ清算参加者の当初証拠金所要額(信用状況及び自己資本額に応じた割増しを除く) に応じて按分した額(当該額が最低所要額に満たない場合は最低所要額1億円)を清算基金所要額(*2)とします。

(*1)清算参加者の子会社及び関連会社並びに当該清算参加者の親会社、当該親会社の子会社及び当該親会社の関連会社をいいます。

(*2)2026年6月30日現在の全清算参加者の清算基金所要額は206億円。

<清算基金算出イメージ>

※按分に用いる当初証拠金所要額は信用状況及び自己資本額に応じた割増しを除いたもの

<計算に使用するストレスシナリオ>

ストレスシナリオについては、主成分分析によるシナリオ及びヒストリカルシナリオを設定することとしております。これらのストレスシナリオを基に、各金利スワップ清算参加者において発生しうる損失額(ストレス時リスク相当額)を算出します。