ESG評価機関等の紹介

FTSE Russell, an LSEG business

FTSE Russell, an LSEG businessについて

FTSE Russell は、革新的なベンチマーク、分析、データ・ソリューションを世界中の投資家に提供するグローバル・インデックス・プロバイダーです。

ESGや気候変動データを用いた各種ESGインデックスを算出するとともに、ESGスコアなどのデータ、業種分類(ICB)、銘柄コード(SEDOL)、分析ツールなど、機関投資家向けにさまざまな情報、分析サービスを提供しています。

ESGスコアモデルの構造とメソドロジー

FTSE RussellのESGスコアモデルは、調査対象企業の事業特性をもとに潜在的なESGリスクに対する取組みを評価します。ESGリスクとそれに対する取組みを客観的に評価する事で、リスク調整がされたESGスコアが算出されます。なお2025年12月現在で、調査対象企業は全世界で約8,000社、うち日本企業は約1,400社がESG評価の対象となっています。

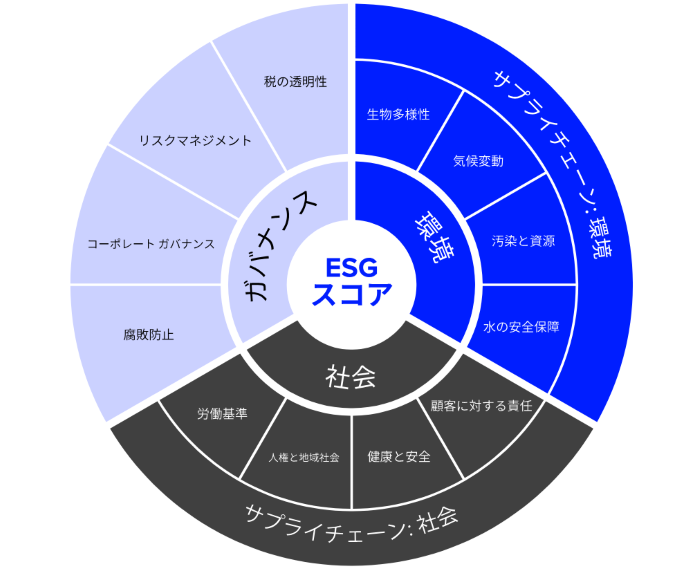

この目的のため、FTSE Russellは14のESGテーマ - 5つの環境テーマ(気候変動、汚染と資源、生物多様性、水の安全保障、サプライチェーン:環境)、5つの社会テーマ(労働基準、人権と地域社会、健康と安全、顧客に対する責任、サプライチェーン:社会)、4つのガバナンステーマ(コーポレートガバナンス、腐敗防止、リスクマネジメント、税の透明性)- を特定しています。ただし、適用されるテーマは、各調査対象企業の事業特性に依存するため、すべての調査対象企業に14のテーマ全てが適用されるとは限りません。

各テーマの下には、調査対象企業のESG取組みと開示内容を評価するため、20-30個の調査項目があります。調査項目の総数は合計300以上ですが、そのいくつかは特定の産業・事業にのみ適用されます。

加えて、特定のテーマ(サプライチェーン:社会など)では、固有のビジネス環境を考慮した、特定の業界を評価する特別な調査項目が存在します。たとえば、銀行は与信に関するESGポリシーの開示を求められます。FTSE RussellのESGスコアは、世界中の投資家や企業によって支持もしくは利用されているGRI、SASB、TCFDといった、国際的なESG情報開示イニシアチブや枠組みを考慮し設計されています。

FTSE Russellの調査員によりテーマ毎の各調査項目について調査対象企業のすべての公開資料が確認され、当該テーマのスコアが算出されます。次に各テーマのエクスポージャーレベルを用いて、環境、社会、ガバナンスの各ピラースコアが算出されます。最後に各ピラーのエクスポージャーレベルを用いてFTSE RussellのESGスコアが算出されます。これらの計算は透明性の高いルールベースの方法に基づきます(ESGスコア、ピラー、テーマ、および調査項目の関係については図表1をご参照ください)。

出所:FTSE Russell

FTSE Russellは、調査プロセスの透明性を確保するために、ESGスコアモデルのメソドロジーを、FTSE Russell Sustainable Investment Data (SID)ポータル上で提供しています。メソドロジーは、国際的なイニシアチブの最新動向や調査対象企業のサステナビリティに関する実践を反映するため、定期的に更新され、ポータル上でも公表しています。

フィードバックとコミュニケーション

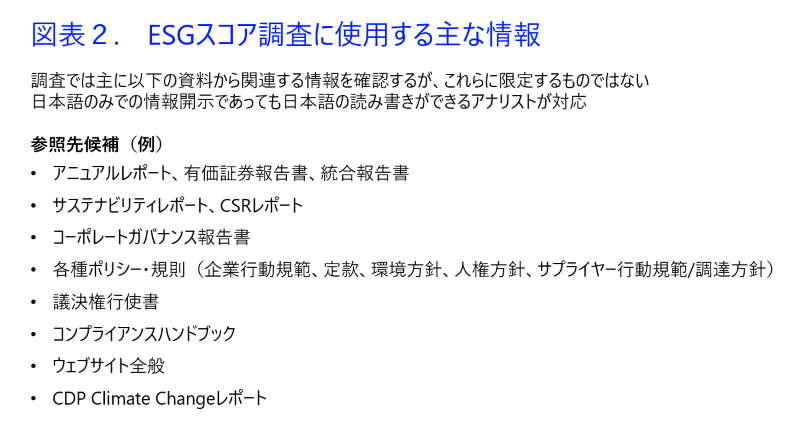

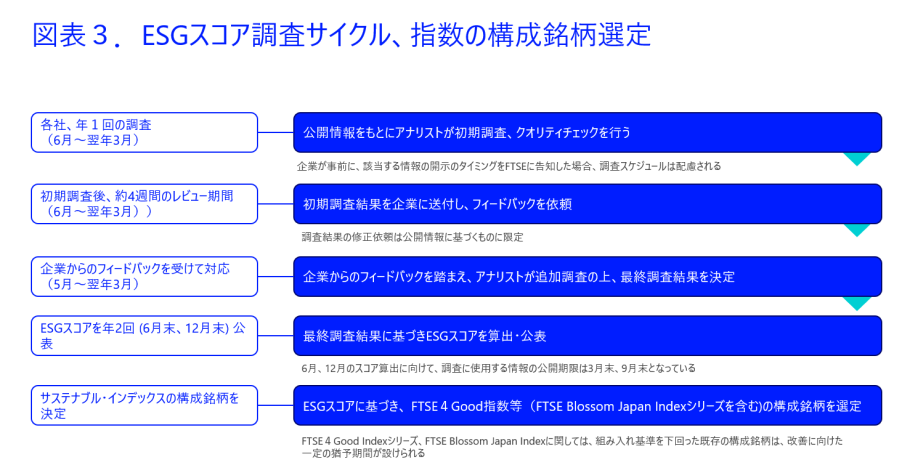

FTSE Russellのデータ収集プロセスは、透明性や客観性を担保する事に留意しつつ、調査対象企業に過大な負担を与えないように設計されています。そのため、公開情報のみに依拠した評価を用い(図表2)、FTSE Russell Sustainable Investment Data (SID)ポータル上では、どの情報が評価に用いられたかがわかるよう、情報参照元のリンクを提供しています。FTSE Russellの調査員は、調査対象企業が開示するレポートと調査対象企業のWebサイトが各調査項目を満たすのに十分な情報かどうかを確認し、初期調査を実施します。その後、調査対象企業に対して電子メールで初期評価を送付し、2から4週間の確認期間を与えます。調査対象企業は、その2から4週間の間に追加の開示情報のWebリンクをポータル上で送信でき、その内容が精査された後に最終評価が決定するという流れになります(図表3)。調査対象企業は、調査の内容やメソドロジーについてより詳細に知りたい場合、FTSE Russellの担当者とコミュニケーションする事ができます。

出所:FTSE Russell

出所:FTSE Russell

評価のスケジュール

調査対象企業のESGスコアは年1回評価され、更新後のESGスコアは6月または12月に公表されます。一般的に、年次開示を4月から9月の間に発行する企業は12月に、年次開示を10月から3月の間に発行する企業は、6月にESGスコアが更新されます。3月末決算の日本企業の場合、決算期末のESG情報の公開が揃うのは9月末以降となるため、翌年の6月に新しいESGスコアが公表されます。この場合、通常第1四半期に評価プロセスが開始されます(図表3)。

FTSE RussellのESGスコアモデル

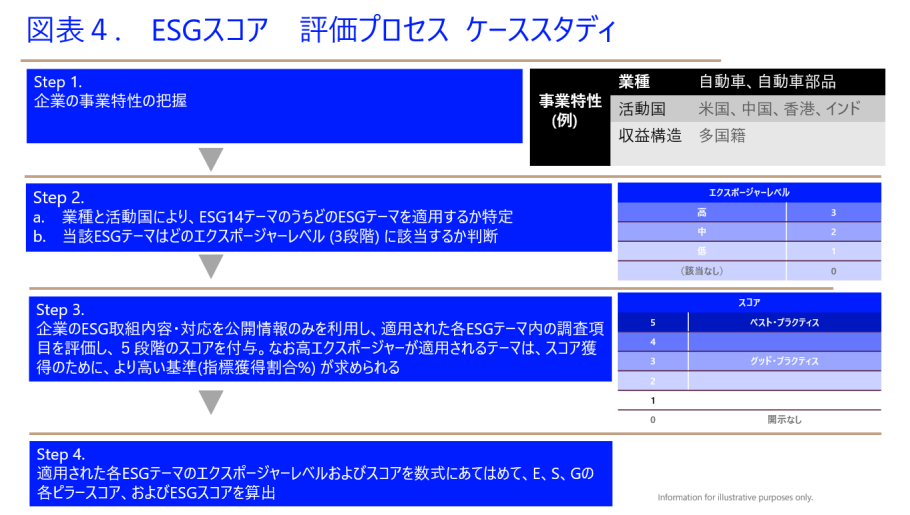

FTSE RussellのESGスコアモデルは、ESGリスクに対する企業取組を4段階のステップで評価します(図表4)。

- 調査対象企業の事業構造、活動国及び収益構造を特定します。

- この情報に基づき、14あるESGテーマのうち、どのテーマが適用されるか、また適用されたESGテーマのエクスポージャー(リスク)レベルがどの水準(高、中、低)なのかを判定します。

- 適用された各ESGテーマの調査項目を調査対象企業の開示情報により評価し、ESGテーマスコアをそれぞれ求めます。

- 各ESGテーマのエクスポージャーレベル、スコアを数式に入力し、環境、社会、ガバナンス各ピラーのスコア及びESGスコアを算出します。

出所:FTSE Russell

なお、(1)において、主要業種以外の複数事業を行う調査対象企業に対しては、複数事業にかかるESGテーマの全てが適用される可能性があります(例えば、製薬事業を展開する食品メーカーには製薬と食品にかかる全ESGテーマが適用される場合があります)。また、複数事業で同一のESGテーマが適用される場合、より高いエクスポージャーレベルが適用されます。

FAQ(FTSE Russell ESG スコア)

コンタクト先

ESG-Japan-Co@ftserussell.com(日本語対応可)

上場会社へのメッセージ

今日、サステナブルな社会及び低炭素経済への移行が進行しています。この潮流は、ロンドン証券取引所グループ(LSEG)及びFTSE Russellのあらゆるお客様、発行体、投資家、その他の仲介者に影響を与えるとの認識から、LSEG及びFTSE Russellではその幅広いニーズに対応し、サステナブル投資・取引の基盤となる信頼できる情報、データ、分析ツールを幅広く提供しています。詳しくは以下のFTSE Russellのウェブサイトもご覧ください。

FTSE Russell ESGスコア

FTSE Blossom Japan Index シリーズ - FTSE ESG スコア基準を日本企業に適用したインデックス

FTSE JPX Net Zero Japan Index シリーズ - 日本の将来のネットゼロ実現を目指す次世代型気候移行インデックス

FTSE Russellは引き続きグローバルでのサステナブル投資の動向や知見を通じて、日本企業が最新知識の獲得や、それを利用したESG取組水準の向上に貢献できるように努めて参ります。