国債店頭取引国債決済期間短縮化(T+1)について

国債の決済期間の短縮化(T+1化)が2018年5月1日(火)(約定分)から実施され、当社では銘柄後決めレポ取引を導入しました。本取組みの経緯や制度、実施後の概況等ご案内いたします。

また、決済期間短縮化に併せて当社では物価連動国債についても新たに清算対象としました。

本取組みの経緯

国債の決済期間の短縮化は2008年の金融危機を契機に、金融庁の「金融・資本市場に係る制度整備について」(※1)において、決済リスク削減のために決済期間短縮と清算機関の利用拡大が掲げられた下で進められてきた施策です。

日本証券業協会の「国債の決済期間の短縮化に関する検討ワーキング・グループ」においては2009年以降2018年3月までに50回にわたって審議が行われ、この間、2014年にグランドデザイン(※2)が公表されました。その審議等のポイントは以下のとおりです。

- T+1化の実現のために必要となるGCレポ取引T+0化のために、銘柄後決めレポ取引が導入され、当社が銘柄割当てを行うこととなりました。

- 市場機能の強化に向けて、レポ取引について、グローバルスタンダードとなっている現先取引への移行を併せて行うことが望ましいとされました。日本証券業協会において、債券等の現先取引に関する基本契約書のひな型(※3)が改定されたほか、債券現先取引等研究会において、Best Practice Guide(※4)が改定されております。

詳細については日本証券業協会の「国債の決済期間の短縮化に関する検討ワーキング・グループ」のページをご参照ください。(※2)

当社における銘柄後決めレポ取引の導入

当社では2014年11月に銘柄後決めレポ取引導入に伴う制度要綱を公表し、その後の検討状況を踏まえ2015年5月、2017年6月及び2018年1月に改定を重ねてまいりました(※5)。2018年5月1日に国債店頭取引清算業務に関する業務方書等の規則改正を施行しました。

実施後の概況と制度の概要

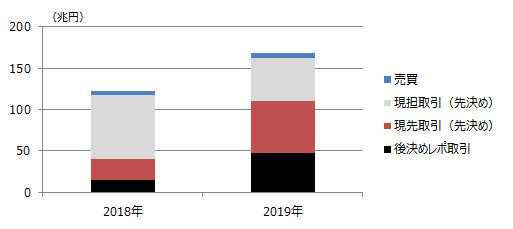

債務引受状況

国債店頭取引の債務引受金額(1日平均)は2018年は約130兆円、2019年は約170兆円となっています。このうち、銘柄後決めレポ取引の債務引受金額は、2018年は約20兆円、2019年は約50兆円となっています。また、短縮化に併せて進められた現先形式への移行促進を背景に、現先取引の利用が増加し、レポ取引に占める割合は2019年は約70%となっています。

売買・銘柄先決めレポにおける決済期間はT+1の取引が約90%となっています。

債務引受金額(1日平均)

(注)債務引受金額ベース。現先・現担はスタート・エンド合計(往復)

銘柄後決めレポ取引の仕組み

当社では国債店頭取引清算業務において、個別銘柄を特定せずバスケット(複数の銘柄の集合体)単位で約定し、スタート決済の直前に国債の在庫から個別銘柄の割当てを行う方式による取引である銘柄後決めレポ取引を導入しました。

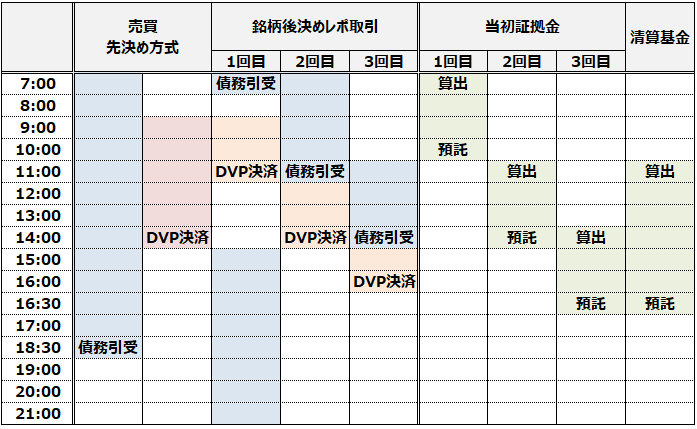

銘柄後決めレポ取引に係る債務引受時限を1日に3回設けています。銘柄後決めレポ取引にかかる渡方参加者は、銘柄割当に利用可能な国債の銘柄及び数量を、当社に割当可能残高通知として送信します。当社は1日3回の債務引受時限毎に、受領した割当可能残高の中から銘柄割当を行います。

タイムスケジュール

※2023年12月からの一部制度改正後のスケジュールに基づく概要図

・債務引受:債務引受時限。銘柄後決めレポ取引はバスケットネッティング・銘柄割当て・銘柄ネッティングを実施。

・DVP決済:最後の時刻は受方の時限(渡方の時限は各30分前)。

銘柄後決めレポ取引に係るバスケット

銘柄後決めレポ取引は、JSCCが設定するバスケットを指定した取引であることが要件となっており、6つの国債バスケットを設定しています。バスケットごとに含まれる銘柄は以下のようになっています。

国債バスケット別 含まれる銘柄

| 銘柄略称 | 国庫短期 証券 |

利付国債 10年以下 |

利付国債 10年超 |

変動利付 国債 |

物価連動 国債 |

ストリップス 債 |

|---|---|---|---|---|---|---|

| 国債バスケット (TDB) |

● | |||||

| (10年以下) | ● | ● | ||||

| (利付・TDB) | ● | ● | ● | |||

| (物国以外) | ● | ● | ● | ● | ||

| (全て) | ● | ● | ● | ● | ● | |

| (Strips) | ● |

本取組みへの御協力のお願い

決済期間短縮化の実施後の現在においても各種取組みは、我が国の国債市場の機能強化において不可欠な取組みです。国債市場にかかわる各社におかれましては、引き続き御理解御協力を賜れますようお願いいたします。

※2 国債取引の決済期間の短縮(T+1)化に向けたグランドデザイン(2014年11月)(日本証券業協会)

国債の決済期間の短縮化に関する検討ワーキング・グループ(日本証券業協会)

※3 「債券等の現先取引に関する基本契約書」(参考様式)(日本証券業協会)

※4 新現先取引Best Practice Guide(第4版)(債券現先取引等研究会)

※5 制度要綱についてはこちらをご覧ください。