機関投資家のESG投資

ニッセイアセットマネジメント株式会社

ニッセイアセットマネジメントとは

当社は、個人のお客様から機関投資家のお客様まで幅広く運用サービスを提供しており、約13兆円の資産を運用しています(2020年3月末時点)。お客様のニーズにお応えし、多様な資産運用のソリューションをご提供するため、安定運用からオルタナティブまで幅広い商品ラインアップを取りそろえています。また、2006年にPRIに署名したほか、2008年より国内株式の運用プロセスにESG評価を組み入れて以降、10年強にわたって、ESGにコミットしてまいりました。

当社では、組織的で一貫性のある意思決定プロセスを継続し、責任ある運用を行っています。

当社の運用の特色

- アクティブ運用

市場の非効率性を発見し、資産の市場価格と適正価格の乖離を捉えることにより、超過収益を獲得します。

- 徹底したリサーチ

徹底した調査・分析と洞察力を収益機会の源泉とします。

- 規律ある運用

継続性・一貫性のある運用と徹底したリスク管理により、安定的に運用目的を達成します。

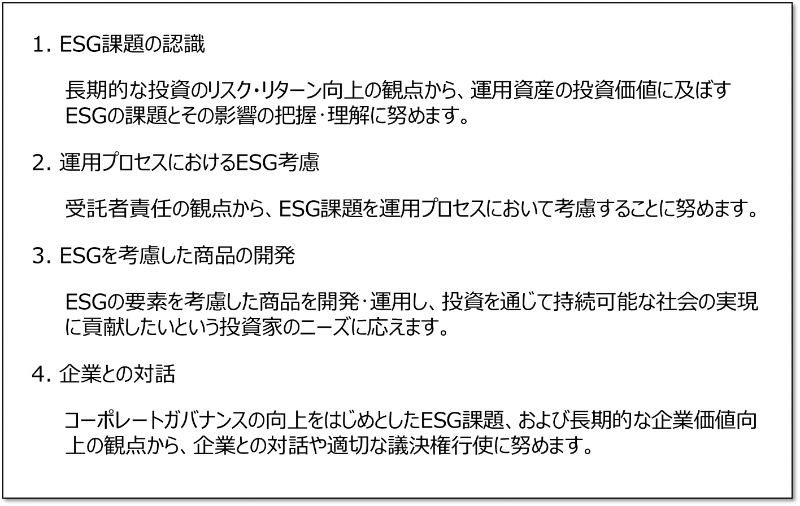

ESG投資の方針

当社は、資産運用の調査・投資判断において、ESGにかかわる課題を適切に考慮することが、長期的な投資収益の改善のみならず、持続可能な社会の実現、企業価値の向上および資本市場の健全な発展についての社会的責任を果たすことにつながるものと考え、以下の取り組み方針を掲げています。

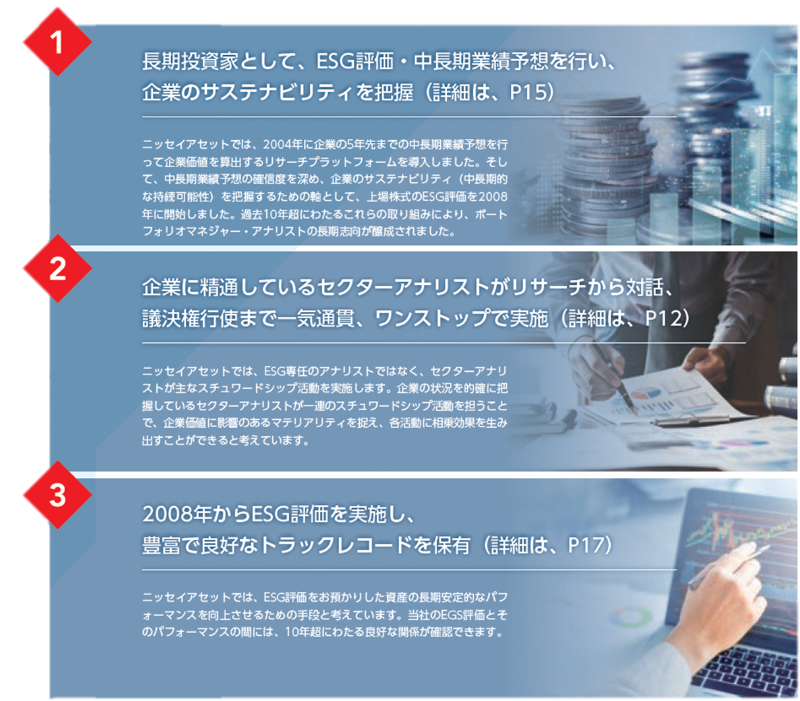

スチュワードシップ活動の特徴

ニッセイアセットでは、2008年からESG評価に取り組み、スチュワードシップ活動の土台を築いて参りました。資産運用に関わる専門家として、長期的な投資収益の改善に繋げ、「お客様から長期にわたって信頼頂く」ことを実現するために実施してきた当社のスチュワードシップ活動には主に3つの特徴があります。

(スチュワードシップレポート2020 p8より抜粋)

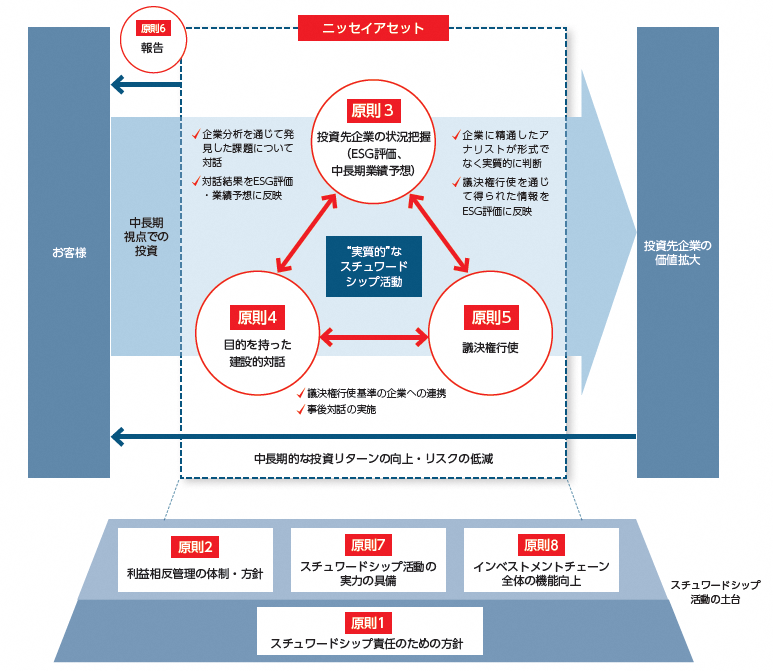

スチュワードシップ活動の方針

当社は、お客様の中長期的な投資リターン向上とリスクの低減を目的とした調査・投資活動を運用プロセスの中核としており、このプロセスにおいて重要となる「投資先企業の状況把握」、「目的を持った建設的対話」、「議決権行使」を通じてスチュワードシップ責任を果たし、投資先企業の価値拡大に繋げることでお客様と投資先企業の共創(Co-Creation)が果たされるよう努めています。

当社のスチュワードシップ活動の全体像

(スチュワードシップレポート2020 p11より抜粋)

詳細なスチュワードシップの方針については以下をご参照ください。

日本版スチュワードシップ・コードへの対応

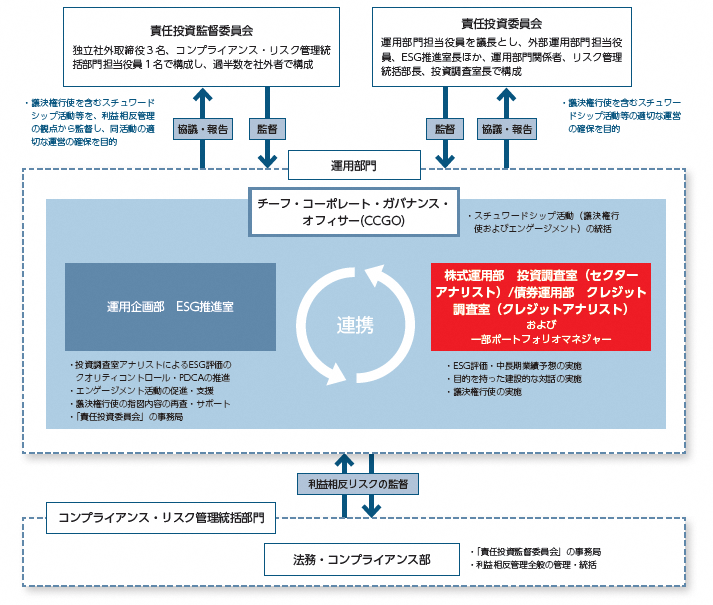

スチュワードシップ活動・ESG投資の体制

当社では、スチュワードシップ活動の監督を、利益相反管理の観点から実施する、独立した社外取締役を過半数とする「責任投資監督委員会」と運用部門担当役員を議長とし、運用部門関係者を主な構成メンバーとする「責任投資委員会」が行うこととなっています。このような監督体制の下、日本版スチュワードシップ・コードに定められている「企業の状況の的確な把握」「建設的対話」「議決権行使」の各活動について、国内株式のセクターアナリスト約20名が、各担当企業に対して一貫して実施する体制としています。これは、企業について最も精通するアナリストが、一連の活動を担うことで、各活動に相乗効果が生まれ、形式的なスチュワードシップ活動ではなく、企業価値向上に資する実質的なスチュワードシップ活動が実現するとの考えに基づいています。

また、当社ではESGや議決権行使に関する専門人材であるチーフ・コーポレート・ガバナンス・オフィサーのもと「ESG推進室」が中心となり、アナリストの実施するESG評価の高度化や、クオリティコントロール・PDCAを推進しています。ESG推進室は、専門人材として配置した室長・室員のほか、国内株式・グローバル株式・債券・外部運用の各部から担当者が兼務することにより、関係部門と連携しながら活動を進める体制となっています。

スチュワードシップ活動・ESG投資の体制図

(スチュワードシップレポート2020 p12より抜粋)

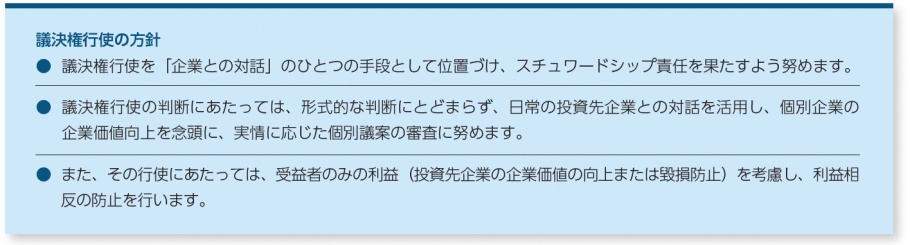

議決権行使の方針

「議決権行使」について以下の方針を策定しています。

当社では、「責任投資監督委員会」での協議を経て運用部門担当役員が決定する議決権行使判断基準に則り、運用部門内で個別議案の行使判断を行います。「利益相反の生じる可能性が特に高い局面」(※)では利益相反を防止するため、議決権行使助言会社の判断に従います。その局面以外での議決権行使の判断にあたっては、形式的な判断にとどまることなく、日常の投資先企業との対話の活用により、実情に応じた個別議案の審査を行い、的確な行使判断に努めます。

(※)スチュワードシップ活動の中で利益相反が生じうる局面として、当社では以下の二つを具体的に特定しています。

- 「利益相反の生じる可能性が特に高い局面」: 当社の利害関係人等(当社及び親会社である日本生命保険相互会社(以下、「日本生命」という)の子会社・関連会社等)、当社役員及び日本生命の役員等が取締役・監査役等に就任している(候補者を含む)企業に対する議決権行使および対話

- 「利益相反の生じる可能性が高い局面」:当社の大口取引先、日本生命の株式保有比率が高い企業等に対する議決権行使および対話

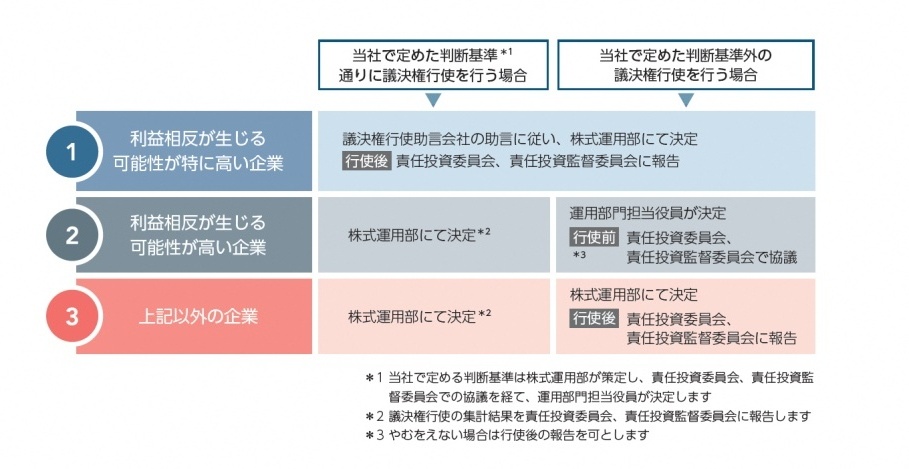

議決権行使のプロセス

(スチュワードシップレポート2020 p41より抜粋)

詳細な議決権行使判断基準については、以下をご参照ください。

議決権行使判断基準

個別の議決権行使の行使結果(四半期ごとに公表)について、以下をご参照ください。

個別の議決権行使の行使結果

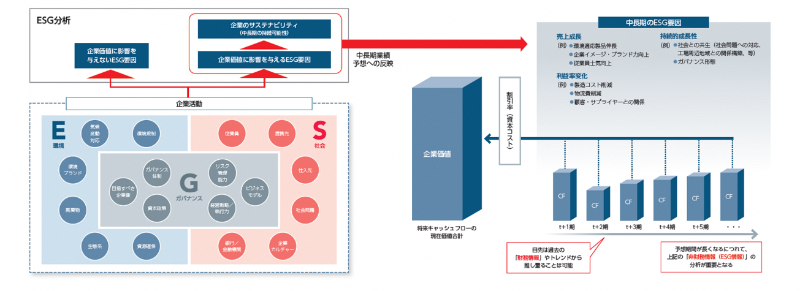

どのようなESG 情報をどのように投資判断に活用しているか

当社では、ESGは企業のあらゆる活動に関わってくると考えています。そのため、経営層との対話や工場等の現場訪問、有価証券報告書/統合報告書などの企業開示書類から非財務情報の収集を行い、企業と各ESG要因との関係を分析(=ESG分析)し、企業価値に影響を与えるESG要因から企業のサステナビリティ(中長期的な持続可能性)を確認しています。

そして中長期業績予想(最低でも5年予想)にESG分析を活用することで業績予想の精度・確信度を高め、投資判断の土台となる適正株価を算出しています。

ESG評価は、ESG分析の結果を当社独自の評価項目に中長期の企業価値に「ポジティブか」「中立か」「ネガティブか」の原則3段階で評価を行い、ESGレーティング(※)を付与しています。アナリストは、担当企業の情報を常にモニタリングするとともに、投資先企業への取材・対話を行い、その結果を踏まえて都度ESG評価に反映を行います。なお、ESG分析・ESG評価を実施する際は外部のESG評価機関等は利用せず、全て自社アナリストが独自に評価を実施しています。

- ESGレーティングは、原則3段階でレーティングを付与します(「1」が高評価、「3」が低評価)。ただし、ESGの取り組みを通じて企業価値を毀損するが、時価総額が大きい等の理由で投資ユニバースとして継続する企業には「4」を付与することがあります。

ESG分析の中長期業績予想への反映

(スチュワードシップレポート2020 p15,16より抜粋)

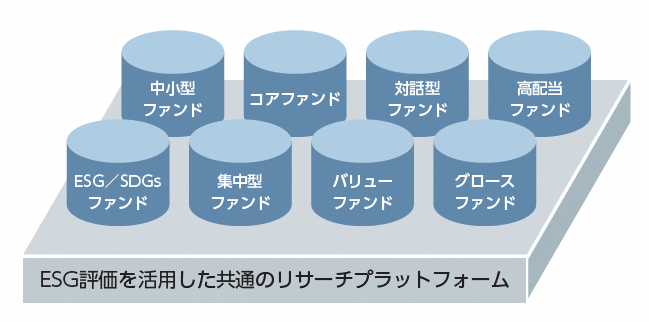

そして、当社の国内上場株式のアクティブファンドは全て、ESG分析を活用して算出した企業価値を投資判断に活用しているため、全アクティブファンドにおいてESGをインテグレートしています。さらに、ファンドによっては、ESG評価を活用したポジティブ・ネガティブスクリーニングを実施しています。

当社のアクティブ運用

(スチュワードシップレポート2020 p16より抜粋)

企業とのエンゲージメントの方法、トピック、頻度など

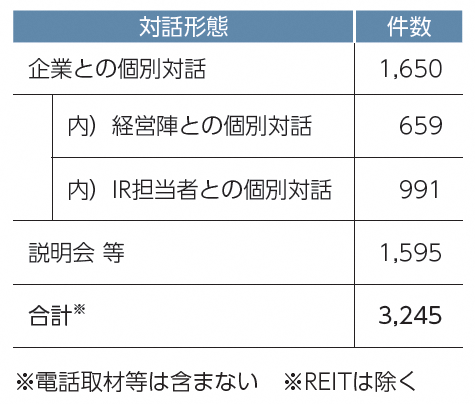

当社では、上述した独自のESG評価等を用い、投資先企業の持続的成長に向けた当該企業の状況の把握を行います。この過程において認識した中長期的な持続可能性に向けての課題を対話アジェンダとし、投資先企業と意見交換を行い、認識の共有化に努めますが、投資先企業と当社との考え方に相違がある場合には、投資家としての意見を伝え、建設的な議論を行うことで、投資先企業の価値の向上とリスクの低減を図ります。2019年度は、投資先企業や投資候補先企業とは年間1,650件、企業経営の舵取りを担い企業価値に大きな影響を与えうる経営陣の方々や、社外の独立した客観的な立場から経営を監督する社外取締役の方々とは659件の個別対話の場を持つことができました。

なお、日本株パッシブ運用でのみ保有している銘柄についても課題の重要度等を考慮し、対話を行うよう努めます。また、日本株アクティブ運用では、選択肢として株式の売却判断を否定するものではありません。

(スチュワードシップレポート2020 p46より抜粋)

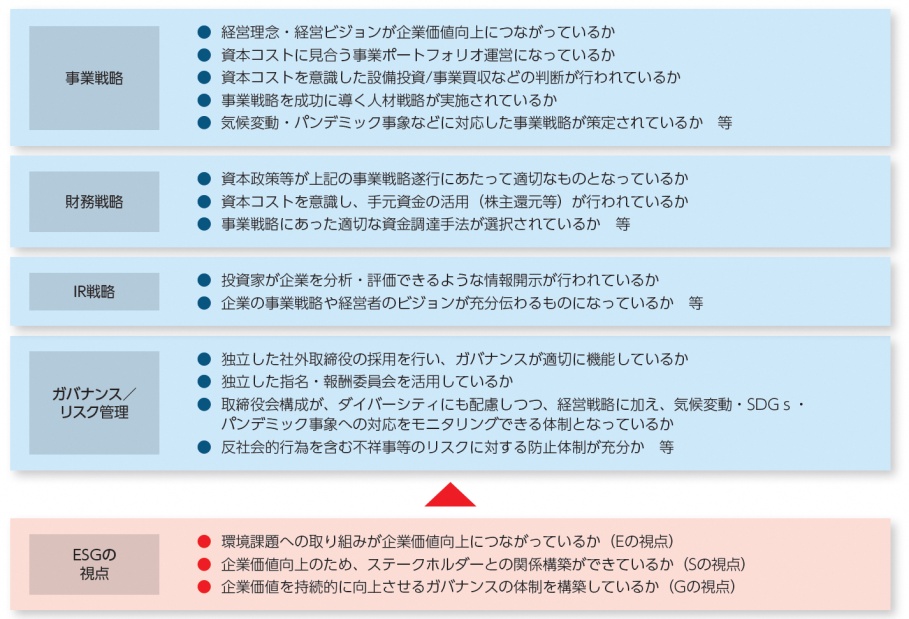

企業との対話の視点

(スチュワードシップレポート2020 p45より抜粋)

上場会社のESG 情報開示の現状をどうみているか、開示してほしい情報

統合報告書やCSRレポート等において、開示されるESG情報は年々充実していると思料します。しかし、未だに有価証券報告書におけるESG情報の記載が見受けられる企業は少ないです。企業によってESGにおけるマテリアリティは異なります。まずは自社にとってマテリアリティなESG要因を特定し、財務への影響が短期的に顕現するものに限らず、中長期で顕現するものについても積極的に有価証券報告書に記載して頂けることを期待しています。

また、上記を達成するためには、企業のIR部門とCSR部門との連携が必要不可欠です。そのため、企業内部の部署ごとの垣根を横断して取り組むことを期待しています。

上場会社へのメッセージ

当社では、ESG分析等において認識した中長期の持続可能性に向けての課題を企業と共有し、建設的対話をすることで、ともに乗り越えていければと願っています。そして実りある対話は、企業の市場からの評価向上及び企業価値向上につながり、結果的に受益者と投資先企業の共創が果たされるものと確信しています。このように企業と中長期視点での課題について議論させて頂く上で、マネジメント層との対話が重要と考えております。そのため、アナリストとの対話の場にマネジメント層が積極的にご参加して頂けることを期待しています。

- 当資料は内外の債券、株式、為替市場等に関する情報提供を行うためのものです。予め特定の方向や対応を推奨する目的のものではありません。

- これらの市場を投資対象とする商品、手法等は、投資対象国・地域等の経済状況や金融資本市場の動向、また有価証券等の発行者の経済活動等の変化を背景に、投資対象資産の価格が変動し、その下落により損失を被るおそれがあるほか、投資元本を割り込むリスクがあります。詳しくは各商品の商品説明資料をご確認ください。

- これらの市場を投資対象とする商品、手法等は、お客様に手数料等をご負担いただきますが、手数料等の種類ごとの金額およびその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- これらの市場を投資対象とする商品、手法等の商品説明資料に記載されたシミュレーションやバックテスト等は、参考データをご提供する目的で作成したものであり、将来の利回りを保証するものではありません。

- 市場見通し等は、お客様の運用方針や投資判断等の参考となる情報の提供を目的としたものです。実際の投資等に係る最終的な決定は、お客様ご自身のご判断で行っていただきますようお願い申し上げます。

- 当資料に記載された市場を投資対象とする運用商品、手法等は、リスクを含みます。運用実績は市場環境等により変動し、運用成果(損益)は全て投資家の皆様のものとなります。元本が保証された商品、手法ではありません。

- 当資料に記載された個別銘柄は運用商品の内容や今後の投資行動の予定を説明したものではありません。また、お客様に特定の有価証券や投資行動を推奨するものではありません。

- 当資料は、現時点で信頼できると考えられる情報を基に作成しておりますが、情報の正確性や完全性を保証するものではありません。

- 当資料に関わる一切の権利は、引用部分を除き弊社に属し、いかなる目的であれ当資料の一部または全部の無断での使用・複製は固くお断り致します。

- 当資料に掲載したインデックスに関する著作権、商標権、知的財産権その他一切の権利は、当該インデックスの公表元またはその許諾者に帰属します。

ニッセイアセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第369号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会

審査確認番号:2020-法企278