機関投資家のESG投資

三菱UFJ信託銀行株式会社

三菱UFJ信託銀行とは

当社は、機関投資家として「責任投資原則(PRI)」の趣旨に賛同し、サステナビリティの観点を考慮したサステナブル投資に取り組んでいます。その背景には、国内最大級の受託運用機関として、サステナブル投資へのたゆまぬ研鑽を重ね、社会や環境により良い影響を及ぼすと共に、中⾧期的な成⾧を阻害する課題を投資先と解決し、持続可能な社会の実現に寄与することが、事業活動を通じた企業の社会的責任であるとの考えがあります。

当社は責任ある投資家として、サステナビリティ課題の解決に向けて幅広いステークホルダーと共に行動し、すべての運用資産において持続可能な社会の実現のみならず、中⾧期的なリターンの向上と市場全体の持続的な成⾧を目的としてサステナブル投資に取り組み、私たちの目指す姿である「安心・豊かな社会」の実現を目指していきます。

ESG 投資の方針・体制

- ESG投資の方針

当社は、三菱UFJフィナンシャル・グループ(以下、MUFG)におけるアセットマネジメント事業を担う主要な子会社であり、"MUFG Asset Management"(以下、MUFG AM)ブランドをともに形成する三菱UFJアセットマネジメント、三菱 UFJ 不動産投資顧問、Mitsubishi UFJ Asset Management(UK)Ltd. 、三菱UFJオルタナティブインベストメンツと一体となって資産運用を行っています。MUFG AMは、「私たちの投資、サステナブルな未来へ」の理念のもと、「MUFG AMサステナブル投資ポリシー」を制定し、サステナブル投資を通じたより良い未来の構築を目指しています。投資パフォーマンスの向上と持続可能な社会の構築に貢献するための方針を定めており、これを当社も採択しています。

当社は、この「MUFG AM サステナブル投資ポリシー」を遵守することはもちろんのこと、 サステナブル投資において、先進的かつ強固な取り組みの実現を目指しています。当社では、「責任投資原則(PRI)」への取り組みを更に推し進めていくために、「MUFG AM サステナブル投資ポリシー」に則り、「三菱UFJ信託銀行のサステナブル投資方針」を定め、日本におけるサステナブル投資のパイオニアたる取り組み姿勢を国内外に表明すると共に体制を整備し、サステナブル投資への取り組みを推進していくことが市場全体を活性化し、より安定した、より多くのリターンを社会に還元することに繋がると考えています。

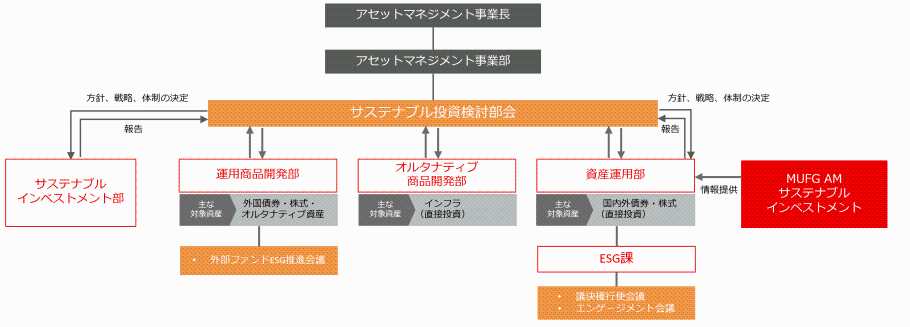

- ESG投資の体制

- <推進体制>

サステナブル投資検討部会は、三菱UFJ信託銀行のサステナブル投資にかかる方針・戦略・体制に関する事項や取り組みの状況などについて調査・審議を行います。委員長はアセットマネジメント事業長、その他のメンバーは運用各部の部長などです。

サステナブルインベストメント部は、アセットマネジメント事業全体のサステナビリティに関する業務戦略の企画・立案、推進や広報・対外折衝などを担います。

MUFG AMサステナブルインベストメントとして、サステナブルエンゲージメントを推進し、情報提供を行います。

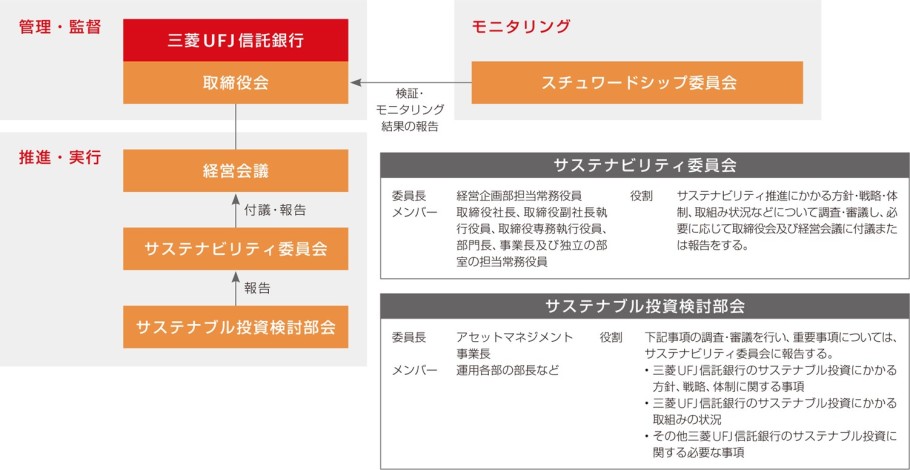

- <ガバナンス体制>

サステナブル投資検討部会は、重要事項について審議し、サステナビリティ委員会に報告します。サステナビリティ委員会は必要に応じて取締役会へ報告します。

スチュワードシップ方針・体制

- スチュワードシップ方針

日本版スチュワードシップ・コードは、機関投資家が、建設的な「目的を持った対話」などを通じて、投資先企業の企業価値の向上や持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図ることを目的として、金融庁により策定されたものです。

三菱UFJ信託銀行受託財産部門は、責任ある機関投資家として本コードの趣旨に賛同し、スチュワードシップ・コードの各原則への対応方針を定めています。

「日本版スチュワードシップ・コード」対応方針

- スチュワードシップ体制

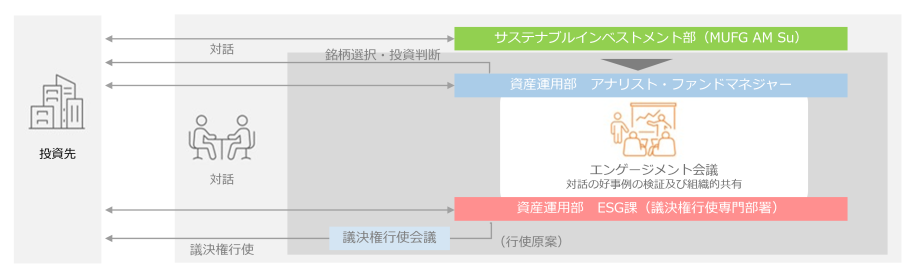

当社は投資先企業の企業価値の向上や持続的成長を促すことにより、お客さま・受益者の中長期的な投資リターンの拡大を図ることを目的に、スチュワードシップ活動に積極的に取り組んでおり、スチュワードシップ責任を果たすために、対話・投資・議決権行使を相互に関連させながら、一体的に運用しています。

対話は、投資先企業を熟知している「アナリスト・ファンドマネージャー」と、全投資先企業を網羅的に把握している「議決権行使の専門部署」とが、各々の専門性を発揮しながら相互に連携し実施しています。対話においては、「中長期的な事業戦略」「財務戦略」「コーポレートガバナンス」「情報開示姿勢」の4つの論点を基本としつつ、積極的にサステナビリティの視点も取り入れ、企業の状況に応じた対話を行います。

なお、「サステナビリティに関する対話(サステナブルエンゲージメント)」については、MUFG アセットマネジメント各社の主としてパッシブ運用戦略のスチュワードシップ活動を強化するために設立された組織であるサステナブルインベストメント部(MUFG AM サステナブルインベストメント、以下MUFG AM Suという)も対話を行います。

議決権行使の方針

当社では、スチュワードシップ責任を果たすための重要な活動の一つとして議決権行使を捉えています。当社では適切かつ透明性の高い議決権行使運営を行うべく、運営の基準となる議決権行使基準を定めています。

なお、この基準をもって形式的に判断するのではなく、投資先企業との対話や状況を踏まえ、企業の持続的成長に資すると考える場合には基準と異なる判断を行うことがあります。

詳細は以下のページの『議決権行使』をご参照ください。

どのようなESG 情報をどのように投資判断に活用しているか

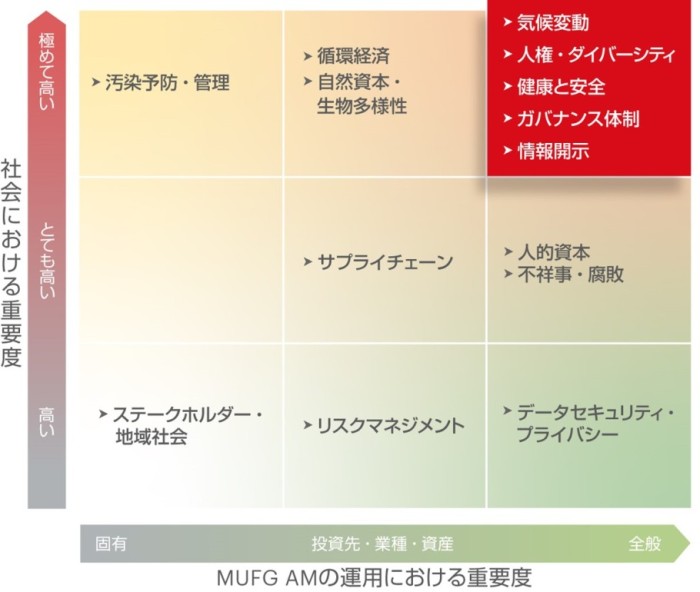

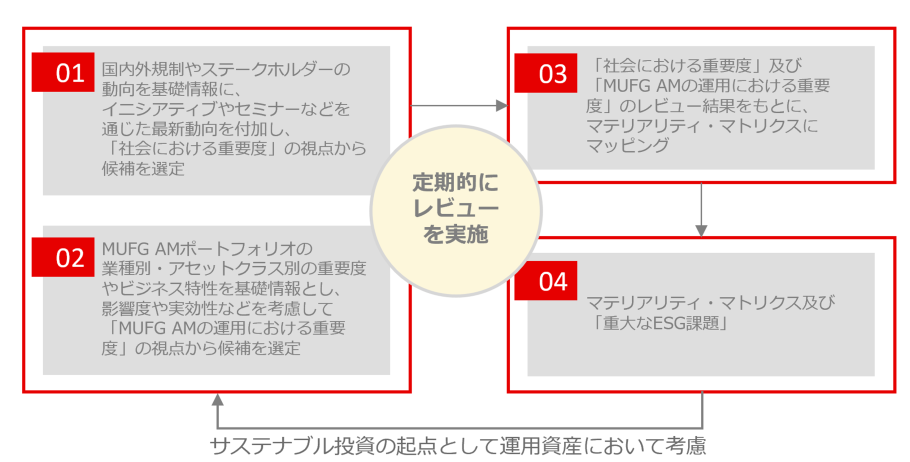

- <サステナブル投資の「起点」として、「重大なESG課題」を特定>

サステナブルな社会を実現するためには、環境や社会への影響の大きいESG課題の把握・分析・特定・解決が不可欠です。

サステナブル投資の起点として「重大なESG課題」を特定し、運用戦略やスチュワードシップ活動に反映させることでリスクの低減や期待リターンの改善を図ってまいります。

「重大なESG課題」の特定にあたっては、「社会における重要度」を縦軸に、「MUFG AMの運用における重要度」を横軸とした2つのマテリアリティのマトリクスに、それぞれの視点から選定した課題をマッピングします。双方にとって重要度の高いものを「重大なESG課題」として特定しています。

「重大なESG課題」は環境や社会を取り巻く状況によって変わり得ることから、特定のプロセスに基づき定期的に見直しを行っています。

- <投資意思決定への「重大なESG課題」の反映>

「重大なESG課題」は運用各部に周知され、投資活動に反映されます。

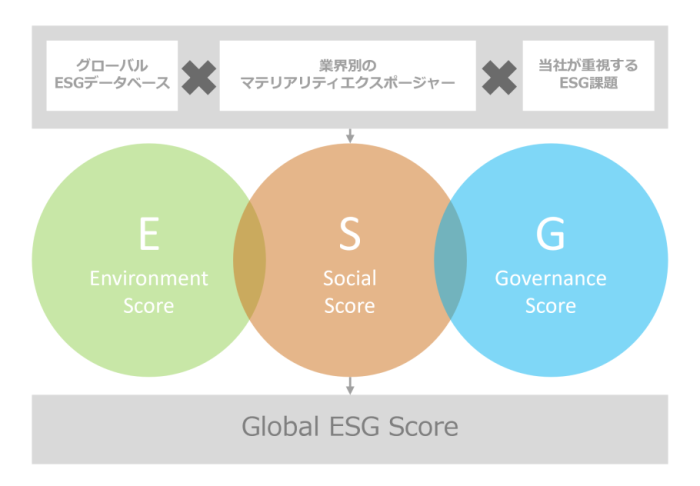

投資意思決定においては「重大なESG課題」を織り込む、いわゆるESGインテグレーションを幅広い資産クラスで実践しています。具体的な方法論は資産クラスや戦略で異なりますが、例えば国内外株式クオンツ運用においては、業種別のマテリアリティ及び当社が重視するESG課題を考慮するとともに、ESGデータベースの評価項目をもとに個別銘柄ごとにE・S・G各スコアと、これらを合成した「Global ESG Score」を算出します。その後、各クオンツ運用戦略のモデルに当スコアを実装することで、ESGインテグレーションを実践しています。

投資判断に利用しているESG 情報の種類、入手方法

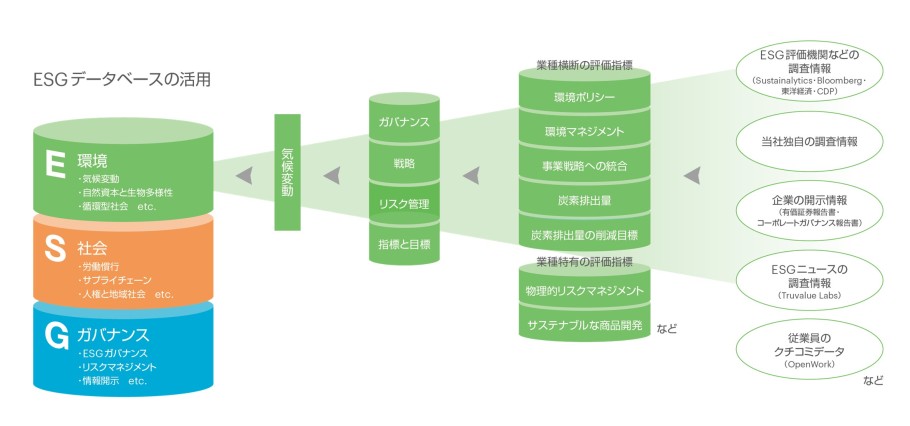

ESG評価機関の情報、企業の公開情報、当社独自の調査情報などをソースとして、企業のE・S・Gに関連する様々な非財務情報を蓄積した「ESGデータベース」を構築しています。

本データベースを活用して算出するESG評価は、ESGインテグレーションの参考情報、ファンド運営におけるスクリーニング、アナリストが行う企業とのエンゲージメントのテーマ設定などにも活用しています。

投資判断のどの段階で、ESG 情報をどのように利用しているか

各プロダクトにおけるESG情報の利用については、以下のページの『活動報告書』内の【スチュワードシップ活動報告書】に記載のあるプロダクト説明の箇所をご確認ください。

企業とのエンゲージメント

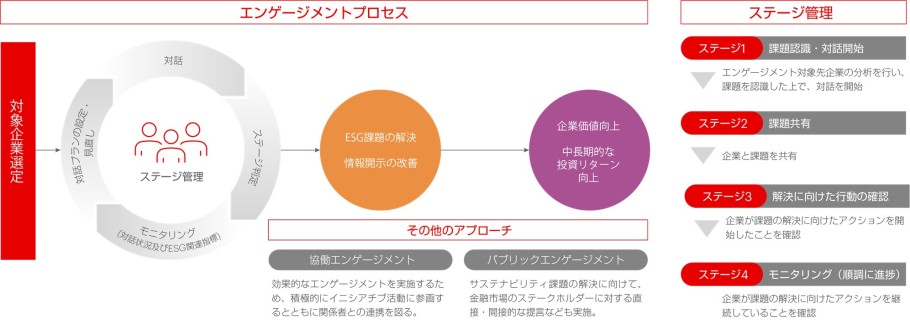

当社は、企業価値及び資本効率を高めることを目的とした対話を投資先企業と実施しています。対話を通じ認識を共有することは、当社の投資判断・議決権行使判断における重要な判断材料となるのみならず、投資先企業にとっても問題の改善に繋がり、企業の持続的成長に資すると考え、積極的に取り組んでいます。

エンゲージメント対象企業については、対話のゴール(目標)を設定した上で、対話後の変化を段階的に把握し、ステージ管理を実施しています。ステージ管理により、対話成果の評価や今後の対話の方針策定を計画的に行うことが可能になります。ステージに変化が見られない場合は原因を分析の上、改善策を検討し、対話の実効性向上に取り組みます。エンゲージメント対象企業のESG課題の解決・情報開示の改善を図ることで、企業価値向上・中長期的な投資リターンの向上を目指します。

なお、企業との対話は、当社単独で行うほか、多くの機関投資家で共通する課題は協働で取り組むことが有用と考え、協働エンゲージメントにも取り組んでいます。

上場会社のESG 情報開示の現状、開示してほしい情報

有価証券報告書でサステナビリティ情報の開示が義務化された現在、多くの企業が統合報告書について「有価証券報告書で説明しきれない企業価値ストーリーなどを説明し、投資家との対話に活かしている」としています。

ただ、投資家が「企業に期待する情報開示」を考えるにあたり、近年、統合報告書で拡充されてきた内容を振り返ると、その内容は環境や社会の課題に取り組んできたこと(実績)や今後取り組んでいくこと(施策)が多くを占めています。

長期的な企業価値を重視する投資家としては、これら実績や施策だけでなく、「なぜ取り組むか(その理由)」や、「どのように取り組むか(その方法)」の開示も望みます。これら開示情報を基に、企業のビジネスモデルを理解したうえで、持続成長を実現するための重大な課題との“つながり”を考察し、企業と対話を重ねることが大切だと考えています。

近年、環境・社会の問題は複雑に絡み合い、これら問題への取り組みはシナジー(ある対策が別の問題にプラスに働く状況)にも、トレードオフ(同マイナスに働く状況)にもなりえるとの認識が広がりつつあります。複雑化する状況では、“リアルな実情”を理解するために、ビジネスモデルや重大な課題との“つながり”を従来よりも更に意識した情報開示の重要性が高まるものと考えます。

上場会社へのメッセージ

上場会社の皆さまには、ESGの断面データの開示だけでなく、今後、どのようにESGへの取り組みを認識し、実践していくか、ビジネス上の目標や戦略・方針等と同様に、ESGに関しても、優先順位をつけ、目標を設定し、戦略・方針、KPIについて情報開示を進めて頂くと、ESGへの取り組みに関するストーリーを描きやすくなり、投資家として大変有益な情報になると考えています。 当社としては、「投資家」としての考え方や投資プロセスにおけるESG情報の考慮方法等について、今まで以上に上場会社の皆さまへの情報発信に取り組み、皆さまと対話、意見交換させて頂くことで、ESGへの取り組みへの理解を深め、ビジネスモデルに沿うESG評価を実現、皆さまの企業価値の持続的な向上とESG課題の解決の一助と成れるよう、社会・ビジネス環境の変化に合わせた形で対話を継続させて頂ければ幸いです。