ESG評価機関等の紹介

S&Pグローバル

S&PグローバルによるCSA(コーポレートサステナビリティ評価)

S&Pグローバルについて

S&Pグローバルは、2020年にRobecoSAMのESG調査部門(SAM)を買収しました。SAMは1995年にスイス、チューリッヒに設立、1999年に初めて世界の上場企業を対象にCSA(コーポレートサステナビリティ評価)を実施し、ESG評価の分野ではパイオニア的存在として20年以上の評価実績があります。この評価は、ESG指数として最も歴史があり知名度の高い指数の一つである「ダウ・ジョーンズ・サステナビリティ・インデックス(DJSI)」、S&P 500 ESG指数、S&P Global ESGデータの基礎データとして使用されています。

※2020年1月にS&PグローバルがRobecoSAMのESG Ratings and Benchmarking事業を買収

CSA(コーポレートサステナビリティ評価)の概要

CSAでは、グローバル資本市場の95%を占める7,300社以上(2020年時点)を対象として調査が行われます。CSAでは対象企業を61の業種に分け、各業界における最も重要かつ関連性の高いESG要因に注目した質問票を用意して調査を行っています。質問に対する回答が得られない企業については、アナリストで構成される専門チームが公開情報を収集し、企業に代わってCSAに回答します。これによってデータ不足を補い、信頼あるESG評価を調査します。

単に公開情報だけで企業を評価した場合、ESG情報を開示しているだけの企業を高く評価する傾向があり、ESGに関する実際のパフォーマンスをどれだけ適切に管理しているかといった側面は十分に評価されない傾向があります。CSAでは、ESGへの取り組みに関して、透明性とパフォーマンスの両面を厳密に評価しており、より信頼のある評価を提供しています。

| CSAコーポレートサステナビリティ評価 | |

|---|---|

| レビューの頻度 | 毎年(論争の的となるイベントが生じた場合、四半期毎にアップデート) |

| データ収集 | CSAを通じた企業の直接参加、またはS&Pグローバルのアナリストによる公に入手可能なデータの評価 |

| 品質保証 | S&Pグローバルガイドラインに従った詳細かつ多層的なクオリティ管理。リサーチ及び品質管理のプロセスに対する独立した外部監査を実施 |

| 企業における論争の的になる イベントやリスクのスクリーニング |

S&Pグローバル・メディア及び利害関係者分析(MSA) |

| 質問のスコアリング | 所定のCSAメソドロジーによるデータ・ポイントの集計。回答のない質問にはゼロのスコアが与えられる。 |

| 質問のウェイト | 特定の業種に対するサステナビリティ要因の財務マテリアリティに基づいて、S&Pグローバルが所定の業種CSAウェイトを決定する。 |

| 基準のウェイト | 特定の業種に対するサステナビリティ要因の財務マテリアリティに基づいて、S&Pグローバルが所定の業種CSAウェイトを決定する。 |

| スコア・タイプ | 絶対的 |

CSAに関する詳細情報(英語)

CSAから計算されたS&PグローバルESGスコア(英語)

ダウ・ジョーンズ・サステナブル・インデックス(DJSI)について

S&P ダウ・ジョーンズ・インデックスが開発したDJSIは、サステナビリティ指数の分野を切り開いたパイオニア的存在であり、算出が開始されて以降、企業のサステナビリティ実践の在り方を規定する指標となっています。持続可能性に優れた企業の間では、DJSIに採用されることが大きな名誉であるとされています。企業は毎年、世界的に有名なDJSI ワールドに採用されることを目指しており、これほど企業行動に影響を及ぼしているベンチマークは他には存在しないと考えられます。環境、社会、及びガバナンス(ESG)のベンチマーク・ツールは大幅に増加していますが、DJSIは企業のサステナビリティ・パフォーマンスを測るベンチマークの国際基準であり、この指数を初めて開発してから20年が経過した現在においても依然として重要な基準となっています。

(参考)「世界を変えたベンチマーク:ダウ・ジョーンズ・サステナビリティ・インデックスの20周年を記念して」

![]()

よくある質問(FAQ)

コーポレート・サステナビリティ評価(CSA)とは何ですか?

CSAとは企業に対する質問票であり、企業のESGパフォーマンスを包括的に評価することを目的としています。

CSAでは、財務的に重要な問題や、長期的な財務パフォーマンスに影響を及ぼす業界固有のサステナビリティ問題に注目します。

このCSAを通じて、世界や業界のトレンドによってもたらされるサステナビリティ機会及び課題を認識し、それに対する対応を行う上で十分な態勢を整えている企業を特定します。

財務的に重要な様々なサステナビリティ基準に基づいて、環境、社会、及びガバナンスの側面から企業を評価します。

質問に対する回答にスコアを付与し、これらのスコアに基づいて基準スコア、側面スコア、及びトータルESGスコアを集計します。

その際には、各業界固有のウェイト付けスキームを使用します。基準の各セット内の質問は、企業に関する以下の側面を評価することを目的としています。- ESG要因が企業の財務的成功にとって重要であることを認識している

- ESG要因に対する企業のエクスポージャーが財務的に影響(マテリアリティ)を及ぼすことを把握している

- これらのESGリスクを管理する戦略、または関連する機会を活用するための戦略を実行しており、そうした戦略とビジネス・モデルの整合性が保たれている

- 所定の重要業績評価指標(KPI)に関連して結果を測定し、サステナビリティ戦略の有効性を評価している

- 所定の結果を確認し、外部監査を実施している

- コーポレート・サステナビリティ戦略と、所定の目標の達成状況に関して、透明性の高い情報開示を行っている

S&Pグローバルはコーポレート・サステナビリティ評価(CSA)を毎年どのように実施していますか?

- S&Pグローバルは61の各業種に対して、一般的な質問と業界固有の質問を区別した質問票を用意しています。これにより、業界全体にわたってESGパフォーマンスを比較することが可能となります。さらに、ESG基準の重要性が各業界間で大きく異なる状況にも対応することができます。

- 61の質問票には最大120の質問が盛り込まれており、各質問には複数の要素が含まれていることも多くあります。全ての質問票において、最大1,000の異なる企業データ・ポイントを提供するよう回答者に求めています。S&Pグローバルはこれらのデータ・ポイントを使用し、各企業のパフォーマンスにスコアを付与します。これは、各固有のESGテーマに関連するスコアであり、S&Pグローバルの根拠に基づくパフォーマンス評価を使用してスコアを算出します。これらの質問スコアを使用して、各業界における質問票のウェイト付けメソドロジーに従って基準レベルのスコアを決定します。

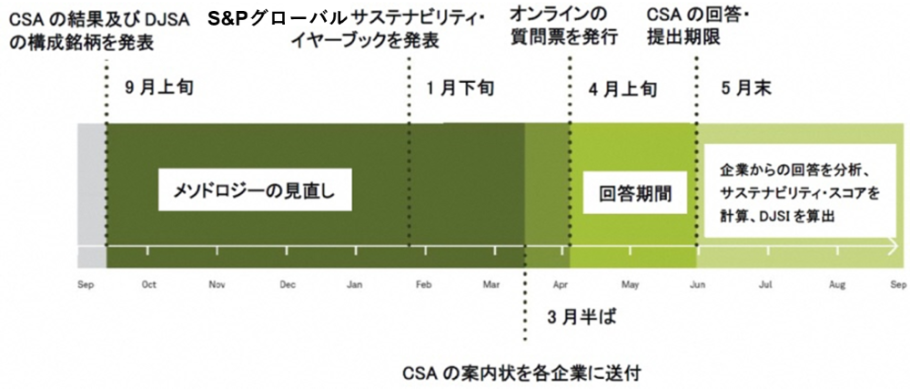

コーポレート・サステナビリティ評価(CSA)の年間スケジュールは?

企業からの回答に基づくスコアリングは、6月(提出期限)と9月(コーポレート・サステナビリティ評価(CSA)の結果とDJSIの構成銘柄が発表されるとき)の間に行われます。回答企業は、4月~6月の間に回答を提出する必要があります。DJSIの招待ユニバースに入っている企業だけがDJSIへの採用に適格となります。追加の企業は、公に入手可能なデータを用いて9月以降に評価されます。この評価の結果は、翌年のCSAの案内状が配布される前の3月に公表されます。S&Pグローバルでは四半期毎にMSAレビューを行い、これに基づいてスコアをアップデートします。S&PグローバルのアナリストがMSAレビューを行うことが適切と見なした場合、年間を通していつでもMSAレビューを実施することがあります。(2020年は新型コロナウイルス感染拡大の影響で、回答期限が7月30日に延長されました)

コーポレート・サステナビリティ評価(CSA)を行うのは誰ですか?

CSAの質問票に対して、企業が直接回答する場合もあれば、S&Pグローバルのアナリスト・チームが非参加企業に代わって、公に入手可能な企業の開示情報に基づいて評価する場合もあります。

コーポレート・サステナビリティ評価(CSA)で各質問に割り当てられるウェイトはどのように決めらますか?ESGのマテリアリティはスコアにどのように反映されますか?

- S&Pグローバルのメソドロジーでは、関連する全てのESG問題を考慮し、特定の業界内で最も重要な分野に対して高いウェイトを設定します。 S&Pグローバルは財務マテリアリティ分析を行い、事業の価値に大きく影響するサステナビリティ要因を特定します。 さらに、財務分析で用いられる長期的なバリュエーション前提に最も大きな影響を及ぼすサステナビリティ要因も特定します。 この分析により、61の各業種に対するマテリアリティ・マトリクスを作成し、これに基づいてCSAの質問及び基準のウェイトを決定します。 この分析では、企業のESGリスクによる財務パフォーマンスへの影響の大きさや、ESGリスクが企業に影響を及ぼす可能性などを考慮します 。

- 基準のウェイトは業界ごとに異なります。このウェイトは、各業界における基準の重要性に基づき、S&Pグローバルが毎年行うマテリアリティ分析によって決められます。 全ての業界にわたって使用されるESG指標もあれば、業界固有のESG指標もあります。ある業界にとって基準が重要でないと判断される場合には、業界の評価においてゼロのウェイトが付与されます。

コーポレート・サステナビリティ評価(CSA)はどれくらいの頻度で見直されますか?

S&Pグローバルのアナリストで構成される学際的チームは、CSAの設計、監視、及び改良を毎年行います。 これにより、企業の価値創造及びリスク軽減をより正確に評価することを目指しています。 このチームは、CSAの結果とDJSIの構成銘柄が毎年9月に発表された後、新たなテーマや開示トレンドなどを踏まえ、CSAメソドロジーのレビューを行います。 その後、CSAの参加企業が招待される翌年3月までに、CSAのレビューを完了します。 S&Pグローバルは、新たなサステナビリティ・トレンドに関するリサーチを強化するため、企業、投資家、及びサードパーティに対してエンゲージメント活動を行います。

企業がコーポレート・サステナビリティ評価(CSA)の質問、またはCSA自体に回答しない場合、どうなりますか?

コーポレート・サステナビリティ報告書における透明性の違いに対処するため、公に入手可能な情報が少ない場合には、質問に対するデータがない状況に対応する枠組みが用意されています。 この枠組みは、S&Pグローバルのアナリストが評価する企業にのみ適用されます。S&Pグローバルが企業を評価する場合、以下のようなシナリオが想定されます。- 質問票における必須の質問に対して企業に関する情報がない場合、その質問にはゼロのスコアが付与され、ゼロの質問スコアを考慮したトータル・スコアが算出されます。この場合、企業は十分なデータ報告を行っていないため、その分だけスコアが低下することになります。

- 必須でない質問に対して情報がない場合、トータル・スコアを算出する上でその質問は無視されます。この指標のウェイトは、基準内のその他全ての指標の間で再配分されます。

- 企業がCSAに参加したものの、特定の質問(必須の質問、または必須でない質問)に回答しなかった場合、その質問にはゼロのスコアが付与され、ゼロの質問スコアを考慮したトータル・スコアが算出されます。この場合、企業は質問に回答する機会があったにもかかわらず、回答しなかったため、その分だけスコアが低下することになります。

コーポレート・サステナビリティ評価(CSA)における必須の質問とはどのようなものですか?

S&Pグローバルの業界エキスパートは、ESGマテリアリティ・マトリクス分析に対する基本的な重要性に基づいて、特定の質問を必須の質問として定めています。 必須でない質問の中で回答率が50%以上ある質問は、同じメソドロジー・イヤーにおいて必須の質問となります。 ただし、回答率が50%以上ある質問であっても、その質問が不公平であると見なされる場合、特定の状況下で必須でない質問となることがあります。

データの質を確保するために、どのような対策を講じていますか?

質問に対する企業の回答を確認・検証するのは、S&Pグローバルのアナリストの責任です。アナリストは質問スコアを割り当て、それに対する根拠を示します。 この根拠はS&Pグローバルのデータベースに記録されます。2人目のアナリストがこれをレビューし、企業が提供した証拠が適切にスコアに反映されているかどうかを確認します。 これらのケースはESGレーティングの責任者に報告され、さらなるレビューが行われる場合があります。 S&Pグローバルが公の開示情報を用いて分析した企業についても、同様のアプローチに従います。 さらに、S&Pグローバルのシニア・アナリストとESGレーティングの責任者は品質保証プロセスの一環として、異常値やその他の矛盾点などがないか確認します。 S&Pグローバルの社内データベースにも、より詳細に異常値を特定するための警告機能が備わっています。S&Pグローバルのプロセスはサードパーティのコンサルタント会社によって毎年監査されています。

データではどのような業種分類が使われていますか?

61の業界固有の質問票を使用して導き出されます。これらの業種は、世界産業分類基準(GICS®)の産業と類似しています。 業種は同様の財務マテリアリティ・エクスポージャーを共有しており、これらの業種はS&Pグローバルが定義しています。

メディア及び利害関係者分析(MSA)とは何ですか?データにおいて、論争の的となっているESG問題はどのように扱われますか?

- S&Pグローバルが行うメディア及び利害関係者分析(MSA)では、年間を通して評価ユニバース内の企業に関連するメディア及び利害関係者のカバレッジを監視します。 MSAでは、チェック・アンド・バランス(抑制と均衡)の機能を果たし、企業が利害関係者に対して約束したビジネス基準を遵守していることを確認します。 企業が所定のビジネス慣行を遵守していないことが示され、企業が十分に責任を果たしていないと見なされる場合、MSAのケースに該当することになります。 MSAのケースの影響は、小規模、中規模、及び大規模に区分されます。S&PグローバルはMSAのケースをレビューし、その結果は、企業のMSAの評価及びスコアの変化に組み入れられます。

- 現在のDJSIの構成銘柄に関連するような深刻なケースは、DJSI委員会に報告されます。 それと同時に、指数委員会の判断は全ての市場参加者に公表されます。 スコアが即座に調整され、企業が指数から除外される場合もあります。 論争の的となっている銘柄の影響は、その後のコーポレート・サステナビリティ評価(CSA)、または次の四半期レビューで実現されます。

企業のESGスコアが毎年変動する理由は何ですか?

- 企業のトータルESGスコアが前年の水準から変動する理由を以下に記します:

- 企業の開示報告書における変化、またはESGスコア基準におけるESGパフォーマンスの変化

- 基本的なスコアリング・メソドロジーの変更(企業の報告書に対する基準の引き上げ、または期待値の上昇、企業の開示情報ではなく企業のパフォーマンスに対するスコアリング、または閾値及び業界ベンチマークの修正)

- 企業のESGパフォーマンスまたは開示情報の変化がほとんどない場合における基準ウェイトの変更

- 既存のスコアリング基準に対する新たな質問の追加、または質問票における新たな基準の追加

- 必須の質問から必須でない質問への変更、またはその逆の変更

- S&Pグローバルが以前に分析した企業で、コーポレート・サステナビリティ評価(CSA)に初めて直接回答した企業、またはCSAにもはや参加していない企業

- 企業がCSAに初めて回答する場合、関連するESG開示情報の水準が大幅に上昇する可能性があります。 企業がCSAに直接回答することをやめた場合でも、企業が過去に直接回答したのと同水準のESG情報を公に開示する場合、 S&Pグローバルがこれらの情報源を用いて企業を分析した際にはESGスコアがそれほど大幅に変化しない可能性があります。

- 企業のトータルESGスコアが前年の水準から変動する理由を以下に記します:

最後に

ESG投資は、ESGデータの進化やクオリティの向上などにより、ここ数年において飛躍的に拡大しています。ただし、無数の基準、ガイドライン、及びESG統合アプローチをめぐる慣習などが存在していることに加え、ESG指数またはデータ・プロバイダーを選択する際に、投資家の間で混乱が生じています。当社のESGデータ提供は非常に透明性が高く、柔軟性に富んだものであり、運用会社や投資家のニーズを満たしています。S&PグローバルによるCSAコーポレート・サステナビリティ評価(CSA)は、20年以上にわたるサステナブル投資の意思決定経験から導き出されています。コーポレート・サステナビリティ・パフォーマンスにおける世界で最も強固でかつ包括的なサーベイの1つに基づく、十分な試行を重ねた ESGデータは、全ての業種に対して最も財務的に重要な問題やESG問題に対して比類のない洞察を提供します。

お問合せ

CSAに関する質問はこちらよりお問い合わせ下さい。

お問合せ

![]()

TrucostによるS&Pグローバル・マーケット・インテリジェンス

Trucostについて

Trucostは、2000年に英国で設立され、投資家、行政、企業に対し低炭素経済への移行、効率的資源の利用の促進に有益なデータ及びツールの提供を開始、2016年からS&Pグローバルの一部門になりました。炭素排出量をはじめとする環境に関するデータ、及び気候変動や天然資源の制約等、広範な環境・社会・ガバナンス(ESG)要因に関連するリスクを評価、分析するサービスを提供しています。事業会社、金融機関等はTrucostのサービスを活用することで、これらのリスクの要因をESGの観点より把握することが出来ます。その結果、企業の対応力を査定し、世界経済のより持続可能な発展に向けた最適なソリューションを生み出すことができます。詳細は以下のページをご覧ください。

S&Pグローバルが提供するESGインテリジェンスの全体像については、こちらをご覧ください。

S&Pグローバル・マーケット・インテリジェンスとは

S&Pグローバル・マーケット・インテリジェンスでは、正確で深い知見のある情報の重要性を理解しています。弊社は財務・業界データ、リサーチ、ニュースと、パフォーマンスのモニタリング、アルファの生成、投資アイデアの特定、バリュエーションの展開、および信用リスクの評価を組み合わせたツールを提供しています。この不可欠な情報を活用して、世界中の投資専門家、政府機関、企業、および大学は、ビジネスや投資において確信のある意思決定を行っています。S&Pグローバル・マーケット・インテリジェンスは、世界の資本市場およびコモデティ市場における信用格付け、ベンチマーク、分析を提供する世界有数のプロバイダーであるS&Pグローバル(NYSE:SPGI)の一部門であり、重要な経済、市場、ビジネス要因に関するESGソリューション、深いデータ、知見を提供しています。詳細は以下のページをご覧ください。

評価方法・メソドロジーについて

Trucostのデータベースは14,000社以上の上場企業の環境パフォーマンスデータを保有しており、世界の上場企業の時価総額の約99%相当を網羅しています。データは年に一度データチームにより、企業のサステナビリティレポートやCDPなどといった公開情報を元に収集されます。そして、対象企業に対しメールで収集データの任意的なデータ検証を依頼しエンゲージメントを行っています。その後、データの最終化、データベースへのアップデートが行われます。同環境データはMarket Intelligenceプラットフォーム、Trucostの分析レポート、S&Pダウ・ジョーンズ・インデックスのカーボン・エフィシエント指数の組成などに活用されています。

詳細については、こちらをご参照ください。

| Trucost Environmental Register Methodology FAQs, March 2019 |

|---|

Trucost独自の環境インパクトの測定方法については、こちらをご参照ください。

| Trucost Estimating Impacts Methodology Overview Brochure |

|---|

プロダクトの説明

Trucost ESG Solutions For Financial Institutions/TrucostのESG分析(金融機関向け)

Trucost ESG Analytics For Corporates/TrucostのESG分析(事業会社向け)

Understanding asset-level climate risks/アセットレベルの気候変動リスクを把握して分析を強化(by Lauren Smart, Managing Director)

活用事例

GPIF Climate Related Portfolio Risk Assessment – Trucost Analysis Supporting GPIF’s Disclosure in line with TCFD Recommendations (Summary)【英語版】

問合せ窓口

Trucost Japan

trucostjapan@spglobal.com

S&Pグローバル・マーケット・インテリジェンス

クライアント・サポート

03-4550-8600(平日9:30-17:30)

Clientsupportjapan@spglobal.com

上場企業へのメッセージ

「Build Back Better」の取り組みに注目が集まる中、ESG投資の機会が増えています。特に日本ではカーボンエフィシェント指数をはじめ、気候変動をめぐる投資の動きが活発化しており、ビジネス戦略や投資家の意思決定に活用できる信頼性の高いESGデータがより一層求められています。Trucostは低炭素経済での成長機会獲得に向けた事業会社のESGリスク管理をサポートします。経営、サプライチェーン、製品、テクノロジーにおけるESGパフォーマンスを定量化し、事業会社の経営者やステークホルダーにとって不可欠な情報を提供します。

- ESGリスクへのエクスポージャーを定量化、その管理方法の理解

- より持続可能な経営、製品、サプライチェーン、テクノロジーに関するビジネス戦略と投資の意思決定に必要な情報の入手

- ESGに係るパフォーマンスについて投資家やその他ステークホルダーへの報告

また、環境パフォーマンスデータにおけるエンゲージメントにも是非ご協力をお願い致します。