相場操縦規制

相場操縦取引とは

相場操縦取引とは、市場において相場を意識的、人為的に変動させ、その相場をあたかも自然の需給によって形成されたものであるかのように装い、他人を誤認させ、その相場の変動を利用して自己の利益を図ろうとするものです。このような行為は公正な価格形成を阻害し、投資者に不測の損害を与えることとなりますので、金融商品取引法で禁止されており、違反者には証券取引等監視委員会による刑事告発や課徴金納付命令の勧告が行われます。

相場操縦取引の例

仮装・馴合売買(金融商品取引法第159条第1項)

仮装売買:自らの売注文と買注文を同時に発注し約定させる、権利の移転を目的としない取引

馴合売買:売主と買主が連携したうえで行う上記と同様の取引

見せ玉(金融商品取引法第159条第2項第1号)

約定させる意思のない注文を発注することで第三者の注文を誘発して相場を動かし、自分に有利な値段で売買を行う行為

ご参考

近時の相場操縦取引事例についてはこちらをご参照ください。

相場操縦取引の監視

日本取引所自主規制法人では、現物市場(東京証券取引所)やデリバティブ市場(大阪取引所)で相場操縦等の不公正な取引が行われていないかチェックするため、株価や売買高が急激に変動した銘柄や日本取引所グループ内外から情報提供が寄せられた銘柄等を対象として、その売買動向等を日々分析しており、不公正と疑われる取引については全て証券取引等監視委員会に報告しています。

こうした取組みを「売買審査」といい、当法人では主に専用の売買審査システムにより相場操縦等の不公正な取引に繋がるおそれがある売買や注文を幅広く抽出したうえで、詳細な分析を行い、不公正と疑われる取引を絞り込んでいます。

不公正取引に繋がるおそれのある取引

相場操縦等の不公正取引に繋がるおそれのある取引として当法人で注視している売買や発注形態は例えば以下のようなものです。

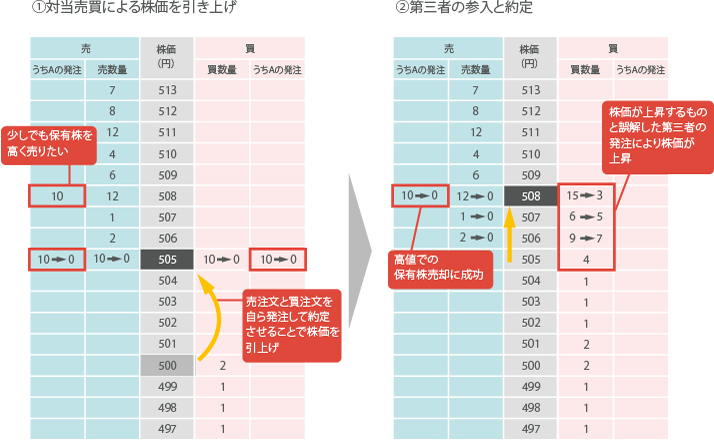

株価を引き上げる対当売買

現在値が500円のところ、少しでも高く保有株を売りたい投資家Aは、

①売注文と買注文(いずれも505円に10単位)を自ら発注して約定(対当売買)させることで、株価を505円に引き上げる。併せて現在値より8円高い508円で10単位の売注文を発注。

②Aの対当売買による株価引上げを見て、引続き株価が上昇するものと誤解した第三者の買注文が発注されたことで、より高い値段(508円)での保有株売却に成功。

POINT=当法人では意図的に自らの売注文と買注文を対当させることで、株価を変動させるような行為について、不公正取引に繋がるおそれのある取引として注視しています。

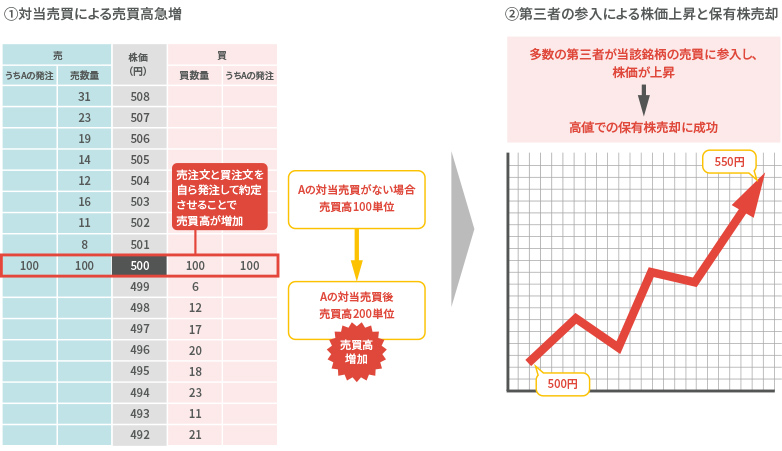

売買を活発に見せる対当売買

現在値が500円のところ、少しでも高く保有株を売りたい投資家Aは、

①売注文と買注文(いずれも500円に100単位)を自ら発注して約定(対当売買)させることで、売買高を増加させる。

②Aの対当売買による売買高の増加を見て、売買が活発に行われていると誤解した多数の第三者が当該銘柄の売買に参入し、株価が上昇したところで、より高い値段(550円)での保有株売却に成功。

POINT=当法人では意図的に自らの売注文と買注文を対当させることで、売買高を増加させるような行為について、不公正取引に繋がるおそれのある取引として注視しています。

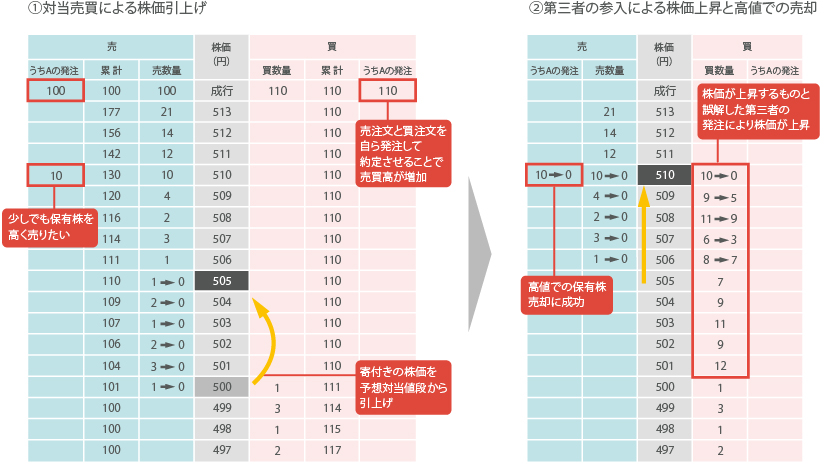

売り買い不均衡な対当売買

寄付き前の予想対当値段が500円のところ、投資家Aは、

①成行売注文100単位と成行買注文110単位を自ら発注して、寄付きで約定(対当売買)させることで、売買高を増加させつつ、寄付きの株価を505円まで引き上げる(Aは実質的に差引き10単位を505円で買付け)。

②Aの対当売買による株価引上げを見て、引続き株価が上昇するものと誤解した第三者の買注文が発注されることで、さらに株価が上昇したところで、寄付きで買い付けた10単位について、より高い値段(510円)での売却に成功。

POINT=当法人では意図的に自らの売注文と買注文を対当させることで、株価を変動させるような行為について、不公正取引に繋がるおそれのある取引として注視しています。

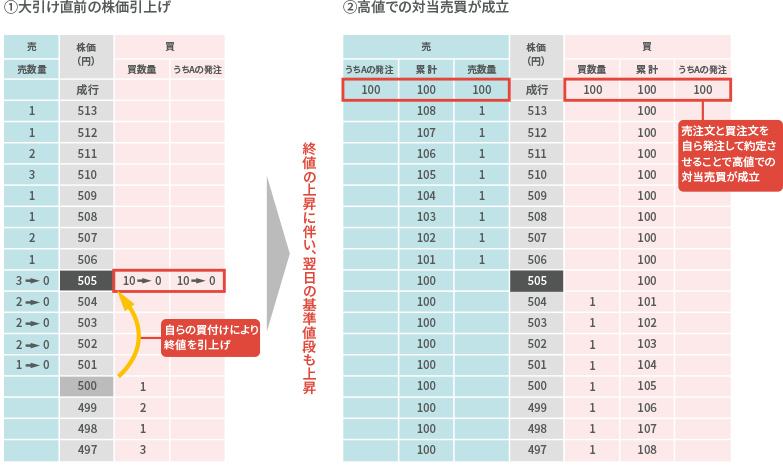

終値引上げ後の対当売買

信用取引の返済期限が迫る中、乗換えのための対当売買をより高い値段で行いたい投資家Aは、

①大引け直前に、現在値より5円高い、505円で10単位の買注文を発注して約定させ、終値をより高い値段(505円)とすることで、翌日の基準値段を引き上げる。

②翌日の寄付き前に、売注文と買注文(いずれも成行100単位)を自ら発注して、寄付きで約定させることで、引き上げた基準値段(505円)での対当売買が成立。

POINT=当法人では対当売買を行うにあたって、意図的に株価を変動させるような行為について、不公正取引に繋がるおそれのある取引として注視しています。

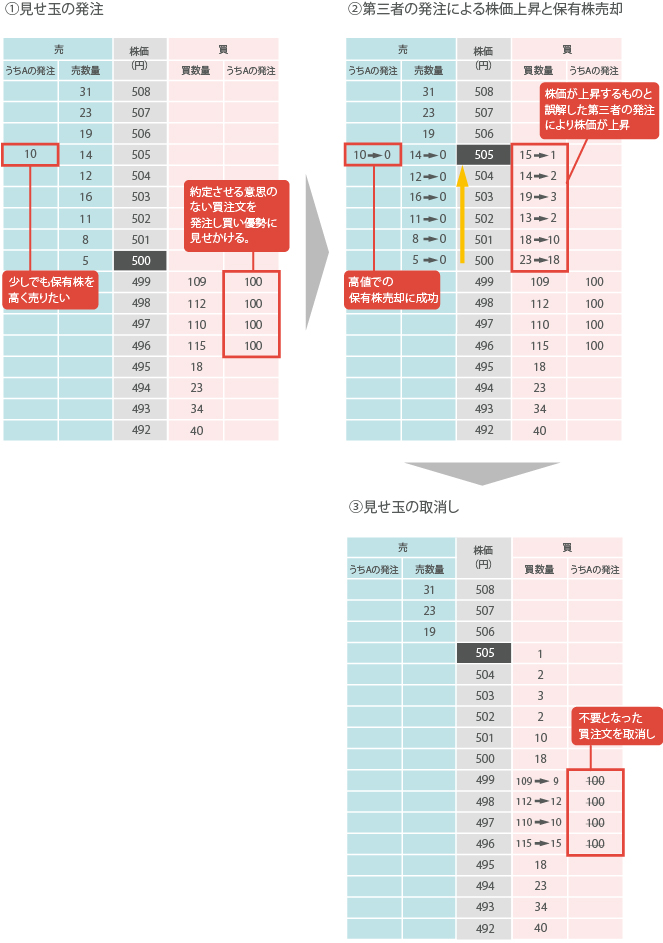

見せ玉

現在値が500円のところ、少しでも高く保有株を売りたい投資家Aは、

①「約定させる意思のない買注文(見せ玉)」を496円~499円で合計400単位発注することで、買い側が優勢なように見せかける。併せて現在値より5円高い505円で10単位の売注文を発注。

②Aの買注文(見せ玉)を見て、株価が上昇するものと誤解した第三者の買注文が発注されることで株価が上昇し、より高い値段(505円)での保有株売却に成功。

③不要となった買注文(見せ玉)を取消し。

POINT=当法人では「約定させる意思のない注文の発注(見せ玉)」について、不公正取引に繋がるおそれのある取引として注視しています。

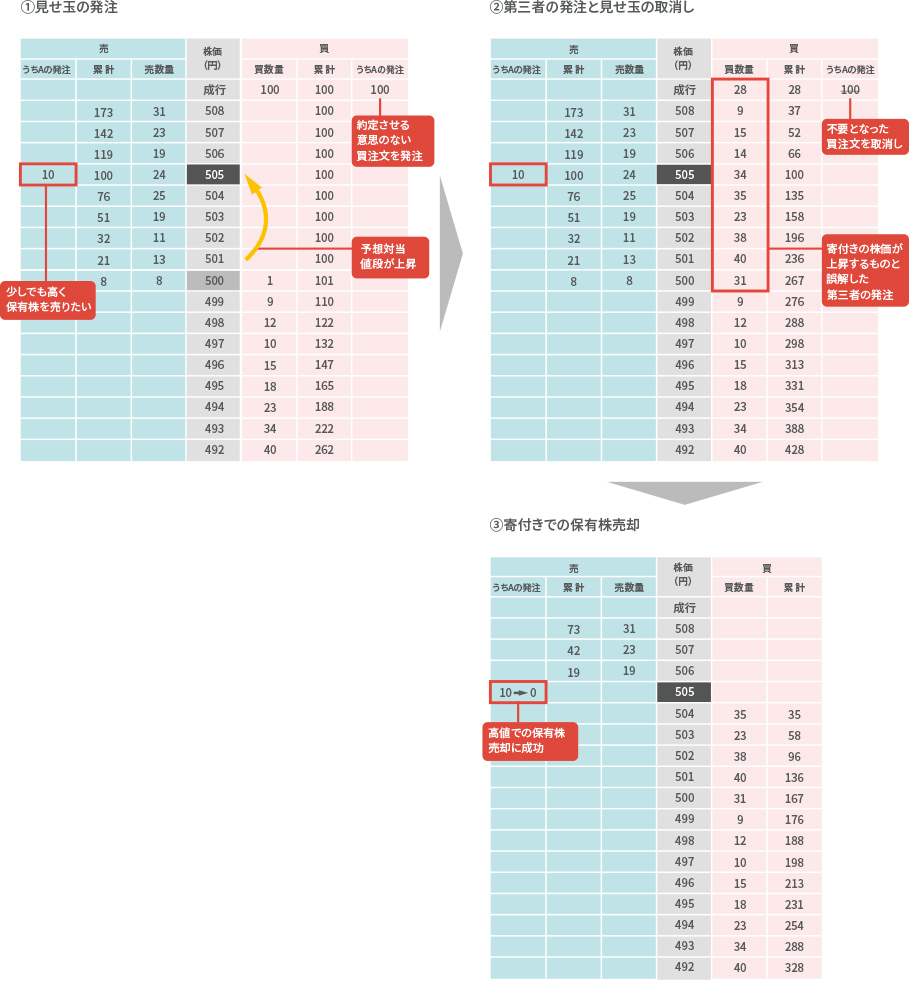

寄付き前の見せ玉

寄付き前の予想対当値段が500円のところ、少しでも高く保有株を売りたい投資家Aは、

①寄付き前に「約定させる意思のない成行買注文(見せ玉)」を100単位発注することで、予想対当値段を505円に引き上げる。併せて元の予想対当値段より5円高い505円に10単位の売注文を発注。

②Aの成行買注文(見せ玉)による予想対当値段の上昇を見て、寄付きの株価が上昇するものと誤解した第三者の買注文が発注されると、不要となった成行買注文(見せ玉)を寄付き直前に取消し。

③より高い値段(505円)で寄付きでの保有株売却に成功。

POINT=当法人では「約定させる意思のない注文の発注(見せ玉)」や意図的に予想対当値段を変動させる行為について、不公正取引に繋がるおそれのある取引として注視しています。

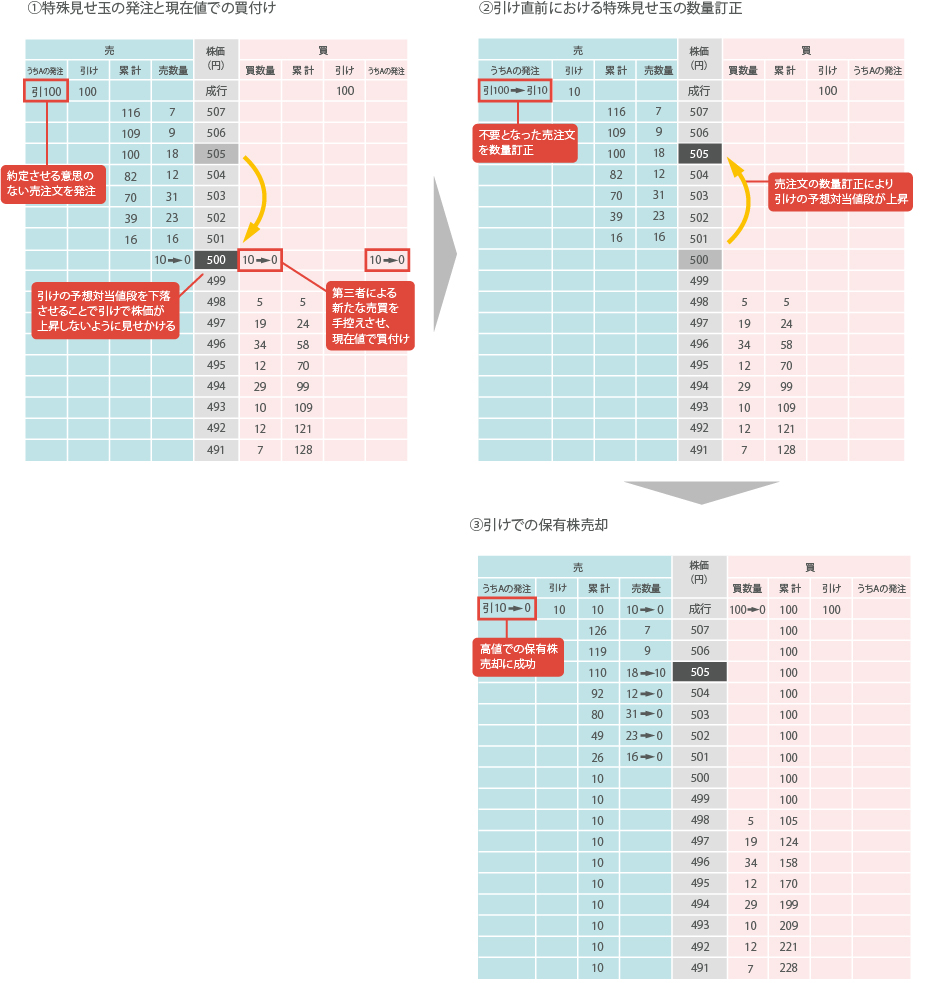

特殊見せ玉

第三者の引成買注文により、引けでの株価上昇が見込まれる中(現在値500円、予想対当値段505円)、投資家Aは、

①「約定させる意思のない引成売注文(特殊見せ玉)」を100単位発注して、引けの予想対当値段を現在値と同じ500円に下落させ、引けで株価が上昇しないように見せかけることで、第三者による新たな売買を手控えさせ、現在値(500円)で10単位を買付け。

②引け直前に、不要となった引成売注文(特殊見せ玉)を100単位から10単位に数量訂正することで、引けの予想対当値段が再び505円に上昇。

③あらかじめ500円で買い付けておいた10単位について、より高い値段(505円)で引けでの売却に成功。

POINT=当法人では「約定させる意思のない注文の発注(特殊見せ玉)」や意図的に予想対当値段を変動させる行為について、不公正取引に繋がるおそれのある取引として注視しています。

相場操縦取引のFAQ

相場操縦・作為的相場形成についてのよくあるご質問を紹介します。インサイダー取引に関するご質問は、以下のリンク先ページをご覧ください。

-

Q1.

相場操縦

相場操縦とはどういうことですか。 -

A1.

金融商品取引法(以下「金商法」)第159条で禁止されている相場操縦とは、主に次の行為のことを言います。

- 他の投資者が上場有価証券の売買を行いたくなる状況を作り出すことを目的として(誘引目的)、他の投資者にその上場有価証券の売買が活発であると誤解させるような一連の売買を行うこと。また、同じ目的をもって、その上場有価証券の相場を変動させることになる一連の売買を行うこと。

-

取引が活発であると誤解させるなど取引の状況について他の投資者に誤解を生じさせる目的をもって、権利の移転を目的としない売買(仮装売買)や他人と通謀した売買(馴合売買)を行うこと。

相場操縦に関して過去に発生した事件としては東証上場銘柄であった株式会社キャッツ株式についてのものがあります(平成16年8月「証券取引等監視委員会の活動状況」より)。

同社の前社長A、社長B、会社社長C、会社役員Dほか2名の合計6名は、共謀の上、同社株券につき、

-

その株価の高値形成を図り、同株券の売買を誘引する目的をもって、平成13年6月4日から同年7月18日までの間、Cが経営する会社等の名義で、証券会社を介し、

イ 連続した成行注文又は高指値注文を行って高値を買い上がるなどの方法により、同株券合計約245万株を買い付ける一方、同株券合計約147万株を売り付ける一連の売買を行い、

ロ 大量の下値買注文を入れて下値を支えるなどの方法により、同株券合計約21万株の買付けの委託を行い、その株価を3,290円から3,970円まで高騰させるなど、いわゆる株価の変動操作等を行うとともに、 -

他人をして同株券の売買が繁盛に行われていると誤解させる等、同株券の売買の状況に関し他人に誤解を生じさせる目的をもって、

イ Cは、同期間中、同株券合計約58万株について、同人のする売付けと同時に別途同人において買付けをし、もって、権利の移転を目的としない仮装の売買を行い、

ロ Cら外1人は、同期間中、同株券合計約35万株について、Cのする売付け又は買付けと同時期にこれと同価格において、買付け又は売付けることをあらかじめ通謀の上、当該売付け又は買付けをし、もって、馴れ合いの売買を行いました。

この結果、Aは懲役3年、執行猶予5年、追徴金約3億1,000万円(平成17年3月11日東京地裁)、B、C及びDはいずれも懲役2年6月、執行猶予4年、追徴金計約3億1,000万円(平成17年2月8日東京地裁)に処せられました。

-

Q2.

買い上がり

ある銘柄について上値を追うような指値により買付けを行い、その結果、株価が上昇した場合、相場操縦となりますか。 -

A2.

上値を追う買付けのみで相場操縦かどうかを判断することはできませんが、当法人では、例えば、こうした形態の買付けが反復継続していないか、執行時間が立会終了間際に集中していないか、銘柄の流動性や特性等を勘案して過当な数量ではないかなどの点を総合的に分析したうえで問題があるかどうかを判断しています。

上値を追うような買付けは、相場操縦の疑念が持たれる典型的な取引類型の一つであり、これまでにも、保有する有価証券の評価価額を高めるため意図的に価格を操作したと思われる事例などの中で、見受けられました。

したがって、こうした買付けが行われた場合には、発注・執行形態について問題性の検証を行うほか、証券会社を通じて、こうした注文を発注した者に価格を操作する事情があるかどうかについても確認しています。

なお、相場操縦の疑念が持たれる典型的な取引類型については、証券取引審議会不公正取引特別部会中間報告(平成4年1月20日)において以下の形態が指摘されています。

- 寄付き前から前日の終値より高い指値で買い注文を出す。

- ザラバの気配をみて、直近の値段より高い指値買い注文を出したり、買い注文の残りの指値を高く変更する。

- 時間を追って順次指値を1円刻みに高くした買い注文を出す。

- 比較的高い値段で仮装の売買をする。

- 買い指値注文により株価の値下がりをくい止める売買をする。

- 市場の上げにすかさず追随する買付け等を反復継続して行う。

- 市場関与率の状況

- 一日のうち最も重要な時間帯である終値付近での関与状況

- 一日における同一銘柄の売買の反復状況

-

Q3.

終値関与

決算期末である3月31日における終値の買付けを行ったところ、証券会社から注意を受けました。これは相場操縦に当たるのでしょうか。 -

A3.

終値は、上場会社株式の評価に使われる値段であるため、それが公正に形成されているかどうかが、より重要性を持つものとして認識されています。

このため、証券会社では終値が直前の値段よりも高くなっているような場合、特定の注文により終値が高くなっていないかどうかに注意を払っています。

もちろん、終値の買付けがすべて相場操縦に該当するわけではありませんが、A1でも示したとおり、特定の者により株価の引上げや下支えを意図したような買付けが反復継続して行われているような場合は、相場操縦に該当するおそれがあると考えられます。

また、多くの上場会社の決算期末である3月31日(及び各四半期末)においては、会計処理等との関係で、発行会社の大株主又は株式大量保有者には保有する株式の評価価値を引き上げたいとのインセンティブが働きやすい状況にあります。

こうしたことから、特に決算期末の終値には普段以上の注意が払われています。

-

Q4.

馴合売買

ある銘柄で、X日の寄付に「自分の売り-知人の買い」、X+1日の寄付に「知人の売り-自分の買い」を行いましたが、これは 金商法で禁止されている馴合売買になるのでしょうか。 -

A4.

馴合売買に該当するかは、知人との間であらかじめ通謀が行われているか、そして、発注・約定の形態などから取引が繁盛であると他の投資者に誤解を生じさせる目的をもって行われたものと認められるかによって判断されます。

このため、両者が同一の証券会社で売買を行うような場合には、証券会社では、注文の受注に当たって売買の目的などを確認するほか、このような顧客同士での売買が反復して行われていないか、当該売買の前後に意図的な株価への関与がないかなどを注意しています。

-

Q5.

作為的相場形成

「作為的相場形成」という言葉を聞いたことがありますが、相場操縦とは違うものなのでしょうか。 -

A5.

相場操縦を未然に防止するために、金商法第38条により証券会社に対する行為規制として定められているものが「作為的相場形成」に係る売買の禁止です。

具体的には、証券会社の役職員は、有価証券の相場を変動させ又は固定させる目的をもって売買を行うこと、また、有価証券の相場を変動させ又は固定させることになることを知りながら顧客からその有価証券の売買注文の受託をすることが禁止されています。

この場合、相場操縦とは異なり、他の投資者の売買を誘引する目的は必要ではなく、信用取引の乗換え価格、新株の発行価格等を有利な価格にするために、売買を行って人為的・意図的な相場を形成することが禁止されます。

作為的相場形成に関してこれまでに発生した行政処分の事案としては、ある証券会社が2か月間にわたり、特定の上場銘柄の株式について、顧客がこの銘柄の株価を引き上げることを意図して、直前の株価よりも高い指値の買付け注文を発注することなどにより、この銘柄の売買を行っていることを認識しながら、買付け注文等を受託、執行したというものがあります。

この結果、この証券会社では2週間にわたり、この顧客から注文を受注した支店の株券の売買に係る受託業務が停止されました。

-

Q6.

見せ玉

「見せ玉(みせぎょく)」とはどういうことですか。 -

A6.

「見せ玉」とは、他の投資者に相場が自然に形成されたと誤解させて売買取引に誘い込むことを目的として、約定させる意思のない買付け注文又は売付け注文を行うことです。

こうした目的で注文を発注する場合は、金商法第159条第2項第1号(相場を変動させるべき一連の売買等で発注のみの行為も含まれます。)に該当するおそれがあります。

証券取引等監視委員会は、ホームページにおける証券会社への勧告(作為的相場形成)についての補足説明で、以下のような見せ玉の判断要素を示しています。

- 自己の売付(買付)注文が約定した直後に、買付(売付)注文を全て取り消している。

- 指値の価格帯や発注の数量等が、買い板(売り板)を厚く見せかけ、他の市場参加者からの買付(売付)注文を誘引する効果を有するものとなっている。

- 上記行為を反復継続して行っている。

- 行為者の通常のディーリングの規模からして、過大な量の発注をしている。

- オーバーナイトで玉を持たない日計り商いをしている行為者が不成り買付注文を行っている。

インターネット取引の進展に伴い、個人投資家により見せ玉が行われる事案が増えてきました。個人投資家が見せ玉を行い、課徴金の納付が命ぜられた事案としては次のようなものがあります。

ある個人投資家は、約1ヶ月の間に、

- 直前約定値より上値で売付け注文を発注して、売り板を厚く見せることで第三者の売付け注文を誘引し、

- 第三者の売付け注文で株価が下落したところで、第三者の売付け注文に買い向かい有利な値段で約定して、

- その直後に(1)で発注した売付け注文を取り消す一方で、直前約定値よりも下値に買付け注文を発注して、買い板を厚く見せることで第三者の買付け注文を誘引し、

- 第三者の買付け注文で株価が上昇したところで、第三者の買付け注文に売り向かい有利な値段で約定するなどの取引等を繰り返し行いました。

このような行為が「見せ玉」(手法)を用いたものと判断された結果、この個人投資家には金融庁から159万円の課徴金の納付が命じられました。

-

Q7.

空売り

信用取引で1万株(100単位)の売り注文を発注しようと思います。5千株(50単位)ずつ2回に分割して発注すれば、空売り規制(価格制限)の適用除外になりますか。 -

A7.

個人投資家等が信用取引の売付けを行う場合において、売付けの数量が50単位以下であれば空売りの価格ルールの適用除外となりますが、この「売付けの数量」は個人投資家等が1回の注文で指示した数量となります。

したがって、このケースでは、2回に分割する注文の具体的な内容にもよりますが、同じ銘柄を同一価格の下で、単に50単位以下に分割して発注する場合は、たとえ発注時刻が異なっていたとしても別の注文と見ることはできず、価格ルールの適用除外には該当しないものと考えられます。

また、証券会社には、顧客に対して、価格制限を潜脱するような目的で意図的に分割して50単位以下で注文したとしても価格制限の適用除外として想定されている売付けに該当しないことを十分に周知することが求められています(金融商品取引業者等向けの総合的な監督指針 証券会社等の市場仲介機能等の適切な発揮 IV-3-2-3(1)③イ)。

なお、50単位以下の成行注文と50単位以下の指値注文のように値段が異なる場合、前引けと大引けで50単位ずつといった注文を1回の指示で発注するような場合は、別の注文として価格ルールの適用除外になるものと考えられます。

-

Q8.

水増し注文

「水増し注文」とはどのようなものですか。 -

A8.

午後立会終了時にストップ配分となることがほぼ確定的になった銘柄において、より多くの配分を受けることを目的として約定する意思のない数量の注文を発注することがいわゆる「水増し注文」です。

水増し注文は、需給関係を歪め市場の公正性を阻害するおそれがあるうえ、ストップ配分時に本来であれば配分されるべき数量が他の投資者に配分されなくなるため、投資者間の公平性を阻害することになります。

当法人では、こうした水増し注文については、実需を前提に公平な配分を実現するものとして設けているストップ配分制度を悪用するものであり、特に証券会社が自己の注文について水増し注文を行う場合には、取引参加者規程第42条に規定する取引の信義則に反する行為(詐欺的な行為、不信・不穏当な行為、著しく不注意・怠慢な事務処理)と考えています。

また、仮に売買する意図の数量を超えて発注した投資者の注文が約定してしまった場合を想定すると、この投資者が受渡不能に陥る事態も考えられるため、注文を受託する証券会社にとってもリスク管理の観点から問題が多い取引です。

このため証券会社では、顧客からの注文が水増し注文かどうかに注意しており、外形的な観点から、顧客の通常の注文数量・金額よりも著しく多いかどうか、あるいは当日の顧客の発注状況から見て急に発注数量が増えているかどうか、買付けであれば顧客の預かり資産以上の買付け注文を出しているかどうか、売付けであれば保護預りや前受けした株数以上かどうかなどの点を確認することとしています。

ただし、預かり資産の範囲内の買注文又は保護預かりや前受け株数の範囲内の売注文であっても、より多くの株数の配分を受けることを目的とした約定する意思のない注文であれば、その注文は水増し注文に該当します。

したがって、証券会社では、顧客に対して全量執行の意思や水増し注文でない旨の確認などをさせていただくことがあります。

-

Q9.

風説の流布

風説の流布とはどういうことですか。 -

A9.

風説の流布とは、有価証券の売買のため、また、有価証券の相場の変動を図るために、証券取引や会社情報に関し、事実と異なる情報を流すことや合理的な根拠のない情報を流すことです。

最近、インターネット上の掲示板、チャットルーム、ニュースレター等において、上場会社や証券市場等について、「風説」と思われるような情報が掲載されている状況が散見されております。

これらの行為は、金融商品取引法で禁止されている風説の流布に抵触するおそれがあります。

また、このような情報は、面白半分に、あるいは自己の利益を図るために、掲載されている場合が少なくなく、そうした情報のみに基づいて投資判断を行うことは、場合によって不測の損害をこうむることにつながりかねません。

そのため、投資判断を行うにあたってはインターネット上で流布されている情報だけを信頼するのではなく、有価証券報告書や上場会社からの公表資料等他の情報源でその真偽を確認することが何よりも肝要です。

-

Q10.

風説の流布の事例

風説の流布が行われた事例としてはどのようなものがありますか。 -

A10.

証券取引等監視委員会が告発した事件(平成14年11月29日)として、次のものがあります(平成15年8月「証券取引等監視委員会の活動状況」より)。

Aは、B社の株券について、あらかじめインターネット上で募集した会員に対し、売買を推奨する内容虚偽のメールを送信して相場の変動を企てました。

そこで、数10名の会員に対し、「会社の存立を左右するような悪材料があるから明日の寄付きで売り注文を出してください」などと記載した内容虚偽の電子メールを送信し、その翌日、悪材料が偽りであったとして買戻しを指示する電子メールを送信しました。

これによってAは、株価が上がったところで自分が保有していた十数株を売り抜け、数十万円の利益を得ていました。

損をした会員の投資家からの情報が証券取引等監視委員会に寄せられ事件が発覚し、裁判の結果、Aは、罰金30万円、追徴金約36万円に処せられました。

不公正取引防止のためのガイドライン

自己株式取得やファイナンス銘柄の売買など様々な場面において、相場操縦規制の趣旨を踏まえて適切に売買を行うことができるよう、日本取引所自主規制法人が主に注視している行為形態等を取りまとめています。