TONA3か月金利先物

| TONA3か月先物の市場動向について(2025年12月) |

|---|

| TONA3か月金利先物 上場1周年レポート 「先物市場データから読み解く金融政策見通し~利上げ確率&建玉動向に着目した考察~」 |

|---|

商品概要

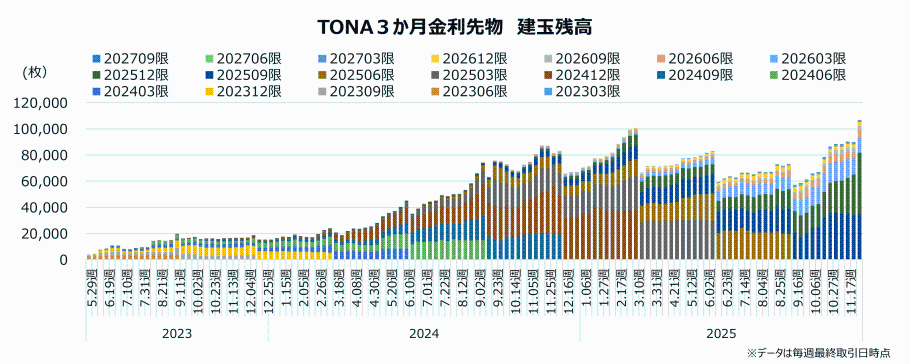

市場規模は上場来拡大傾向

商品概要

TONA3か月金利先物とは、日本銀行が公表する無担保コールO/N物レートを原資産とする差金決済型の先物です。

日本円におけるリスク・フリー・レート(RFR)や政策金利の変化に対するヘッジ機能を提供するほか、日本円OIS(Overnight Index Swap)取引のヘッジツールや代替取引としての利用も期待されています。

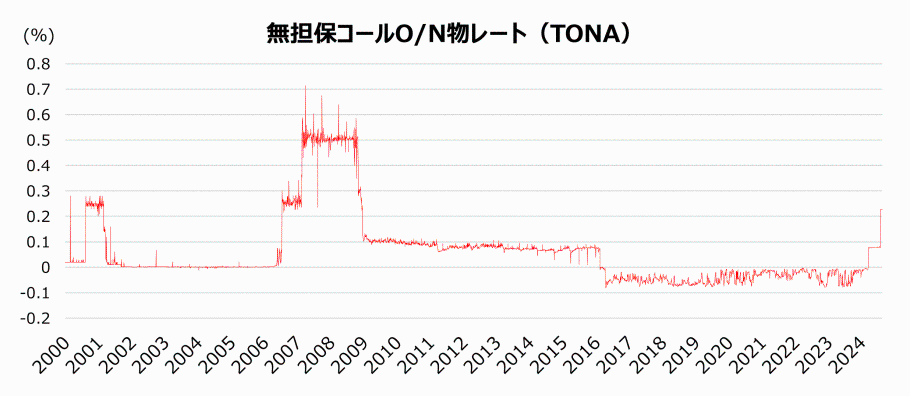

無担保コールO/N物レート(Tokyo Over Night Average rate: TONA)とは?

無担保コールO/N物レート(TONA)とは、コール市場における無担保での資金貸借のうち、約定日に資金の受払を行い、翌営業日を返済期日とするものにかかる金利です。つまり、金融機関同士が無担保で実際に取引した際のオーバーナイト(1営業日)の金利に相当します。

日本では、LIBOR 不正問題を受け、TONAがその代替となるRFRとして特定されていますが、TONA の最大の強みは、「実際の取引に基づいた金利」であり、コール市場において無担保コールO/N物は、数兆円を超える規模で日々取引が行われています。

日本銀行が公表する TONA は、具体的には算出対象取引のレートを、レート毎の出来高(レート毎の出来高は約定が成立した取引の金額)で加重平均することで算出しており、速報値は当日の午後 5 時 15 分頃、確報値は翌営業日の午前 10 時頃に公表されています。

(出所)Bloombergより作成

TONAの最新値は、以下のリンクや各情報ベンダーよりご確認いただけます。

| Quick | Bloomberg | Refinitiv (Thomson Reuters japan) |

| MMC.ON%T/ACLJ | MUTKCLAM Index | JPONMUF=RR |

なぜ、3か月金利?

TONA3か月金利先物は、TONAの値そのものではなく、100からTONA3か月金利(3か月間の金利参照期間における日次累積複利レートの年利換算値)を差し引いて得られる金融指標を取引対象としています。

TONAはオーバーナイト(1営業日)の金利ですが、実務(貸出やOIS取引など)においてはLIBORなどのターム物金利が好まれて利用されてきました。そのため、実務において、TONAをLIBORの代替金利となるターム物金利として利用する際には、TONAで一定期間複利運用した場合の金利(いわゆる、TONA後決め複利)が用いられております。ターム(期間)については、3か月のニーズが最も実務的に大きいことに加え、海外取引所においても3か月物の流動性が最も大きいことから、3か月を採用しております。

IMM指数方式

「100-金利」といった価格表示方法はIMM指数方式と呼ばれており、金利先物における標準型として広く採用されています。IMM指数方式の場合、金利の動きと価格の動きの方向が一致します。

TONA3か月金利先物の活用メリット

取引時間は翌朝6時まで(海外の金利動向に応じて取引可能)

夜間でも取引ができるため、海外の経済イベント(経済指標の公表や金融政策の変更など)や金利動向に合わせてお取引いただけます。

短期から長期までの金利系商品をワンストップで取引可能

既存商品の国債先物・オプション等と同一の取引プラットフォーム(J-GATE)としており、短期から長期までの金利系商品をワンストップでお取引いただけます。

国債先物とのリスク相殺による証拠金割引

国債先物との間でのリスク相殺により証拠金が割引されるため、資金効率よくお取引いただけます。

OIS取引のヘッジツールとしての利用、代替取引による取引コスト軽減

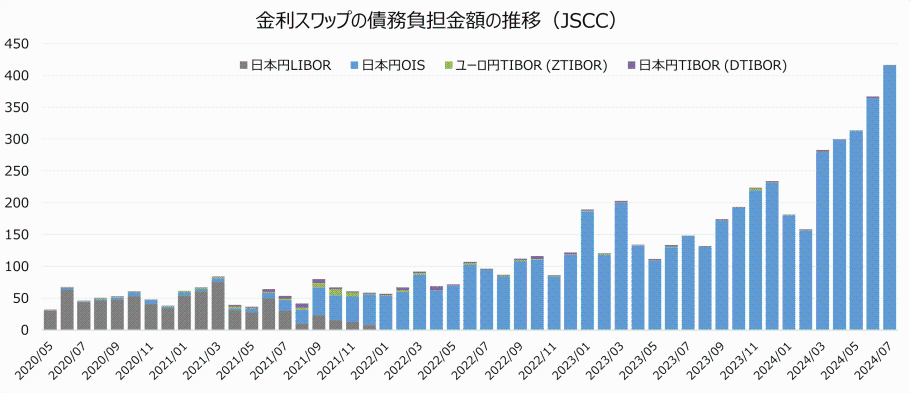

(出所)JSCC HP(統計情報-金利スワップ)より

OIS(Overnight Index Swap)取引は、固定金利と変動金利を交換するスワップの一種で、日本においては、固定金利と、変動金利として一定期間のTONA(後決め複利)を交換する取引が行われています。2021年12月末の円LIBORの恒久的公表停止を契機に、OTC金利スワップにおいては、TONA金利をベースレートとする取引に多くが移行しております。 JSCCはOTC金利スワップの清算を行っており、OIS取引に係る債務負担金額は増加傾向にあります(上グラフ)。 TONAの日次累積複利の計算は、OIS取引の変動金利の計算と同様であるため、TONA3か月金利先物は、OIS取引に類似した経済価値を有します。そのため、OIS取引のヘッジツールとしての利用や代替取引としての取引コストの軽減が期待されています。

取引手数料・清算手数料が半額

取引活性化による市場振興を目的として、取引手数料と清算手数料(最終決済手数料含む。)を2026年9月まで半額としております。

金利スワップとのクロスマージンによる資金効率向上

クロスマージンとは、異なる清算対象取引間でのリスク相殺によって、清算参加者等の担保負担を軽減するJSCCの制度です。以前は金利スワップと長期国債先物のみが対象でしたが、2024年3月4日以降はTONA3か月金利先物もクロスマージンの対象に追加され、より資金効率よくお取引いただけるようになりました。

立会外取引のサポート

TONA3か月金利先物における立会外取引の活性化に向け、株式会社上田トラディション証券と当社は協業を進めております。

情報ベンダーコード

TONA3か月金利先物に関する取引データ(四本値や取引高など)は、以下のベンダーより取得いただけます。

| Quick | Bloomberg | Refinitiv (Thomson Reuters Japan) |

CQG | 時事通信社 |

| 030.n /O | JOAA <Comdty> | JTOAcn | F.US.TOA3M | TONA3MF/2 |

TONA3か月金利先物入門

| TONA3か月金利先物入門 |

|---|

TONA3か月金利先物の制度設計を、TONAや金利先物の役割からわかりやすく説明した資料になります。

制度概要とあわせてご覧ください。

(東京大学公共政策大学院 服部孝洋氏・著)

トピック:

- はじめに

- 金利先物とは

- TONAとは

- TONA3か月金利先物の商品設計

- 終わりに

英文レポート

金利指標改革や、それに伴う短期金利先物市場の変遷、TONA3か月金利先物の活用事例(取引戦略、利上げ確率の算出法)等を解説した英文レポートです。(英ポーツマス大学 准教授 Dr. Alexis Stenfors・著)

| 日付 | レポートタイトル | ファイル |

| 2026/3/18 | Geopolitical Risk and Domestic Market Dynamics: Navigating the Japanese Markets with TONA Futures | |

| 2024/4/8 | OSE 3-Month TONA Futures and BOJ Monetary Policy |

レポート「OSE 3-Month TONA Futures and BOJ Monetary Policy」の解説動画2本:

関連動画

JPX-Eurex共催セミナー「欧州と日本の金利指標改革~デリバティブにおける新たな取引機会について~」(2023/5/25)

Eurexで2023年1月にESTR先物を上場し、またJPX傘下の大阪取引所では2023年5月29日にTONA3か月金利先物を上場いたしました。 ウェビナーでは、LIBORの代替金利指標となる新しいリスク・フリー・レートに基づく金利スワップや上場デリバティブについて、市場の専門家をお招きして、以下のトピックについてディスカッションしています。

トピック:

- ESTRとTONAの上場デリバティブズにおける市場振興のための戦略

- 欧州と日本の金融政策の違いによる取引機会

- 米国市場におけるリスク・フリー・レート関連商品の取引状況、取引機会、ユーロ・円市場に対する示唆

- 欧州と日本におけるリスク・フリー・レート関連商品の流動性向上、市場参加者拡大に向けた取り組み

登壇者・プログラム:

<司会>

- Will Mitting, Founder, Acuiti

<ディスカッション スピーカー>

- Shun Yanagisawa, Director, Japan Head, Futures, Clearing and FX Prime Brokerage, Citigroup Global Markets Japan

- Elad Hertshten, Managing Director, Futures First

- Iris Hui, Senior Representative of North Asia FIC Derivatives and Repo Sales, Eurex

- Kensuke Yazu, General Manager, Osaka Exchange

<インタビュー>

- Alexis Stenfors, Reader in the Economics and Finance, University of Portsmouth