電力価格高騰のリスク

現在の日本の電力市場は、特にスポット市場において価格が大きく変動しており、電力事業者にとってはリスクが高い状況と言えます。

ここ数年は冬季に急激かつ大幅に価格上昇が見られ、2020年度の冬季には、普段はせいぜい60円/kWh前後だったスポット市場価格の最高値が250円を超えるといった事態も発生しています。2021年度を見ても、2022年1月に急騰が発生しており、こういった事態が再び起こる可能性は極めて高いと考えられています。

電力価格高騰の背景

ここ数年、日本の電力市場では売り入札が少ない傾向が見られます。売り入札が減ると、需給バランスが崩れ、市場価格は上昇し、さらに寒波などによって需要が急激に高まると価格は急騰することになります。

売り入札が減っている要因としては、燃料調達における何らかの制約の発生や、火力発電所の廃止や、設備の老朽化により発電が停止する頻度や時間が増加するための発電量の低下が考えられます。

このような問題の抜本的解決策としては、燃料調達におけるさらなる工夫や、最新の発電設備の導入等が考えられますが、相応の予算・時間が必要になるため、電力供給不足にともなう電力市場価格の上昇または高止まり、価格急騰などは今後も懸念されます。

電力価格が想定以上に高騰したことは、電気事業者全体に大きな影響を与えましたが、なかでも小売事業者にとって非常にインパクトが大きく、2021年には一部の大手新電力が経営破綻するという事態も生じました。

新電力の多くは発電所を持たず、JEPXを通じて電力を調達しています。そのため電力価格の上昇は仕入費用の増加に直結し、利益の減少や場合によっては仕入価格が小売価格を超え赤字化することもありえます。これに加えて、もし十分な量の電力を調達・供給できない場合は、高額なインバランス料金が発生し、さらに経営を圧迫することとなります。大手新電力の経営破綻も、このインバランス料金の負担が大きな要因の一つだったと考えられています。

インバランス料金制度

発電事業者および小売事業者は、みずからの発電量や販売量に関して「これだけの量を供給します」という計画値を当局に届け出ます。この計画値を達成できない場合は、他の事業者が不足分を補填し、未達成だった事業者はその代金(インバランス料金)を事後に支払うことになります。

インバランス料金は電力市場の取引価格に連動しており、電力需給がひっ迫して予備率が減少し電力価格が上昇した場合は、インバランス料金も上昇することとなり、2021年1月に電力価格が高騰した際は、数十円/kWh程度だったインバランス料金が一気に数百円/kWhに達することもありました。

- このため急遽設定されたインバランス料金の上限80円/kWhの水準は2021年度をもって撤廃されました。水準は上がりつつあり、現在は200円/kWhです。2024年度以降の上限は600円/kWhとされる予定ですが、これはかなり水準が高いとの見方もあり、実際にこの値が使われるようになるには、さらに検討を要すると考えられています。

電力先物取引によるリスクヘッジ

潤沢な資金があれば、仕入費用の増加や収支の赤字化、インバランス料金の負担などをみずからの資金で補うことも可能かもしれません。しかし、電力価格上昇が続く現在の状況下において、価格変動のリスクを自己資金だけで賄える事業者は決して多くないと予想されます。

そこで大切になってくるのが「リスクヘッジ」です。

電力取引におけるリスクヘッジの手段としては、主に「先渡取引」と「先物取引」の2種類が考えられます。どちらも、簡単にいうと「将来のある時点で、この価格で買います・売ります」と約束する取引のことです

電力市場における先渡取引と先物取引の違いは、現物の受け渡しがあるか否かというところです。

電力市場で先渡取引を行った場合、買い手は実際に電力を受けとることになります。実際に電力を受け取るとなれば、連系線の容量が足りなくなってエリアの分断が生じることを念頭に置くなど、様々な準備や手続きが必要になるので、それ相応の事業者でなければ参加することが難しい取引と言えます。

これに対して先物取引は、電力そのものの受け渡しは行わず、お金の受け渡しだけで取引が清算されます(これを「差金決済」と呼びます。)。電力価格の動向に合わせて臨機応変にリスクヘッジするには、この先物取引を活用する方が現実的な場合が多いでしょう。

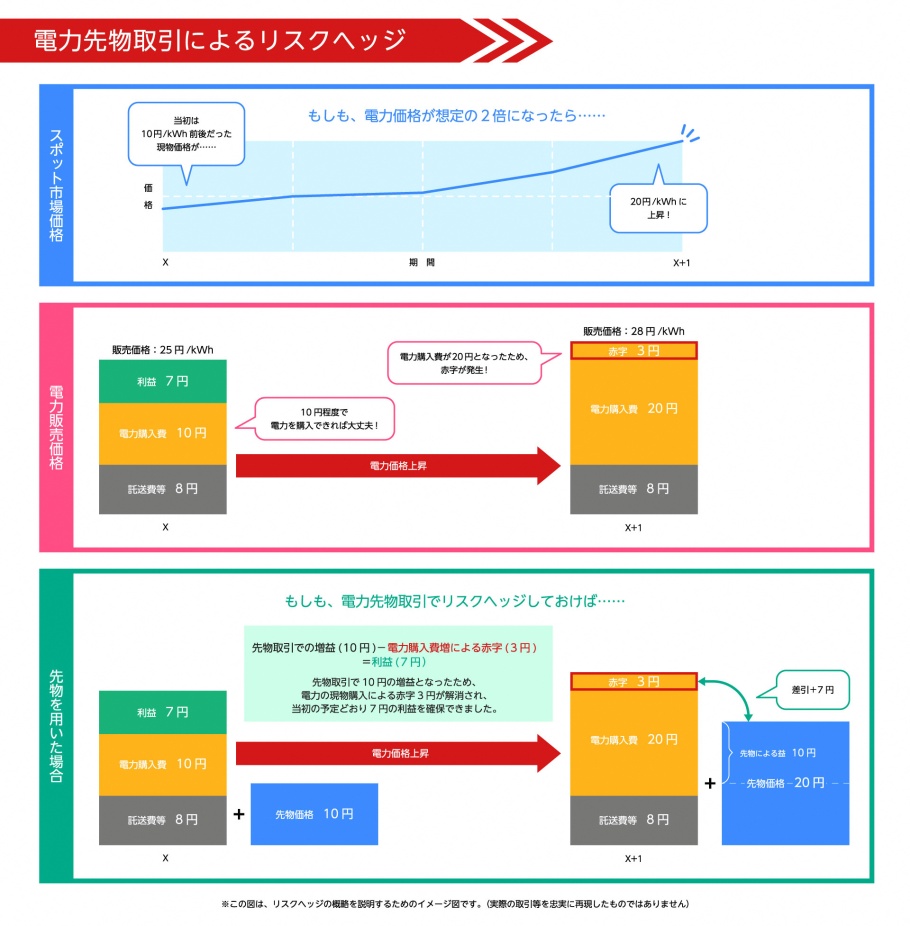

電力先物取引を活用したリスクヘッジ

現物取引では、市場価格の上昇による影響は避けられません。しかし、あらかじめ価格が上昇することを想定し、先物取引によってリスクヘッジを行うことで、事業全体での利益確保や損失軽減が期待できます。

現物価格が上がっても、それに応じて先物価格も上がるので、二つを組み合わせて取引することで損失と利益の相殺が可能になります。

日本の電力先物市場の現状

現在、株式会社東京商品取引所(以下、「TOCOM」と記載します)が運営する電力先物取引市場は活況を呈しています。従来の1カ月分に相当する取引が1日で行われるといった状況も生まれており、1日あたりの取引高が過去最高を更新することも珍しくなくなっています。

電力先物取引に参加するプレイヤーの数も増加傾向にあり、140社を超える企業が市場に参加しています。プレイヤーの顔ぶれも多様化が進んでおり、これまでは中小規模の新電力による小口取引が目立っていましたが、最近では大手新電力、大手電力会社、外資系の各種企業などが大ロットで複雑な組み合わせ取引を行う例も増えてきました。

電力先物市場の取引量が増えた要因としては、まず、価格高騰に対する「リスクヘッジ」が考えられます。

価格が上昇傾向にある現状においては、仕入価格の上昇やインバランス料金の負担というリスクが想定されるため、先物取引で利益を得ることで、価格上昇による負担増との相殺または軽減を図るわけです。

こういったリスクヘッジは、市場価格が仕入価格に直結する小売事業者はもちろんですが、発電所を保有している大手電力会社にとっても重要性を増しています。

寒波などによる電力需要の急増、LNGをはじめとする燃料供給の停止・中断、発電所の故障など、予期せぬ理由によって計画値どおりの電力を供給できない事態も十分に想定できるため、大手電力会社といえどもリスクへの備えは、もはや必須といえます。最終需要家も、小売料金の高騰に備えてリスクヘッジとして電力先物取引を活用することが、非常に合理的な場合があります。

先物取引の取引量が増えたもう一つの要因としては、「金融商品」としての関心が高まっていることも挙げられます。リスクヘッジなどとは関係なく、電力を売買すること自体で利益を得ようという目的で市場に参加するプレイヤーが増えているのです。

ヨーロッパなどの電力先物市場は、このような投資目的での取引が多く、電力の実需給をはるかに超える規模で取引が行われています。

日本の電力先物市場はまだ成長過程にあるため、投資目的での取引は決して多くありませんが、外資系企業や一部の大手電力会社などが、市場の成熟を見越して現段階から取引に参加している様子で、そのことも取引量が増加する一因になっていると考えられます。

電力先物市場を活用する際の注意点

第一に挙げられるのは、電力先物取引を行う上での基本的なルールの一つである、「不公正取引防止に関する規定」をよく理解することです。そのなかでもインサイダー取引に関するルールは、他の先物取引と異なる部分なので特に注意が必要です。

たとえば、メンテナンスなどで発電所を停止させる場合は、JEPXが設けている発電情報公開システム(HJKS)に、その情報を公開しなければいけません。発電所を止めると電力供給量が減ることになり、その結果、価格上昇が予想され、情報を知っている人だけが有利に取引できるようになってしまいます。こういった不公平な取引は、市場の健全性を妨げることになるので、JEPXでの取引参加者には電力供給等に関わる情報は広く公開することが義務付けられているのです。これと同じ理屈で、電力先物取引でもインサイダー取引に対するルールが設けられています。

もう一つの注意点は、非常に基本的なことですが、取引する量と商品のバランスを考えるということです。リスクヘッジとして先物取引を活用する場合、必要以上の量を取引する意味はありませんし、投資目的であっても、分不相応な量の取引は過大なリスクを招きかねません。

バランスということに関しては、現在、TOCOMではエリアと時間帯別に複数の商品があるので、事業を展開するエリアやリスクが予想される時間帯に応じて、適宜、最適な組み合わせを考えて取引することが、効率的かつ効果的なリスクヘッジを目指す上では非常に大切になります。

価格動向の見通しに関しては、現状ではLNGの価格と電力価格が密接に関係しているので、LNGの先物市場の動向が一定の参考になると思います。また、TOCOMが発表する電力先物市場の中長期的な価格見通し(フォワードカーブ)も参考情報として有用でしょう。

- 記事は、2022年6月の取材に基づいて構成しています。

取材・構成:松本聡