電力ビジネスのリスク

2016年の「電力小売り全面自由化」によって、多くの事業者が電力ビジネスに参画することとなり、小売電気事業者の登録数は初年度で300社以上、2021年には700社を超えるまでに増加しました。また、電力自由化の影響は電力業界のみならず、製造業、金融業、サービス業といった分野にも波及し、電力関連のビジネスは活況を呈しました。

しかし、現在、電力小売り自由化の主役となってきた小売電気事業者のビジネス環境は一変しています。

発電に要する燃料の調達に関する諸問題や脱炭素化を背景とした発電量不足などが原因となって電力価格が大幅に上昇し、その結果、小売電気事業者の多くが電力の調達・供給に関して深刻な問題に直面しています。

現在の電力状況は未曾有の事態ではありますが、今まさに発生している様々な問題は電力ビジネスが本来的に持っているリスクとも言えます。つまり、想定できなかったリスクが発生したのではなく、もともと潜在していたリスクが想像を超えるレベルで顕在化した、ということです。

みなさんご存じの通り、電力は在庫ができません。それゆえ電力事業者は電力の需要と供給のバランスを常に合わせる必要があります。電力供給力に余力があり、いつでも安く入手可能であれば問題は少ないのですが、そうではなくなった場合、電力事業者はリスクを負うこととなります。

たとえば、発電設備を持たずに一般社団法人 日本卸電力取引所(以下、「JEPX」と記載)を通じて電力の調達を行っている事業者であれば、市場の価格動向によって仕入れ費用が左右されます。また、発電所を持っている事業者であっても、火力発電であれば燃料価格の影響を受けますし、再生可能エネルギー発電であれば天候の影響を受けることになります。そして、電力小売りビジネスは電源調達(電力調達費)の割合が大きいので、調達をめぐる状況の変化は電力小売り事業の収支に大きく影響します。

(しかも、電力事業者には、需要に応じた電力供給が半ば義務付けられており、これを満たせない場合は高額なインバランス料金が発生します)

電力自由化の当初は電力価格が低位かつ安定的に推移していたので、こういった影響はあまり重要視されておらず、リスクの存在を深刻に意識している事業者は多くなかったようです。しかし、電力ビジネスには上記の通り「事業の安定性」という面でリスクがあり、本来的には、そういったリスクへの対応策(リスクヘッジ)も勘案した上で事業を計画・推進していくべきものだといえます。

リスクヘッジの手段

電力ビジネスにおけるリスクヘッジにはいくつかの選択肢があります。

まず、最初に挙げられるのは、発電設備を持った事業所等と交渉し、一定量の電力を一定の価格で調達できるように手配する「相対取引」です。仕入れの量と価格を事前に固定化することでJEPXへの依存度を下げ、その結果、市場変動の影響を受けづらくなり、リスクが抑制されます。

現時点では「常時バックアップ制度」等を活用することも、一つのリスクヘッジといえます。

この制度は、大手電力会社から一定価格で継続的な電力供給を受けられる制度であり、標準的な卸価格よりも割高ですが、仕入れ価格の固定化という面でメリットがあります。

このようなリスクヘッジを試みた上で、最後の砦となるのが「電力先物取引」です。

JEPXへ依存することで想定される価格変動リスクを、先物取引の活用によって安定化させ、リスクの抑制を図るという手法です。

※先物取引によるリスクヘッジに関しては、コラム第1回をご参照ください。

先物取引によるリスクヘッジは、石油や為替の世界では長い歴史があり、その分野のビジネスを手掛ける上では、もはや必要不可欠な存在となっています。電力の分野でも、ヨーロッパ等では活発な取引が行われています。

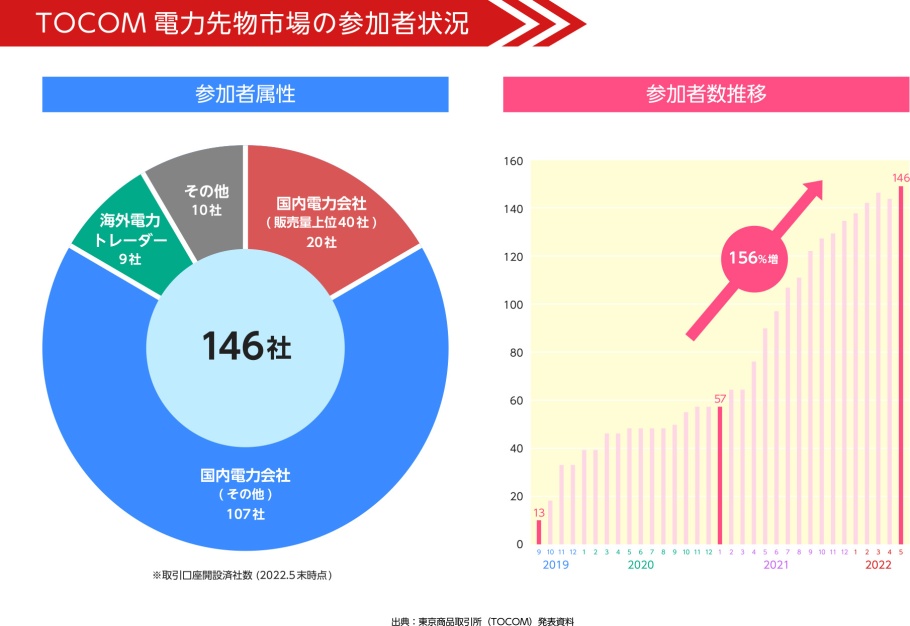

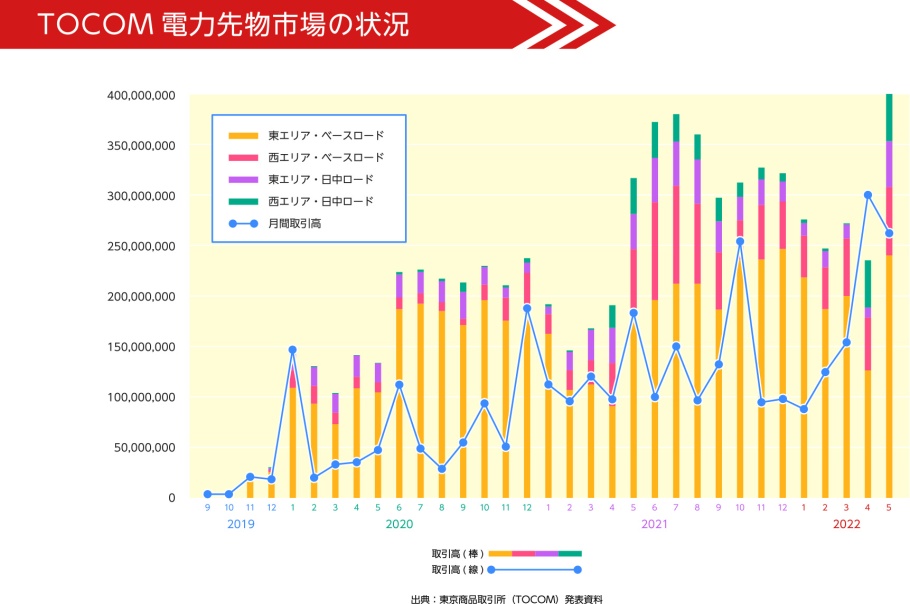

電力先物市場の現状

日本の電力先物取引市場は2019年9月にスタートし、2022年5月の時点で参加企業は140社を超え、成約件数や成約金額も上昇傾向にあります。参加企業や取引高などが増加している要因としては、新電力をはじめとした電力事業者が電力価格上昇に対するリスクヘッジをおこなうべく、先物取引を活用するようになったことが背景にあると推測されます。

電力先物取引によるリスクヘッジ

「先物取引」と聞くと、相場の値動きを見極めて利益獲得を狙うという投機的なイメージを持つ方が多いかもしれません。しかし、リスクヘッジを目的とした先物取引は、そのような性質のものではありません。相場変動に乗じて利益獲得を狙うのではなく、「リスクの抑制=事業の安定化」こそが、その目的となります。

この考え方は、石油も為替も、そして、電力も同様です。電力先物取引でリスクヘッジを図る際は、すべての判断をこの目的に準じて行うことが重要になってきます。

たとえば、現在は電力価格が上昇傾向にあるため「多めに先物を買っておけばきっと儲かるはず」といった発想を持つ方もいるかもしれませんが、リスクの抑制という観点に立つと、そういった考え方は避けるべきだと言えます。

確かに、値上がりすればより多くの利益を得られますが、値下がりした場合は多く買った分だけ余計に損失が出ます。つまり、多く買った分だけリスクが増えるのです。もともとリスクヘッジが目的であったにもかかわらず、そこで新たなリスクを背負うというのは、まさに本末転倒といえるでしょう。

リスクヘッジとして電力先物取引を活用する際は、可能な限りリスクの少ない取引を目指すことが基本であり、そのためには「必要な時に必要な分だけを取引する」ということが重要になります。

先物取引は「怖い」という印象を持っている方もいるかと思います。

相場の先行きを完全に読み切ることは不可能ですので、ゼロリスクで先物取引をすることはできません。そういう意味で、万が一の事態を想定することは大切です。しかし、「必要な時に必要な分だけを取引する」という基本に従えば、必要以上に怖れる心配はないでしょう。

たとえば、「値上がりすると思って買ったのに、値下がりして損失が出た」という場合でも、JEPXでの現物価格が低下していれば調達費用が減るので、結果として先物取引での損失と相殺されます。これは、リスクヘッジ目的で行った先物取引によって新たな損失が生じた訳ではなく、ヘッジ取引を行ったことによる機会損失であり、実損ではありません。ヘッジ取引を行った時点で収支の安定化を図ることが可能となり、かつ値上がりしてしまうかもしれないリスクの回避も可能になるので「事業の安定化」という目的に適っていると言えます。

日本の電力先物市場の未来

日本の電力先物市場は着実に成長を続けており、早ければ数年後には一定の成熟を遂げると予想されます。

ただし、成熟の域に達するためには、まだ課題が残っていることも事実です。

特に「取引の流動性」という面での課題が大きく、現状では「望んだ時に望んだ取引ができない(売買したくても約定しない)」という局面がしばしば見られます。激動する電力情勢を背景に、価格上昇のリスクをヘッジするための買い注文が多くなり、売り注文が足りないといったケースが発生しているのです。また、プレイヤーのニーズが一方に偏っているために、小さな情勢の変化で相場が揺れるといった事象も起こっています。

このような状況を打開するには、ある程度のリスクを覚悟した上で売り注文を行うリスクテイカーの存在が必要であると考えられます。すでに外資系企業などがこういった動きを始めている兆候もあり、より一層の取引拡大が待たれるところです。リスクテイカーを含め、より多様なプレイヤーが参加するようになれば、売り買いのバランスも徐々に均衡しはじめ、安定性も増すと考えられますが、必要とされるヘッジニーズの量を満たすだけの売り注文が市場に出てくるまでには時間だけの問題ではないかもしれません。

これからの電力情勢と、さらなるリスクヘッジ

多くの国が、2030年を中間目標に定めつつ、2050年の「カーボンニュートラルの実現」を目指して進んでいますが、その道のりは決して平坦ではありません。少なくとも2030年までに現在の電力を取り巻く市場環境が劇的に改善する可能性は非常に小さいと推測されます。

電力の安定供給には、複数種類の発電設備をバランスよく組みわせることが大切です。しかし、近年、温暖化対応のために再生可能エネルギーの導入が促進された結果、発電設備のポートフォリオが崩れたことが現在のような状況を招く一因になったと考えられます。この問題を解決して、崩れたバランスをいかにして立て直すかということについては、国レベルで方針を定める必要がありますが、現時点では将来的な計画は明らかになっていません。

再生可能エネルギー発電は天候の影響やコスト面でまだ課題も多く、それだけで日本の電力需要のすべてを満たすことは不可能と言えます。そうなると、ある一定量は化石燃料による発電などに頼らざるをえないわけですが、将来の電源ポートフォリオが明らかにならなければ、化石燃料由来の発電設備をリプレイスする計画なども立てられず、たとえ設備を建設するとなっても10年単位の時間が必要になります。

このような事情を考慮すると、2030年までに「万全なCO2対策を確立し、なおかつ発電能力に余力がある」という状況が生まれるとは考えづらく、電力事業者にとってはリスクの高い状況が継続すると予想されます。

リスクが続く以上、リスクヘッジの手段を講じることは事業の継続のために必須となります。その手段はすでに述べた通りですが、それに加えて、需要家や社会に対する働きかけもリスクヘッジの手段になりうると考えられます。

一例としては、「個人レベルでのCO2削減」の提唱が挙げられます。カーボンニュートラルの実現には、CO2の排出量削減のほかにCO2の吸収というアプローチも重要であり、その一環として庭やベランダで植物を育てるといった取り組みを呼びかけるのです。たとえ個人レベルの取り組みでも日本全土で行えば、CO2吸収の効果はそれなりの規模になりえます。そして、その結果として、温暖化の抑制のみならず電力需給の安定化にも一定の効果をもたらすと期待されます。

電力を取り巻く市場環境が激動する現在、電力業界の中だけでの対応策は頭打ちになりつつあります。今後は、節電の呼びかけなども含め、社会全体を巻き込んだ、より広く長期的な視点でのリスクヘッジも積極的に検討していく必要があるのではないでしょうか。

- 本記事は、2022年6月の取材に基づいて構成しています。

取材・構成:松本聡